Variabler Kredit erhöht sich extrem. - Seite 30

|

|

||

|

Ja schon ich verstehe auch das Prinzip dahinter. Frag mich nur ob das so ideal ist wenn die Kreditnehmer z.B. ü 40 sind und generell schon eine Laufzeit von z.B. 30 Jahren haben und dann noch zusätzliche Monate/Jahre dazu kommen. |

||

|

||

|

das hat was...aber die Laufzeit kann man eben auch nur begrenzt verlängern. Ewig spielt es sich nicht. Mittlerweile geht der Markt bei der EZB von März 0,5% (sicher) und 2x 0,25% heuer aus ...bin mal gespannt ob es bei den 4,00 Prozent gesamt bleibt. Über 4% ist definitiv schmerzhaft. Die Reallöhne stiegen von 1960 bis Anfang 1990 jährlich häufig über 1,5%. Dies gab es seit Ende der 1990er Jahre nie mehr. Das wissen doch einige in der jüngeren Generation. Je nach Branche gab es hier in den letzten 25 Jahren deutliche Abschläge beim Reallohn bzw. Kaufkraft. So wenig wie die Junge Generation heute an Kaufkraft schafft/hat ohne Erbe gab es vorher noch nie. Kurz gesagt müssen viele heute für einen Golf hakln wie für einen Mercedes in den 90ern. Klar das hier viele nein danke sagen und Stunden reduzieren, auf Autos verzichten, ...

|

||

|

||

|

Das war Ende des Jahres auch mein Tipp. Ich gespannt. Genau um das geht es. Denn der "unbegrenzten" LZ-Verlängerung (zumindest über österr. Institute) wird mit der KIM-V ein Riegel vorgeschoben, weil diese nicht über 35J sein darf. Die meisten KN wollen aber ohnedies nicht "ewig" hinten raus zahlen, das kann durchaus unkontrollierbar werden und die Zinslast vervielfachen. Aber ja, das war durchaus gängige Praxis der Giebelkreuzler, um ihre Kunden bei der Stange und im Haus halten zu können. Hört sich ja auch gut an. Wie das mit der aktuellen Rechtssprechung korreliert, wenn die max. LZ überschritten wird, wird mMn. noch spannend. Fakt ist, dass aber niemand ernsthaft damit gerechnet hat, dass solche Zinsen Realität werden und eine LZ-Verlängerung - weit hinter der ursprüngliche veranschlagten LZ - schlagend wird. |

||

|

||

|

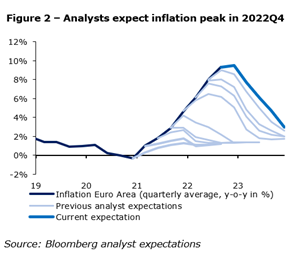

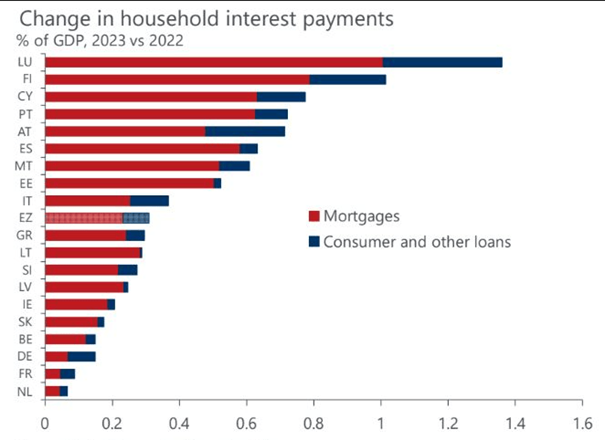

mal schauen, wohin die Reise geht. Die Markterwartung sowohl hinsichtlich Inflation (gemessen an der Rendite der inflation linked bonds) als auch hinsichtlich die Leitzinserwartung (gemessen an der Fed Funds Rate bzw. Overnight Index Swaps) war in den vergangenen Monaten stets unterhalb der den dann tatsächlichen Entwicklung.   Schmerzhaft ist es bereits jetzt für 50% des heimischen Immokreditbestandes. Spätestens jetzt ist klar, dass die vergangenen 10 Zinsjahre nicht die Regel sondern die absolute Ausnahme waren.

|

||

|

||

|

Dass es für viele aber 10J de facto billig war wie nie zuvor und nie erwartbar war. Erinnert ein wenig an die FWK-Kunden: für viele KN hat es gepasst, die haben schön geschnitten beim Konvertieren, bis dahin auch de facto keine Zinsen bezahlt. Hören tut man natürlich immer nur die öffentlichkeitswirksamen Fälle, die reißerisch in der K....-Zeitung zerlegt werden. Man auch mal ganz klar sagen, dass es viele eindeutige Zeichen gab, entweder früh genug umzuschulden oder neue Kreditverpflichtungen mittels Fixzins abzusichern. Wer jetzt schreit, agierte halt nach dem Scheuklappenprinzip und dem Motto "wird scho ned so schlimm werden" oder nach blindem Vertrauen in den Banker/Vermittler. Beides nicht gut. Wieder eine andere KN-Gruppe sitzt das derzeitige Zinsgefüge aus, weil andere Erwartungen bedient wurden und/oder genug cash vorhanden ist. Mein Credo hat immer gelautet: je kleiner das Budget und knapper die Haushaltsrechungen (ohne staatliche Tasnferleistungen!), desto eher Fixzins.

|

||

|

||

|

Danke Speedcat du hast meine Bedenken, Fragen zu dem Thema perfekt auf den Punkt gebracht. Wird bei Einigen wohl noch spannend werden... |

||

|

||

|

und über die Periode seit dem 2. WK (und somit über 65 Jahre) davor war das Geld "teuer" - von den hohen einstelligen Zinssätzen der 50-er und 60er Jahre bis zu den zweistelligen Zinssätzen der beiden Ölkrisen, hinein in die "90-er" wo der Schilling einen Geldmarktzinssatz größer 6% hatte und die "Nuller-Jahre" (vor Lehman) mit einer EZB-Leitzinssatzsspanne zwischen 2% (2003, 2004) und 3,75% oder 4% (2007, 2008). Für eine durchschnittliche Gesamtkreditlaufzeit bei Vertragsabschluss von 25 Jahren sind die verganenen 10 Jahre (die historisch unvergleichlich waren) 1) zu kurz und 2) daher als Benchmark untauglich. ... was aber nicht bedeutet, dass solche Ereignisse unmöglich sind. Aktienmarktcrashs mit Verlusten auf Indexbasis von 30% und mehr (1987, 2000, 2008, 2015, 2020) waren auch nie zu erwarten. Der professionellen Vermögensverwalter muss solche potentiellen Ereignisse dennoch auf dem Schirm haben und die Portfolioabsicherung entsprechend positionieren. Der Kreditnehmer muss sein Risiko diesbezüglich selbst (oder unter fachlicher Mithilfe) bewerten. Da hätte es für eine ausgereiftere Entscheidungsgrundlage (wenn man als Berater sonst keinen fachlichen Input liefern kann) vielfach schon ausgereicht den EUR-Zinschart nicht nur bis September 2008 herzuzeigen. Es fällt auf, dass Österreich hier wie bei den Fremdwährungskrediten eine eigene Mentalität hat. Es scheint, als wüssten wir es wieder besser als der Rest Europas (oder auch USA). Fakt ist aber, dass die heimischen Haushalte unter der Zinslast deutlich mehr zu leiden haben als der Großteil "Resteuropas" - auch ohne öffentlichkeitswirksame Fälle, die allesamt medial noch aufkommen werden. Die Arbeiterkammer hat sich mit "die Banken haben Richtung variabel beraten" schon mal positioniert.  Bankseitig habe ich das auch nie verstanden, warum man in der Noch - Tiefzinsphase mit bereits deutlich gestiegenen Inflationsdaten Mischvarianten (fix/variabel) konditionell attraktiviert hat. Wird auch spannend, wie das argumentiert wird. |

||

|

||

|

Was ist dein Tipp jetzt? |

||

|

||

|

Ein Problem ist, dass die FED und die EZB seit längerem eine Zinspolitik ausgerichtet auf die Kapitalmärkte betreiben und die Einkommen natürlicher Personen als Gefahr ansehen. Die Folgen wachsen von Jahr zu Jahr. |

||

|

||

|

Doch, natürlich waren die zu erwarten. So funktioniert der Aktienmarkt. Man weiß halt nur nicht genau wann es so kommt. (Muss man aber auch nicht wissen mit konstanter Buy-and-Hold-Strategie...) |

||

|

||

|

sollte korrekterweise "ab" 2008 heißen. |

||

|

||

|

Fein, das freut mich😊! Tippen heißt nix wissen - also Quelle: eigene Meinung. Ich denke aber auch nochmals +0,5 und 2x +0.25%, also wie prognostiziert. Das sehe ich ein wenig anders: das sollte er nämlich, die Praxis ist leider oftmals eine andere: im Versicherungssektor hatte sich 2008 AIG als einer der weltgrößten Versicherer mit dem Verkauf von Kreditausfallderivaten, sogenannten Credit Default Swaps (CDS), sowie einer Bündelung von hochtoxischen Bündelkrediten, den sogenannten Collateralized Debt Obligations (CDO's), hochgradig verspukuliert, als diese aufgrund der überbordenden Immobilienkrise schlagend wurden. Über diverse Finanzgkonstrukte wurden diese toxischen Papiere im großen Stil auch nach Europa verkauft. Man kann somit davon ausgehen, dass AIG maßgeblich an der seinerzeitigen Eskalation der Finanzkrise beteiligt war. 2007 hatte der Versicherer eine Börsenkapitalisierung von 190 Milliarden Dollar. 2009 nach dem Crash nicht mal mehr als eine Milliarde Dollar. Der Aktienkurs sank von rund 35 Dollar auf 0,37 (!)Dollar. Ohne massiven Einsatz der FED wäre das schlimm ausgegangen. Die Frage ist, wo hier die hochintelligenten Köpfe waren, um das zu sehen und zu verhindern? Die Gier bestimmte das Tun: das Unwahrscheinliche wird nie eintreten. Genau das geschah aber. Parallelen erkennbar. Das Schlaumachen über das Risiko Fremdwährungskredit damals und eine Konvertierung bei den variablen Krediten der 10er-Jahre hätten bei einer dementsprechenden Selbstrecherche sicher viele Dramen verhindern können. Somit gilt einst wie jetzt: ein gewisses Maß an Eigenverantwortung sollte vorhanden sein, wenn man sich in das Abenteuer Hausbau mit Finanzierung stürzt. Und ja, es ist wirklich extrem schwer, die "Guten" rauszufiltern und zu finden. |

||

|

||

| Hallo speeeedcat, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

| Hallo speeeedcat, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

Lag/Liegt mMn nicht an der Mentalität, sondern daran, was die Banken halt anbieten. Fixzins auf 25 Jahre war um 2014 herum z.B. kaum zu bekommen. |

||

|

||

|

alle anderen Perioden mit längerer Zinsbindung als variabel aber schon - 20Y war auch 2014 keine Randerscheinung. Und die Kredite aus 2014 sind in der jetzigen Phase nicht das Problem ...

|

||

|

||

|

Vielleicht hatte ich einfach nur Glück mit meinen Bankberaterinnen. Ich bin zu nichts gedrängt worden. Ich kann mir auch nicht vorstellen, dass das wirklich so oft passiert ist – ich war doch bei einigen Banken! Vielleicht sind es daher nur Ausreden von Leuten, die einfach zu hoch gepokert haben? Jedes Mal wenn ich folgende Fragen an meine Beraterin gestellt habe: „Welchen Kredit würden Sie nehmen?“ oder „Was wird in der Zukunft die günstigere Variante sein (Anmerkung: Fix vs Variabel)? Bekam ich die Antwort: „Das müssen Sie selbst entscheiden. Sie müssen den Kredit zurückzahlen!“ Damals war ich von dieser Antwort nicht sehr begeistert, aber so musste ich mich mit der Materie beschäftigen und für meine Familie eine sichere Finanzierung finden. Heute verstehe ich die Antworten und ich bin auch glücklich, solche Antworten bekommen zu haben. Natürlich gibt es sicher auch andere "Berater"... |

||

|

||

|

Super! Genau so sollte das auch ablaufen! Das könnte direkt eine Aussage von mir sein, denn genau so ist es: der Kunde muss die Entscheidung eigenverantwortlich fällen, denn Glaskugel hat der beste Bankberater/Vermittler keine. Danke für dein Statement. Das liest man so auch selten. Deckt sich aber zu 100% mit meiner Auffassung und Arbeitsweise. |

||

|

||

|

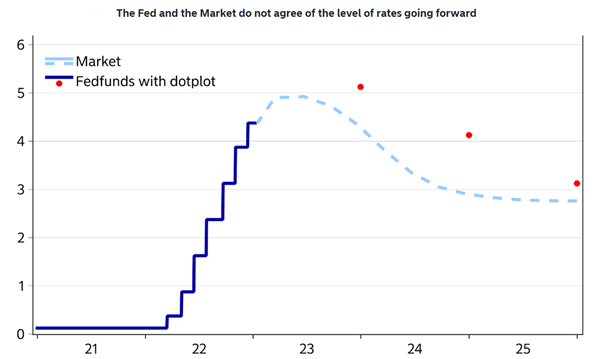

Die EZB wirkt in ihrer Kommunikation fast ein wenig verzweifelt weil der Markt nicht an große Zinssteigerungen nach März glaubt. Also was ich die letzten Tage an EZB Aussagen gesehen habe, z.B. -) keiner sagt, dass wir nicht im Mai um 0,5% erhöhen -) solange die Core-Inflation sich nicht substantiell verringert geben wir weiter Gas -) angekündigter Wirtschaftseinbruch bleibt aus -) Core-Inflation sinkt noch nicht entspricht alles nicht der Markterwartung. Die EZB kämpf gerade mit einem veritablem Kommunikationsproblem, dass sie selber mitverursacht hat. Jahrelang wurde mit allem Mitteln versucht alles im Vorhinein und langfristig anzukündigen ("forward guidance"). Nachdem man krachend mit der Inflationsschätzung eingefahren ist, hat man gesagt man entscheidet ab sofort step-by-step ja nach Entwicklung der aktuellen (Core-)Inflation. Das will die EZB aber anscheinend jetzt wieder ändern und versucht recht vehement den langfristigen Zinsanstieg anzukündigen. Nur der Markt zweifelt an dieser "neuen" forward guidance. Also mich würde es nicht wundern wenn die Grafik die @LiConsult gestern zu den Markterwartungen gepostet hat, genau so weiter geht. Also ich habe ursprünglich so wie @speeeedcat auf 4% zu Jahresende getippt. Ich erhöhe in meiner persönlichen Glaskugel einmal auf 5% und sage im März/Mai +0,5 und im Herbst zwei Mal +0,25. Dann aber leichte Trendwende und mittelfristiges Einpendeln um 3% herum. |

||

|

||

|

Da sollten wir fast einen Tippspiel-Thread einführen.😀

|

||

|

||

|

mich auch nicht. Wir dürfen nicht vergessen, dass aktuell über 5% in der Kerninflation und über 8% in der Gesamtinflation (und ein zweistelliger Inflationsbetrag beim kleinen Warenkorb) einem Leitzinssatz von 3% gegenübersteht. Die Zeiträume negativer Realverzinsung stellen die Ausnahme und nicht die Regel in der europäischen Wirtschaftsgeschichte dar - insofern wird der "Kampf" so scheint es länger andauern. |

||

|

||

|

Ja - mag in einigen Fällen natürlich auch sein. Wichtig ist es meiner Ansicht nach in der Beratung auf die Möglichkeiten/Chancen/Risiken hinzuweisen - mit all der fachlichen Kenntnis sowohl betreffend die Erfordernisse an die Struktur der Finanzierung als auch hinsichtlich das Zusammenspiel der am Finanzmarkt herrschenden Kräfte. Im Gegensatz zu "früher" sind die Bezugsquellen für Informationen da auch weitaus vielfältiger. Freilich - die Entscheidung bleibt dem Kreditnehmer und Garantie für den Eintritt künftiger Ereignisse gibt es nicht. Das ist immer so und wird in mehr oder weniger freien Märkten auch immer so sein. Wichtig ist es, sich mit der getroffenen Entscheidung wohl zu fühlen. Und wer zur Entscheidungsfindung Unterstützung/Erfahrungswerte, etc. benötigt, der hat hoffentlich einen fachkundigen Partner zum Meinungsaustausch zur Verfügung. |

||

|

||

|

Würde es nicht die ganzen Zuschüsse, Förderungen, Unterstützungen, Bremsen, Deckel usw. geben, wäre die Inflation in Österreich auch schon bei rund 8%. Und gäbe es die ganzen Zuschüsse etc. in der ganzen EU nicht, wäre die Inflation wohl schon bei unter 5%. (Meine eigene Meinung bezüglich der Zahlen). Durch den bis Sommer sinkenden Preis für Energie (der ÖSPI nimmt ja den Durchschnitt der letzten 9 Monate), wird auch die Inflation im zweiten Halbjahr meiner Meinung nach stark zurückgehen. Aus diesem Grund erwarte ich einen Leitzins von 3,75% bis 4% in dem Zeitraum plus eine mögliche erste Senkung bereits im 2. Halbjahr 2023 - denn die Gefahr einer Rezession ist längst nicht vom Tisch meiner Meinung nach.

|

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]