Inflations- und Zinsentwicklung - Seite 44

|

|

||

|

Das ist tatsächlich im Euroraum nicht mehr der Fall. Im Nov. 24 lag der Energiewert bereits bei 2,7% auf Monatssicht, 2,04% im Oktober. Ohne jetzt tatsächlich nachgeschaut zu haben, sagte dies meines Wissens der Notebankchef von Finnland. Dieser hat oftmals ganz andere Interessen als die EZB, vor allem wirtschaftlich. Die EZB ist für Preisstabilität zuständig, nicht für wirtschaftliche Interessen. Natürlich hat sich dies etwas vermischt in den letzten Jahren, sollte aber nicht vergessen werden. Bei steigender Inflation, wie im Moment, und steigenden Energiepreisen, ebenfalls wie im Moment, werden wir definitiv keine sechs Zinssenkungen sehen wie noch im Dezember eingepreist. Da dürften wir wohl von 3, maximal 4 über das Jahr ausgehen, was uns zu einem Leitzins von 2,00 - 2,25% bringen würde und zu Kreditkosten von 2,5-2,75% variabel und 3,0-3,5% fix, je nach Laufzeit. Natürlich nur meine persönliche laienhafte Einschätzung und definitv keine Beratung/Empfehlung :)

|

||

|

||

|

Variabel dann aber wohl noch zuzüglich Aufschlag, oder? |

||

|

||

|

Variabel zuzüglich Aufschlag um die 3%, ja. |

||

|

||

|

Wenn die Frage auf 2,5 - 2,75% bezogen ist dann wäre dies 3ME + 0,5-0,75%, was den Aufschlag darstellt. Der ist von Bank zu Bank aber unterschiedlich und kann auch mal bei 1% liegen. Natürlich mit dem Risiko einer späteren Steigung verbunden. |

||

|

||

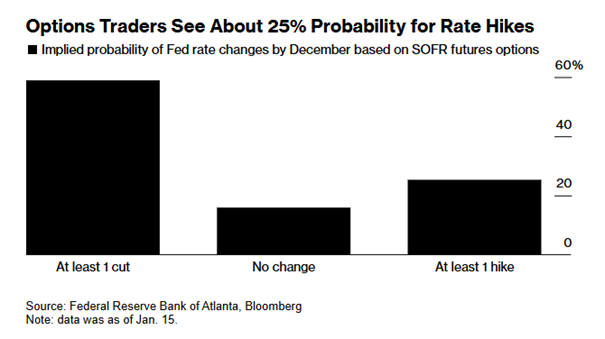

Aktuelle Einschätzung des Terminmarktes mit einer interessanten (und bislang möglicherweise für einige nicht ganz erwartbaren) Vorausschau der FED-Zinsentscheidungen.  |

||

|

||

|

Auch die nächste EZB-Zinsentscheidung wackelt: „Die Zinsen zu senken, wenn die Inflation schneller als erwartet steigt und sei es auch nur vorübergehend, das riskiert einen Glaubwürdigkeitsverlust“, sagte das Ratsmitglied der Europäischen Zentralbank (EZB). Er werde in die Diskussion über eine Zinssenkung im Jänner allerdings unvoreingenommen eintreten, sagte Holzmann. (Quelle: https://www.diepresse.com/19272794/fuer-oenb-gouverneur-holzmann-ist-eine-zinssenkung-im-jaenner-nicht-fix) Gehe trotzdem stark davon aus, dass die EZB noch einmal senkt, dem Markt nicht vor den Kopf stößt und dann abwartet. |

||

|

||

|

Holzmann sagt immer das Gleiche. Hat auch im Juni '24 als Einziger gegen die erste Zinssenkung gestimmt; wenn Holzmann für die EZB sprechen würde, hätten wir immer noch Leitzinsen im Bereich von 4 % und die Wirtschaft wäre noch weiter hinüber als sie es ohnehin schon ist. Umgekehrt lässt sich Centeno immer mit Zinssenkungsphantasien zitieren: https://www.handelsblatt.com/finanzen/geldpolitik/geldpolitik-ezb-deutet-in-protokollen-weitere-zinssenkungen-an/100101195.html |

||

|

||

|

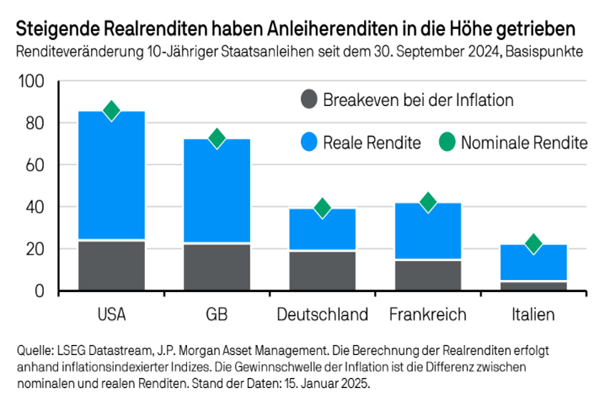

Interessantes Schaubild über die Gründe für die seit Oktober stark gestiegenen, längerfristigen Renditen (hier festgemacht an den 10Y-Staatsanleihen, die sich in den USA um 85 (!) BP und in Deutschland auch noch um merkbare knapp 40 BP erhöht haben). Nicht so sehr die Inflationserwartung war dafür ein Antreiber, sondern die Realrenditen, die ausgehend von den starken Wirtschaftsdaten in den USA (und damit einhergehend der nur mehr geringen Leitzinssatzsenkungserwartung) auch andere Volkswirtschaften erfasst hat.  |

||

|

||

|

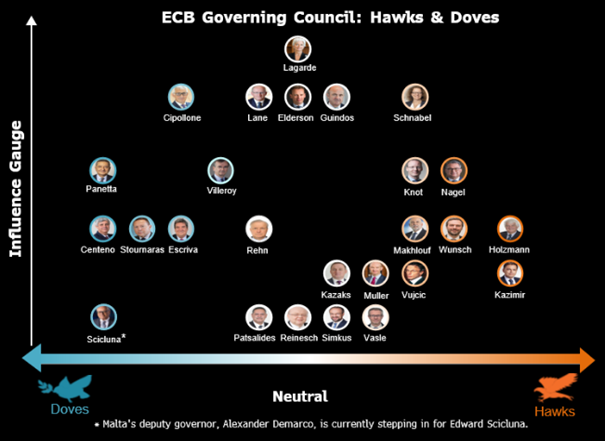

... womit er im EZB Rat nicht alleine ist -->  |

||

|

||

|

Nein, Schnabel z.B. hat erst vor Kurzem eine weitere Zinssenkung ins Spiel gebracht: https://www.handelsblatt.com/finanzen/geldpolitik/ezb-ezb-direktorin-schnabel-sieht-spielraum-fuer-weitere-zinssenkungen/100101812.html |

||

|

||

|

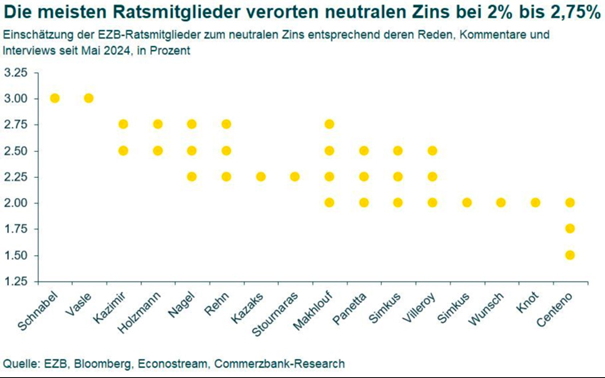

Das muss sich ja nicht widersprechen. Gerade Frau Schnabl ist auch in der Vergangenheit als stetige Inflationsmahnerin aufgetreten - sie scheint ähnlich Holzmann und einigen anderen den neutralen Zins bedeutend höher einzuschätzen (siehe obiges Schaubild) - jedoch etwas geringer als den derzeitigen Einlagensatz (3%). Ähnlich dazu auch die Positionierungen im vergangenen Herbst:  |

||

|

||

|

Also im Moment gibts nur eine Richtung und die ist Richtung Süden und das wird bis zum Mittsommer so weitergehen ... auch eine 50BP Senkung schliess ich nicht aus auf einer der nächsten 3 Sitzungen ... |

||

|

||

|

Bitte nicht als Kritik verstehen, ich will hier nur völlig wertfrei neutrales Wissen weitergeben. In den Zinsen, welche man aktuell bei einer Bank beispielsweise erhält ist ein Marktforecast, also was der Markt in naher Zukunft erwartet, bereits inkludiert. Dieser und mehrere weitere Parameter spielen auf die langfristigen Zinsen ein. In den jetzigen Zinsen rechnet der Markt: Zu 100% mit einer Zinssenkung à 25 BP Ende Jänner Zu 85% mit einer Zinssenkung à 25 BP Anfang März Zu 50% mit einer Zinssenkung à 25 BP Mitte April sowie Anfang Mai Zu 20% mit einer Zinssenkung à 25 BP im Juli wie im September Zu 10% mit einer Zinssenkung à 25 BP im Oktober wie Dezember Der Markt hält aktuell eine Zinssenkung à 50 BP in diesem Jahr für ausgeschlossen. Auch der aktuelle Inflationsanstieg lässt dies nicht vermuten - dieser ist auch der Grund warum die Zinsen zuletzt wieder zwischen 20 und 40 BP angestiegen sind. Im Moment ist wohl eine Seitwärtsbewegung mit erhöhter Volatilität am wahrscheinlichsten (keine Beratung, nur pers. Meinung). lg |

||

|

||

|

Ja da stimm ich dir vollkommen zu möchte aber dazu anmerken das die aktuell steigende Inflation keine grosse Rolle spielt (falls es im erwarteten Rahmen bleibt) da die EZB Inflationsprognose für 2026 weiterhin unter 2% liegt und diese ist (im Zusammenspiel mit der wirtschaftlichen Entwicklung) entscheidend für die Zinsentwicklung ... also es wird in diesem Jahr nur Richtung Süden gehen (ist natürlich nur meine persönliche Meinung) ... ich finde es aber generell in diesem Forum manchmal problematisch wenn man mitkriegt das Leute die sich hier informieren teils wie in der Vergangenheit in > 4% Fixzinskredite getrieben werden weil ihnen Angst gemacht wird das die Zinsen ja steigen könnten und einmal ist es die Inflation in Europa dann wieder die Fed etc. es wird eben immer genau das hier preisgegeben was vielleicht zu höheren Zinsen führen kann und die Argumente für das Gegenteil werden meist unter den Tisch gekehrt bzw. kaum erwähnt jeder muss sich da seine eigene Meinung dazu bilden😉 |

||

|

||

|

Wie gesagt, bin da völlig wertfrei und weit weg von "Angstmacherei" ;) Eine letzte Anmerkung meinerseits gibts aber noch: Die EZB Inflationsaussicht war von Anfang an das Inflationsziel von 2% im Anfang des Q2 zu erreichen. Mit der Dezember-Inflation von 2,7% und damit einer Steigerung zum Vormonat ist dieses Ziel zumindest mal weiter weggerückt was allgemein den Zinssenkungszyklus bremsen könnte. Die meisten Branchenexperten halten mittlerweile auch eine Seitwärtsbewegung in den nächsten Jahren für sehr realistisch. Dies würde praktsich das aktuelle Fixzinsniveau mit dem variablen Konditionen fast gleichsetzen. |

||

|

||

|

Terminmärkte gehen im EUR-Raum derzeit von Senkungen um 0,50% bis zur Jahresmitte aus - https://www.bloomberg.com/news/articles/2025-01-29/traders-bet-ecb-will-need-to-deepen-and-accelerate-rate-cuts?sref=ZVajCYcV |

||

|

||

|

Ich bleibe gespannt, ob die Inflation dann wieder mal anzieht... |

||

|

||

|

Ich denke es liegt daran, dass man halt auch niemanden in einen variablen treiben will, der sich das Risiko vielleicht nicht leisten kann. Im Endeffekt weiss nie jemand sicher wie sich die Zukunft entwickelt. Auf Nummer sicher gehen ist da oft wirklich vernünftiger. Persönlich wette ich auch auf weitere Zinssenkungen :) |

||

|

||

|

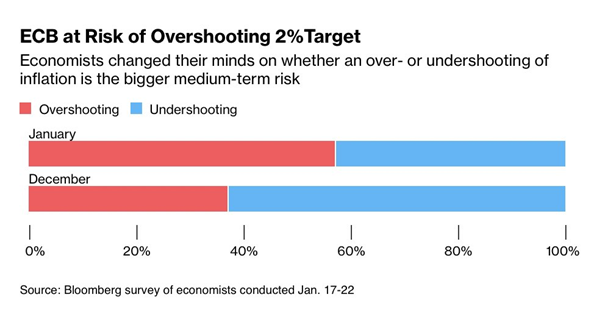

Im Jänner sehen mehr als die Häfte der von Bloomberg befragten Ökonomen ein mittelfristiges Überschießen der Inflation - im Gegensatz zur Befragung im Dezember, wo dieser Wert unter 40% gelegen ist.  |

||

|

||

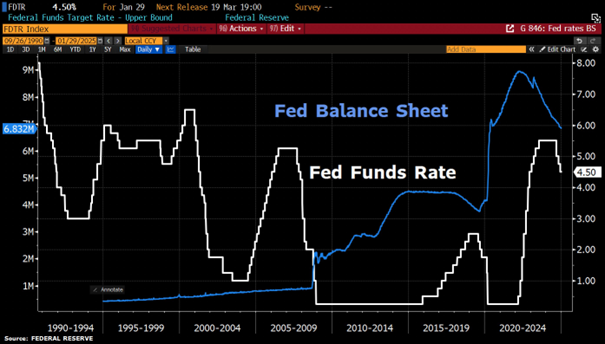

FED hält bei Zinsentscheidung die Füße still hält Leitzinsspanne bei 4,25%-4,50%. 2Y-Treasury Renditen steigen um 6 BP, EUR/USD wieder unter 1,04.  Bemerkenswerte Aussagen des FED: - "UNEMPLOYMENT 'STABILIZED,' LABOR MARKET REMAINS 'SOLID' - "FED REMOVES REFERENCE TO INFLATION MAKING PROGRESS TOWARD GOAL" bzw. Powell: - "ECONOMY IS STRONG OVERALL" - "ECONOMIC ACTIVITY HAS CONTINUED TO EXPAND AT AT [Außentemperatur] SOLID PACE" - "INFLATION REMAINS SOMEWHAT ELEVATED" - "LABOR MARKET CONDITIONS HAVE COOLED, REMAIN SOLID" - "ACTIVITY IN HOUSING SECTOR SEEMS TO HAVE STABILIZED" - "WE DON'T NEED TO BE IN HURRY TO ADJUST POLICY STANCE" - "NEED REAL PROGRESS ON INFLATION OR WEAK JOB MKT TO CUT" |

||

|

||

|

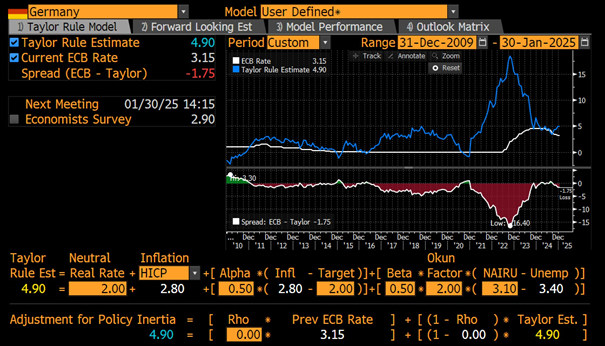

Heute ist EZB - Tag. Gemäß Taylor Regel, die Arbeismarktdaten (freilich verzerrt durch den generellen demographischen Wandel) und Inflation bei der Zinsfestsetzung berücksichtigt, ist der Leitzinssatz zumindest für Deutschland sogar um 1,75% zu tief.  Ob die Erwartungshaltung des Marktes Richtung heutiger Senkung erfüllt wird, oder ein zwischenzeitlicher Stopp wie bei der gestrigen FED-Sitzung eingelegt wird, werden wir am Nachmittag beobachten können. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]