Hattet ihr einen Reallohnverlust? - Seite 7

|

|

||

|

Abgestimmt mit: Nein Kann auch nicht klagen. Mein Bezug hat sich von 2015 bis heute fast verdoppelt. Das halte ich allerding für deutlich untertrieben. Für 40k kriegst du heutzutage einen besseren Kleinwagen. War mit meinem Volvo V60 Hybrid (Neupreis 2020 75k, den würde ich als Mittelklasseauto bezeichnen) unlängst beim Service und da Stand im Schauraum vom Volvo/Ford-Händler ein Ford Tourneo Connect in der Hausmeisteredition mit Dreizylindermotor und Stoffsitzen rum, der hat 37000 Euro gekostet. Ich hab gedacht, ich seh nicht recht. |

||

|

||

|

Naja - ein Golf Variant ist für mich z.B. ein typischer Mittelklassewagen. Genügend Platz für eine Familie mit 2 Kindern hinten, nicht der billigste Schrott aber halt kein Passat oder Supberb Combi der für mich schon in mittlere Oberklasse fallen würde. Einen Golf Variant bekommst neu ab ca. 30k€, da sind locker über 50 Fahrzeuge zwischen 30-40k drinnen... https://marktplatz.volkswagen.at/search?mg=Golf+Variant&stock-cars=true&_sort=FIELD%3ADISPLAY_PRICE_GROSS%3AASC |

||

|

||

|

für 40k EUR kriegst fast ein Tesla Model Y |

||

|

||

|

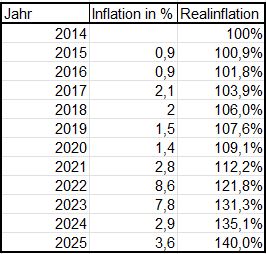

Abgestimmt mit: Alles ist teurer geworden? Ja. Inflation gabs zu unser Lebzeiten immer schon, die letzten Jahre ging es halt etwas schnell. Es trifft nicht alle im selben Ausmaß, weil halt jeder seinen individuellen Warenkorb hat. In Ö ist es so schlecht? Schaut mal bitte wo anders, bzw. steht es jedem frei auszuwandern. Reallohnverlust? Wenn man die Statistik Daten anschaut und diese als wahr hernimmt hatte der durchschnitts Österreicher einen Reallohnzuwachs von ein paar %. Auch hier ist es halt individuell, der eine hatte einen gewaltigen Mehrverdienst, der andere einen Verlust. Z.B. Wenn vor dem Betrachtungszeitraum beide normal arbeiten gingen und jetzt halt nur noch einer oder einer in Teilzeit, hat man natürlich Reallohnverlust. Oder wenn einer arbeitslos geworden ist. Oder sonstig arbeitsunffähig (Unfall). |

||

|

||

|

Irgendwo steckt halt immer die Krux, meistens im Detail. Betrachtet man die Zeiträume ab 2000 (alles davor ist für die meisten hier nicht relevant) so ist klar erkennbar, dass in Zeiten der Niedrigzinsen die Immobilienpreise (v.a. durch Grundstücke) auch massiv gestiegen sind: https://www.infina.at/trends/statistik-immobilienpreise/ 2000 - 2010 = 19,8% 2010 - 2020 = 75% (af Basis 2010 gerechnet) 2020 - 2025 = 27,88% Jetzt helfen natürlich die Lohnanpassungen, aber halt auch nur sofern diese gezahlt werden. Hab im Thread schon gelesen, dass manche keine Anpassungen in den kommenden Jahren bekommen, da hilft dann ein 1,5% Fixzins auch nichts, aber natürlich besser als ein 3,5%er. Unterm Strich kann man beim Hausbau (zumindest seit 2000) festhalten, dass der Bau im Jetzt (vielleicht mit Ausnahme 2022, Engpass bei Rohstoffen) immer der Beste war. Waren die Baupreise & Zinsen niedrig gingen die Grundstücke durch die Decke ... vice versa. |

||

|

||

| Hallo Hausbau24, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Das ist natürlich total subjektiv. Der eine hat Abo's, der andere macht 3 Wellnessurlaube pro Jahr, der andere achtet auf Ernährung. Wir ernähren uns auch wirklich gesund und dir sehr ähnlich. Es gibt aber auch manchmal das Packerl Chips zur Champions League, das Stückchen Schokolade zum Kaffee oder Cornflakes am Morgen. Mein persönliches Empfinden ist jenes, dass wenn man beim Essen nur in eine Richtung eingeschränkt wird, später genau das andere umso mehr ausprobiert wird 😌 Ist aber ne andre Thematik, wir versuchen uns hier wirklich etwas zu behelfen. Beeren kaufen wir massiv, regional, in den Sommermonaten zu sowie im eigenen Garten. Diese werden dann eingefroren und in den Wintermonaten verzehrt, spart A) massiv geld ist B) viel nachhaltiger als Beeren im Winter aus Chile zu kaufen (egal ob Bio). |

||

|

||

|

Hallo Hausbau24, hier gibt es dazu Erfahrungen und Preise: Hattet ihr einen Reallohnverlust? |

||

|

||

|

Die meisten Bevölkerungsgruppen in Österreich hatten eine Anpassungen der Gehälter entweder in Höhe der Inflation oder tw. sogar darüber - darunter auch die größte Gruppe der Pensionisten. Das bezahlen wir aktuell auch teuer - einerseits der Staat mit höheren Schulden, andererseits das Land mit verminderter Wettbewerbsfähigkeit. Um auf die wenig akademischen Vergleiche zurückzukommen, so ist es jedenfalls schon so, dass ein Gutverdiener (sagen wir 4k netto p.m. = 56k netto p.a.) sich um das Geld heute ein sehr sehr gutes Auto kaufen kann und sich dieser Gutverdiener auch vor 10y oder auch vor 20y ein sehr sehr gutes Auto um eben eine Jahres-Gage kaufen konnte. Wieviel Urlaub bekomme ich heute als Gutverdiener für 1 Monatsgehalt - wieviel Urlaub bekam ich vor 10y/20y für 1 Moantsgehalt... ich würde sagen auch hier und so auch bei vielen anderen Praxisbeispielen wird die Relation in etwa stimmen, ergo Kaufkrafterhalt gegeben. Ja das ist bei uns natürlich auch so - auch wir sind keine Halbgötter😊 80/20 ist hier meine goldene Grundregel. |

||

|

||

|

Seh ich auch so. Würde aber die Aussage: Man kann sich viel weniger als früher leisten als Mythos darstellen 😁 |

||

|

||

|

Ich verstehe die Argumentation nicht ganz. Ich habe im Frühjahr 2022 ein Grundstück gekauft (da waren die Preise schon hoch). Im Sommer habe ich es geschafft, den Kredit zu bekommen (die Zinsen waren bereits höher). Und im Sommer 2023 haben wir mit dem Bauen begonnen. Dann kam im September 2024 noch das Hochwasser dazu. Der Installateur konnte ewig die Heizung nicht machen, und andere Gewerke (speziell Tischler, Putzer etc.) hatten ebenfalls keine Zeit und waren preislich in Goldgräberstimmung. Das Problem sind nicht per se hohe Zinsen oder hohe Grundstückskosten, sondern der Übergang. Wer am Anfang der Niedrigzinsphase gebaut hat, hatte klare Vorteile. Wer wie wir erst am Ende bzw. schon in der Übergangsphase gebaut hat, hatte es finanziell deutlich schwieriger.“ |

||

|

||

|

Genau das ist meine Argumentation. 2007 beispielsweise waren die Zinsen "hoch (ca. 6%)", die Baustoffpreise normal und die Grundstücke normal 2018 waren die Zinsen niedrig (ca. 1%), die Baufstoffpreise normal und die Gründstückspreise hoch 2026 sind die Zinsen normal, die Baustoffpreise hoch und die Grundstückpreise normal. Normal = Mit der Inflation gegangen bzw. im Mittelwert der vergangen Jahrzehnte Und bevor ich jetzt gehängt werde, es ist einfach gemäß unserem Verdient normal, dass z. B. die Grundstücke von 200€ auf 400€ binnen den letzten 20 Jahren gestiegen sind. Jede Hausbaugeneration hat seine Problemchen zu bewältigen. Die die in den Übergangsphasen bauen, haben die wenigsten, das ist auch in meinen Augen korrekt. Wer aber derzeit ist alles schlimm, weil Zinsen so hoch und Baustoffpreise ebenfalls, der irrt. Die Zinsen sind historisch nicht hoch, sondern eher im unteren Mittelfeld. Ebenso wer meint 2018 war so extrem billig, weil nur 1,5% Verzinsung. Dafür stiegen in den Jahren davor die Grundstückpreise deutlich über der Norm. Das ist meine Argumentation - bzw. nicht meine sondern aktuell jene der TU Graz 😀 Ich schmück das kurz mit einem Beispiel aus: In meiner Heimatgemeinde in OÖ hat vor 5 Jahren eine standardmäßige Bauparzelle ca. 150€ /qm² gekostet, heute gehen ähnliche um ca. 160€/qm² weg. 6% Steigerung bei rund 30% Inflation. Zins von 1,5% auf 3,5% (ca.), Baustoffpreise +50% (ca.) Mein Nachbar hat 2018 gebaut. Grundstückpreise damals von 2013 bis 2018 von 60€ auf 130€. Zinsen von 1,5% auf 1,2%, Baustoffpreise haben sich ca. die Wage gehalten. Jede Baugeneration hat seine Pains, wir nehmen sie nur unterschiedlich wahr. |

||

|

||

|

Der 2007 gebaut hat kann paar jahre später umschulden und hat dann Baustoffpreise normal, Grundstücke normal, Zinsen niedrig und 2026 hinkt ein bisschen, weil die Grundstückpreise gleich sind wie 2020 und ja inflationsbereinigt bisschen niedriger, aber sicher nicht im Verhältnis zum Einkommen wie 2007 und das Beispiel 2026 könnte funktionieren, wenn die Löhne mit der Inflation steigen, doch es schaut eher anders aus, wo wir wieder beim Thema "Reallohnverlust" sind oder anders ausgedrück das Problem ist die Stagflation, sonst würde dein Beispiel schon passen, aber so sind wir eher bei: 2026 sind die Zinsen normal, die Baustoffpreise hoch, die Grundstückpreise normal-hoch und Lohnsteigerung niedrig/Inflation hoch. Aber deine Beispiele widersprechen meinen garnicht, denn ich habe speziell von den Übergangsphasen gesprochen, also um 2010 und um 2022. Den in diesen Phasen kann alles niedrig sein oder auch alles hoch und dadurch eher finanziell einfach oder schwierig fürs Hausbauen. |

||

|

||

|

Geb dir überall Recht. Grundstücke haben sich aber schon mit dem Gehalt etwas entwertet wie ich finde. Wenn ich heute 30% mehr verdiene als 2020 das Grundstück aber nur 6% mehr kostet dann macht das bei einem 1.000qm² Grundstück einen ordentlichen Bumms (24% entspricht in diesem Beispiel bei 400 TEUR Kredit u 25 Laufzeit ca. 0,6% Zins). Aber wie gesagt, jede Generation hat beim Bauen unterschiedliche Herausforderungen. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]