Fixzinskredit - Seite 7

|

|

||

|

Danke für die teilweise sehr hilfreiche und seriöse Diskussion in diesem Thread!

Ich habe mich mittlerweile für eine variable Verzinsung (1,125% Aufschlag) entschieden. Letztendlich war es eine Bauchentscheidung (Fix für 15 Jahre wäre bei 2,125% +1% Pönale gewesen) Ob es die richtige Entscheidung war, kann ich gerne in einigen Jahren hier wieder posten ;) Angebot der Hausbank war auch bei mir eine Frechheit! |

||

|

||

|

Also gesamt 3,125%? Oder meinst du 2,125% Zinssatz und bei Sondertilgung kommt die 1% Pönale auf den eingezahlten Betrag. Die Banken in Österreich machen es einem auch nicht leicht bei ein Fixzinsprodukten. Es gibt meinstens nur 10 Jahre, darüber wird das ganze schnell teuer. Mein Erfahrung waren: 10 Jahre / 2.6% 12 Jahre / 3.125% 15 Jahre / 2.5% 15 Jahre / 2.9% 15 Jahre / 3.1% (echt arg!) Da drauen sich viele Banken nicht bessere Konditionen zu geben, wahrscheinlich zu unsicher, da sie auch keine Glaskugel haben. Fixzins auf 20 oder 25 Jahre: Meine Erfahrung war, die gibt es nicht in Österreich! |

||

|

||

|

Ich meine 2,125% Fixzins und 1% Pönale auf die optionalen Sondertilgungsbeträge! (wobei die Pönale bei den Sondertilgungen "nur" schriftlich im Vertrag stehen muss, es laut Berater tlw. aber auch ohne Pönale funktionieren kann -> kann man ihm glauben oder auch nicht) Habe nur von einer Bank solche Fixzinskonditionen bekommen. Alle anderen Banken >=2,5%! |

||

|

||

|

Die Zinsen werden steigen. Definitiv. Aber der Zeitraum der niedrigen ist entscheidend. Und wenn ich da konsequent bin und Sondertilgung leiste hab ich gewonnen. Wir werden wohl noch eine lange Zeit die niedrigen Zinsen haben. |

||

|

||

|

Das ist meistens das Problem! Irgendwo habe ich gelesen, dass nur 10 von 100 Leuten Sondertilgungen leisten, obwohl sie sich das davor vorgenommen haben. Die meisten verwenden das zusätzliche Geld um sich andere Sachen zu leisten und sagen dann: Nächstes Mal mache ich dann die Sondertilgung. Das ist in etwa so, wie: "Morgen höre ich zum Rauchen auf!" oder "Morgen fange ich mit dem Lauftraining an!" Das passiert auch nicht oft

@JohannR: Wo findet man die Bank mit 2,125%? Ist das eine kleine nur in bestimmten Regionen agierende Bank? Bei 2,125% wäre ich wohl schwach geworden. |

||

|

||

|

Aus der Praxis kann ich dir zustimmen. Ist tatsächlich so mit Sotis |

||

|

||

|

Finds lustig euch so zuzulesen^^ |

||

|

||

|

Freut mich dich zu erheitern |

||

|

||

|

Na - net du |

||

|

||

|

Ich habe ein Fixzinsangebot erhalten, was mich nachdenken lässt. Jedoch mit einer Bearbeitungsgebühr von über 2%.

1,625 % (effektiv 1,8%) für 10 Jahre, danach 1,25%. |

||

|

||

|

ok, ich oute mich, bin ich einer von den 10 ;)

ABER: wie funktioniert das genau? Wie ist es zum Beispiel wenn man einen 10j Fixzins-Vertrag hat, welchen man innerhalb von z.B. 5 Jahren bis auf 5.000 runter-sondertilgt (wozu vertraglich pönalefrei das Recht besteht) und folgerichtig die monatlichen Fix-Raten von 1.000 (Zinsen + Tilgung) den Kredit dann ja nach 6 oder 7 Monaten quasi "beenden"... was wiederum aber zu lt. Vertrag 1%-Entschädigung führen würde? Ich würde den Vertrag nicht aktiv kündigen, sondern sozusagen ge-null-t weiter laufen lassen - geht das? Hoffe, das konnte ich verständlich schildern...  |

||

|

||

|

Cloudy - wenn du so ein Angebot hast und dir das ein Vermittler vermittelt hat dann brauchst gar nicht nachdenken - der ist dann in der BAG BAG [Bearbeitungsgebühr] drinnen - und das hat er sich dann auch verdient |

||

|

||

|

Nein kein Vermittler. Direkt von der Bank. Hat mich auch verwundert, weil diese Bank so ein gutes Angebot abgegeben hat. Die BAG BAG [Bearbeitungsgebühr] ist halt im Vergleich zu anderen Banken mehr als doppelt so hoch.

Beim variablen Zinssatz ist die Bank dadurch effektiv nur an 2. Stelle. Fixzins ist das Angebot natürlich ungeschlagen. Nächstbeste wäre mit 2% für 10 Jahre und danach 1,5%. Ich wollte nur eigentlich keinen Fixzinssatz. Jetzt muss ich darüber natürlich doch wieder nachdenken. |

||

|

||

|

ich hab da auch noch eine frage zum variablen zins mit sondertilgung.. weshalb nimmt man hier eigentlich die Differenz vom variablen zum fixen zins als sondertilgungsbetrag? hat das einen bestimmten grund? danke! |

||

|

||

|

Cloudy - wundert mich nicht unbedingt - eine Bank ist ein Wirtschaftsunternehmen und kein gemeinnütziger Verein

Und nur weil sie bei dem einen Punkt gut ist heißt das auch nicht dass sie beim anderen Punkt auch gut ist Ich hoffe du hast beim Vergleich der effektivzinssätze auch gleiche kreditlaufzeiten verwendet - weil höherer effi bei 20 Jahren und niedrigerer bei 30 Jahren heißt gar nichts Verhandel die BAG BAG [Bearbeitungsgebühr] einfach nach mastaghandi - du fragst das so als ob das (genau diese Differenz zu nehmen) in Stein gemeißelt wäre..... Du kannst sondertilgen was du willst und wie es die jeweilige Bank vom handling her anbietet - dass du eine gewisse Differenz oder einen gewissen Betrag wählen kannst ist dir überlassen Generell gilt halt: für den Betrag den du sondertilgst zahlst künftig keine Zinsen mehr und das verkürzt im Regelfall die Laufzeit (ratenreduktion wäre auch möglich aber die allermeisten Banken bieten ersteres an) |

||

|

||

|

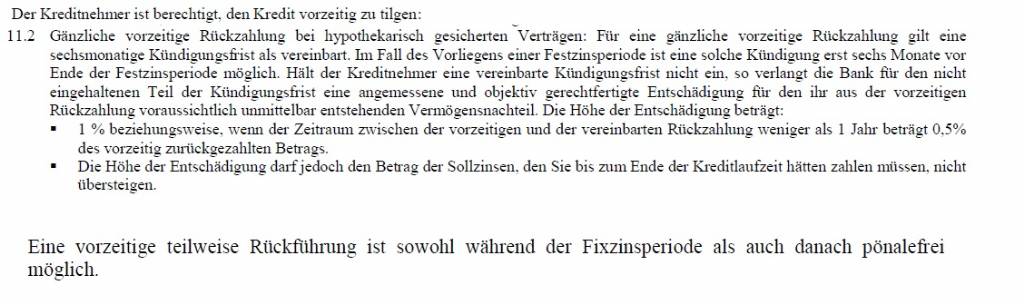

genau hier frag ich nochmal nach: eine verkürzte Laufzeit heißt auch eine Entschädigung von X% an die Bank zahlen, s.o. |

||

|

||

|

Vorzeitige Rückzahlung - Ich verweise hier auf das § 16 VKrG Vorzeitige Rückzahlung (2) Punkt 3, das besagt, dass ich jährlich bis zu 10.000 Euro Sondertilgung durchführen darf, ohne das mir die Bank Spesen berechnet.

Das sollte doch immer gelten, Fix oder var.? Pete |

||

|

||

|

achso, ok verstehe. gut ich hab heute den Termin bei der bank.. ich werde den variablen nehmen und zusätzlich 400€ im Monat sondertilgen. ich hoffe es ist die richtige Entscheidung...

übrigens bzgl. den 10tsd € bei fixzins, ja das stimmt, dass hat mir meine bank auch gesagt, ohne Pönale im jahr 10tsd € zusätzlich zurückzahlen zu können. danke nochmal euch allen für die hilfreiche und informative Diskussion.. ich hoffe das ich den variablen Zinssatz noch etwas drücken kann.. zur zeit bietet er mir 1,6% an.. |

||

|

||

|

Pete - gilt für variabel |

||

|

||

|

so jetzt haben wir uns erst doch für einen fixzinskredit entschieden.. meine frau hat mich dann irgendwie so unsicher gemacht bzgl. den 15 jahren und lange zeit usw... jetzt haben wir 15 Jahre 2,5%.. aber eben mit sondertilgungsoption bis zu 10tsd € im jahr Pönale frei. der unterschied bei uns zum flexiblen wären 150€ im Monat gewesen, die bezahlen wir jetzt halt für die Sicherheit und für ruhige nächte.. nach den 15 jahren ist automatisch der variable zins. wie schon so oft hier erwähnt.. obs richtig oder falsch war, weis ich erst in 15 jahren.. danke nochmals für eure tipps und ratschläge! |

||

|

||

|

Ist die Besicherung Verhältnismässig so schlecht dass der Zinssatz so hoch ist?

Schließlich gibt's das auch schon unter zwei Prozent wenn das LTV passt... |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.