Darf die Bank das? Betreff Euribor Minus - Seite 13

|

|

||

|

Wenns einfach wäre, würde es ja jeder machen können

Und ja, wenn der OGH so entscheidet, könnte es die Bank wohl rechtlich zurückverlangen. Ob sie es dann auch tun und die Kunden nochmal zusätzlich verärgern, ist ja eine andere Sache. Wie ist es eigentlich aktuell bei neuen Kreditverträgen? Schreiben die Banken mittlerweile vertraglich alle rein, dass der neg. Zinssatz nicht weitergegeben wird? Weiß da wer Bescheid? |

||

|

||

|

Jap, das steht so drinnen, dass der Mindestzins gleich Aufschlag ist. Unter Null geht nimmer ;) |

||

|

||

|

Der OGH hat zu entscheiden ob eine einseitige Vertragsanpassung der Banken wie sei derzeit ja von einigen verschickt wird rechtens ist oder nicht. In der Entscheidung wird er das auf die Frage zurückführen ob negative Zinsen für Kredite rechtens sind oder nicht. Diejenigen Banken die diese einseitige Vertragsanpassung probieren müssen den Kunden (wenn dieser die Zinsen allenfalls unter Vorbehalt gezahlt hat) die zu viel berechneten Zinsen zurückzahlen. Falls herauskommt, dass es rechtens ist wenn die Banken bei 0 einen Cap einziehen können sie die Vertragsanpassung machen bzw. ist diese dann gültig und dann können sie AB DEM ZEITPUNKT DER VERTRAGSANPASSUNG die neue Berechnungsmethode verwenden. Wie ihr seht kann es NICHT dazu kommen, dass ein Kunde dem der negative Zins bis jetzt weitergegeben wurde nachzahlen muss. Es würde mich auch wirklich sehr wundern, wenn der OGH entscheiden würde, dass mindestens Aufschlag zu zahlen ist. Wenn überhaupt dann eher, dass Indikator + Aufschlag nicht negativ werden dürfen. Selbst dann sind aber alle Vertragsanpassungen die mindestens den Aufschlag verrechnen nichtig. edit bzw. ps: ... und negative Zinsen gabs zB in der Schweiz schon öfter. So neu ist das nun auch wieder nicht.

|

||

|

||

|

ich seh das exakt wie chris23. Alles andere würde nicht mit der bisherigen österreichischen Rechtsprechung konvenieren. |

||

|

||

|

Wenn schon zitieren, dann bitte im gesamten Kontext. |

||

|

||

|

Auch das sehe ich nicht so und bin gespannt, wie das aus geht. Im Vertrag steht ja klipp und klar drinnen, wie sich der Zinssatz berrechnet (basierend auf Euribor + Aufschlag udn dann irgendwie gerundet). Die Bank würde ja umgekehrt auch nicht freiwillig eine Obergrenze einziehen, wenn der Euribor zb. auf 10 % steigt und sich die Kreditnehmer die Rate nicht mehr leisten können und diese dann rumsudern. Und so sicher sind sie sich anscheinend auch nicht mit ihrer Argumentation, sonst tätens das in die neuen Verträg nicht reinnehmen |

||

|

||

|

wenn der staat das beschließt müssen die banken sogar einen bestimmten wechselkurs einhalten, auch wenn dieser nicht im vertrag steht und weit weg vom aktuellen ist. |

||

|

||

|

@atma - Der Staat hat aber nichts bez. meinem Kreditvertrag beschlossen.

Ich hab auch keinen Vertrag mit dem Staat, sondern mit der Bank |

||

|

||

|

schon klar... der ogh gehört ja auch zur bank... in dem von mir genannten fall ist es nichts anderes. die kunden haben einen vertrag mit der bank. nicht mit dem staat. |

||

|

||

|

Wo hat der Staat/Regierung einen Wechselkurs beschlossen? Und wenn ja, für was? |

||

|

||

|

Bei Fremdwährungskrediten mit einer automatischen Konvertierung in Euro, wenn ein bestimmter Kurs erreicht wird, hat der Staat eingegriffen und die Banken dazu gezwungen, dass solch eine Konvertierung (wie sie im Vertrag steht) nicht angewandt werden darf und mussten so den Kunden die Möglichkeit geben, wieder zu diesem Kurs einzusteigen - was natürlich jeder gemacht hat, da der aktuelle Kurs dann schon viel besser wieder war. Hier hat also auch der Staat in bestehende Verträge zwischen Bank und Kunde eingegriffen.

Sollte eine Bank wirklich Zinsen für einen Kredit ausbezahlen müssen, gibt es nur zwei Szenarien: entweder die Banken können zusperren, weil sie müssten dann sowohl für Einlagen als auch für Kredit bezahlen ---> dann würden alle Kredite sofort fällig gestellt werden, da es keine Banken mehr gibt; oder die Banken würden Negativzinsen auf Einlagen geben. Dies würde einen Bankenrun mit selbem Ergebnis wie oben zur Folge haben, oder der Staat verbietet Bargeld und jeder verliert halt Zinsen auf der Bank. Negative Zinsen auf Kredite würde also so und so zu einem Chaos führen und das Urteil wird daher auch so ausgehen, dass der Zinssatz (Euribor + Aufschlag) nicht unter 0% gehen kann und das ist auch gut so - auch wenn ich selbst einen Kredit habe. |

||

|

||

|

Das ist halt eine meinung. Die teile ich nicht. Genausogut hätte man prophezeien können: die banken können zusperren, wenn sie bankenabgabe zahlen müssen. weil dann zahlen sie steuern und abgaben. Und siehe da, trotzdem geht's. Die fälschliche vorstellung der meisten leute ist, dann wenn der euribor indikator negativ ist, die banken "geld verlieren". Dem ist nicht so! Das urteil vom gericht kann nur sein, dass die banken die verträge einzuhalten haben. Optional kann dann der staat regeltechnisch einspringen, wenn es die politiker für " nötig " erachten |

||

|

||

|

Ich glaub, hier bringt eine diskussion nix mehr. |

||

|

||

|

Wirtschaftlich betrachtet wäre ein Zins auf Kredite und Negativzinsen auf Spareinlagen das verträglichere System.

Warum soll jemand dafür belohnt werden wenn er dem Wirtschaftskreis Geld in Form von Spareinlagen entzieht? Warum soll Geld das nur rumliegt und somit nichts beiträgt mehr werden? Weil wir alle so aufgewachsen sind? Weil es immer schon so war? Naja nicht immer :) http://www.zeit.de/2010/52/Woergl |

||

|

||

|

ah, super das du das rausgekramt hast - darüber hab ich schon seit meiner schulzeit nicht mehr nachgedacht, passt sehr gut |

||

|

||

|

errinnert mich etwas an die krampfhaften Versuche des Bargeldverbotes in Kombi mit neg. Zinsen auf Spareinlagen ;) |

||

|

||

|

eben, damit zentralbanken die geldpolitik machen können. (nicht wirtschaftspolitik, was einige glauben.) sehr guter punkt. der artikel ist ein wenig blumig, aber richtig. --- man darf nicht vergessen, dass das jetzige system drauf aufbaut, dass für 10 € spareinlagen ca 90 € kredite vergeben werden. (das meiste halt unter den banken untereinander.) es ist also schon der sinn des jetzigen geld systems, investition jetzt zu tätigen und die schuld später zu begleichen und kann auch die wirtschaft ankurbeln. blöd nur, wenn niemand investieren will.. mal abwarten.. |

||

|

||

|

Alle Spareinlagen welche aktuell nicht mindestens 2% Rendite abwerfen sind ja praktisch jetzt schon negativ verzinst, nur bezeichnet man es halt anderst ;) |

||

|

||

|

verrate mir, welche es da gibt im kurzfristigen risikolosen bereich. |

||

|

||

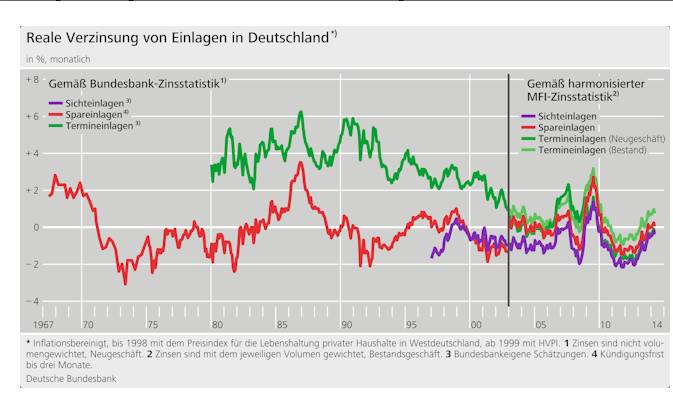

Eigentlich nicht so ungewöhnlich. Der Realzins (Zins - Inflation) auf Spareinlagen ist schon oft negativ gewesen. Warum sollte man auch mehr Geld bekommen wenn man es risikolos herborgt. |

||

|

||

|

Mir fällt nix ein, darum hat ein Großteil der Sparer ja bereits jetzt "negative" Zinsen. Ich glaube daher nicht das alles aus den Fugen gerät wenn das Kind dann auch so benannt wird. Sehe ich auch so... |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.