Darf die Bank das? Betreff Euribor Minus - Seite 12

|

|

||

|

Deshalb wird jetzt auch gerne der 6-ME angeboten. Jetzt wo beide im Minus sind, ist´s wurscht. Wenn die Indikatoren aber wieder ins Plus drehen, hat der 3-ME die Nase wieder vorne. In der Vergangenheit rund ein gutes 1/8%... Also Aufschlag 1,125% auf 6-ME würde ich gleichsetzen mit Aufschlag 1,25% auf 3-ME |

||

|

||

|

Die Grafik zeigt ja eine (tages)aktuelle Kurve. Der 12M bleibt ja 12 Monate auf einem Wert (=braucht länger um zu steigen), also müsste man eine Grafik mit dem jeweils für einen gültigen Wert machen. Da kann der 12M dann schon zeitweise günstiger sein.

Mfg, PrS |

||

|

||

|

Wobei man den 3m oder 12m auch nicht tagesaktuell bekommst sondern anhand des durchschnitts eines zeitraumen. Bei mir ist es 1m durchschnittswert, 4x im jahr.

Bei 6m oder 12m werden da auch längere durchschnitte genommen. |

||

|

||

|

Bei mir wird der 3m 2 Tage vor dem Wechsel genommen, also kein Durchschnittswert.

Mfg, PrS |

||

|

||

|

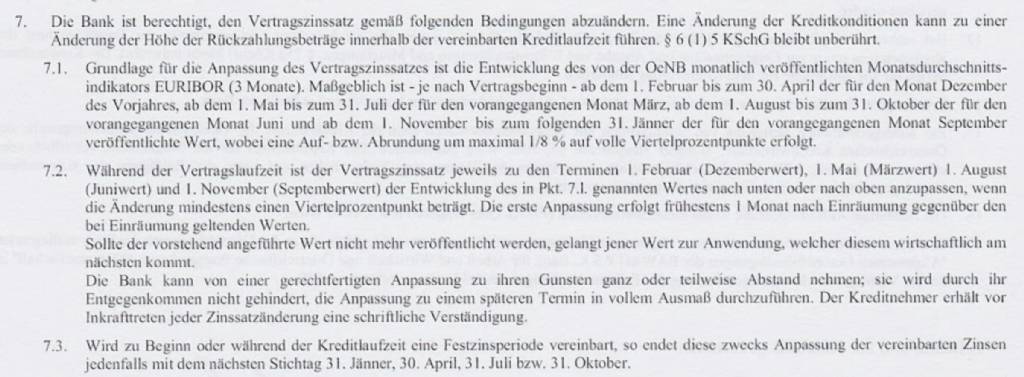

Aha, auch interessant. Bin schon zu sehr auf meinen vertrag fixiert. Kannst mal den punkt aus dem vertrag kopieren?

Bei mir  |

||

|

||

Hier der Abschnitt über die Zinsen aus dem Angebot.

Mfg, PrS |

||

|

||

|

Nur zur Info: Haben heute unseren Kreditvertrag unterschrieben - als Indikator gilt der 3 Monats Euribor. Dieser wird auch ins negative weitergegeben 👍🏻 |

||

|

||

|

Welche bank? |

||

|

||

|

B.w.g 😁😊 |

||

|

||

|

Kriegst auch

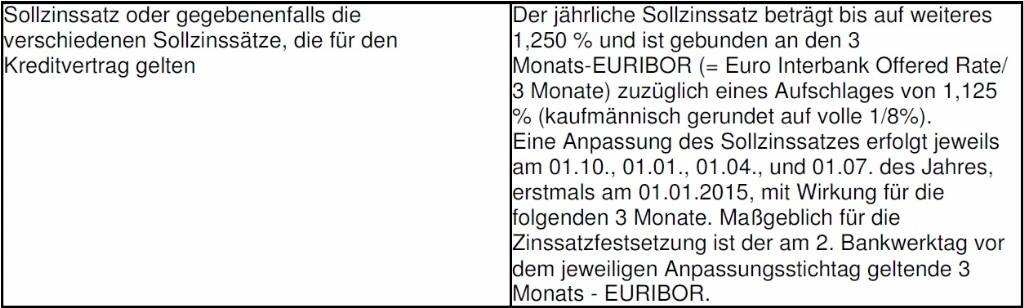

Ist aber ein guter Gag meiner Meinung nach, da der Bestaufschlag bei 1,375% liegt. Solange der 3ME im Minus ist so wie jetzt, beträgt der Aufschlag 1,25%. Sobald aber die Rundungsgrenze unterschritten wird, bist wieder bei 1,375%. Also ein Effekt für maximal ein paar Jahre, aber ja, durchaus überlegenswert, vor allem bei knappen Belehnwerten. Bei top-Bonitäten sind nach wie vor 1,125% anzustreben, auch wenn hier der ins Minus gedrehte Indikator nicht weitergegeben wird. Du kannst ja dann gut vergleichen

|

||

|

||

|

Mich hats nur interessiert - bin ja auf einem guten weg |

||

|

||

|

Wahrscheinlich keine großartigen Neuigkeiten, aber meine Bank hat mir folgende Antwort zukommen lassen, ob der negative Euribor an die Kunden weitergegeben wird:

"Bzgl. Negativ-Verzinsung: wir, die XXX, sind der Meinung, dass wir für täglich fällige Einlagen keine Negativ-Zinsen verlangen und daher auch bei Krediten keine Negativ-Zinsen weitergeben. Es läuft gerade ein Verfahren bis zum OGH, weil im Endeffekt keiner genau weiß, wie man sich in solch einer Extrem(zins)situation verhält. Daher wird schlussendlich die Entscheidung vom OGH abgewartet, wie hier entschieden wird. Daran wird man sich dann natürlich richten! Ich ersuche daher noch um ein wenig Geduld, sobald es hier Neuigkeiten gibt, werden wir alle Kunden verständigen!" |

||

|

||

|

völlig richtig auch so....

steh ich auch voll dahinter! bin ich gespannt wie der OGH entscheidet. |

||

|

||

|

Völlig richtig wäre den vertrag zu erfüllen und das ist aufschlag + euribor indikator

Heißt: wir wollen nicht laut vertrag handeln |

||

|

||

|

Naja wenigstens haben es die B*w*g Kunden gut |

||

|

||

|

Ich steh da nicht dahinter... Ich hab einen Vertrag mit der Bank über meinen Kredit zu gewissen Konditionen abgeschlossen. Diese Konditionen sind logischerweise einzuhalten. Mir ist es völlig egal, ob die Bank auf täglich fällige Einlagen negativ Zinsen verlangt oder nicht...das betrifft mich ja nicht. Ich hab bei der Bank keine Einlagen, sondern nur einen Kreditvertrag...d.h. da besteht für mich kein Zusammenhang. |

||

|

||

|

Sehe ich auch so und bin sehr gespannt auf die OGH Entscheidungen.

Ein kostenloses Cap für die Bank nach unten ist halt ein schlechter Witz. Dann müsste es auch ein kostenloses Cap nach oben bei 1% geben ;) |

||

|

||

|

uff... gewagt.... |

||

|

||

|

Naja, nicht nur. Obwohl, die bewerben das jetzt sogar. Machen momentan Bestcase 1,25% inkl. Weitergabe des neg. Euribors. Sollte der wieder die Rundungsgrenze Richtung Null wieder überschritten haben, ist der Bestaufschlag wieder bei 1,375%. Guter Marketing-GAG. Ich denke grundsätzlich, dass man nicht einfach sagen kann gute Bank/böse Bank. Hier herrscht erstmalig eine absolute Ausnahmesituation, die so noch nie da war. Das Ergebnis wird das OGH-Urteil bringen, und nach dem ist sich dann zu richten. Was ist, wenn der OGH sagt, der negative Zinssatz muss NICHT weitergegeben werden? Sollen dann jene Banken, die das jetzt aber bereits gemacht haben, den (ja dann unrechtmäßig nach OGH-Spruch) weitergegebenen Zinsvorteil wieder zurückverlangen ?

Es ist nicht so einfach, wie man sieht... |

||

|

||

|

Bank A möchte geld nicht bei ezb für -0,3% zinsen parken, daher gibt bank A geld an bank B als "kredit" für 3m für -0,23%. Bank B bekommt nun 0,23% von bank A. Bank B vergibt kredit an häuslbauer mit klausel min 0% indikator 3m. Bank B muss also nicht den negativen euribor an kunde zahlen, sondern bekommt den noch extra von bank a und den aufschlag vom kunden. Super geschäft.

In realität wird sich der euribor indikator, egal, wie der ist. Lositiv oder nageativ durch die interbankgeschäfte aufheben. Daher hat die bank den aufschlag, mit dem sie am kunden verdient. Ich habe keinen vertrag mit der bank für meine spareinlagen, der auf einen euribor indikator gebunden wäre. Wenn die bank mir keine zinsen für guthaben zahlen möchte, oder sogar negativzins auf meine spareinlagen verlangen sollte, dann ziehe ich einfach das geld ab (oder besser, ich investiere es wohin). Bankenrun.. Da spielt die ezb ein leicht gefährliches spiel. Solange die banken genug kredite vergeben werden, werden die banken zinsen oder 0% auf spareinlagen ohne probleme zahlen können. Das spielt kippt, wenn die wirtschaft / private keine kredite mehr verlangen.. |

||

|

||

|

Wenns einfach wäre, würde es ja jeder machen können

Und ja, wenn der OGH so entscheidet, könnte es die Bank wohl rechtlich zurückverlangen. Ob sie es dann auch tun und die Kunden nochmal zusätzlich verärgern, ist ja eine andere Sache. Wie ist es eigentlich aktuell bei neuen Kreditverträgen? Schreiben die Banken mittlerweile vertraglich alle rein, dass der neg. Zinssatz nicht weitergegeben wird? Weiß da wer Bescheid? |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.