Aktuelle Aufschläge Hypothekar-Kredite 2019 - Seite 40

|

|

||

|

Hallo, wo gibt es 25 Jahre Fixzinsen ? |

||

|

||

|

start Bausparkasse bietet 20 jährigen und 30 jährigen Fixzins an (25 nicht) |

||

|

||

|

75000E, 1,5% Fixzins, 15 Jahre Ist das good ? |

||

|

||

|

ja, für die bank :) |

||

|

||

|

Naja, ich finde den Zinssatz nicht so schlecht, für den kleinen Betrag - die Stückkosten sind ja die gleichen wie von 500.000 €. Ein Viertel Prozent weniger wären knapp 200 € weniger an Zinsen im Jahr. Das kann man durchaus nehmen, wie ich meine. |

||

|

||

|

d´accord |

||

|

||

|

DANKE ! Es war nur ein Orientierungsgespräch fuer 74000 еu nicht 75000 480 eu pro Monath mit alle nebenkosten inklusive Bank hat gesagt kann noch ein wenig % reduzieren ( ein Viertel Prozent ?) Ich werde aber variable zinzsatz nehmen, alles ist noch zu verhandeln Gibt es irgendwo 1% fix oder weniger ? Will mir jemand helfen ( vermieteln) ? |

||

|

||

|

The Danish central bank’s benchmark interest rate (currently minus 0.65%) is likely to fall to minus 0.85% and stay there through 2021, according to the latest prognosis by Nordea Bank Abp. https://www.bloomberg.com/news/articles/2019-09-04/negative-rates-are-a-cash-cow-for-denmark-s-mortgage-lenders |

||

|

||

|

Das wird ziemlich schwierig über Web aufgrund der Sprachbarriere. Du musst ja schließlich verstehen, welche Unterlagen vonnöten sind und was du unterschreibst. Hier würde ich wirklich wen vor Ort empfehlen, der das mit dir physisch durchgeht. |

||

|

||

|

Ich verstehe alles, machen Sie sich keine Sorgen |

||

|

||

|

||

|

||

|

Hallo Zusammen, wir waren bei einem Kreditvermittler und dieser wollte uns unbedingt an die VR Bank Niederbyer-Oberpfalz weitervermitteln. Soweit, sogut...was hält ihr von der Finanzierung über Deutsche Banke bzw. die Bindung an den EZB Leitzins statt an den 3M Euribor ? Es geht um 200.000, variabel auf 20 Jahre bei guter bis sehr guter Bonität. Können dadurch Nachteile entstehen. Vorab schon vielen Dank gür die Infos :). sG Darky |

||

|

||

| Hallo Darky, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Ja, keine Weitergabe negativ-Zinsen

|

||

|

||

|

Hallo Speeeedcat, danke für die verdammt rasche Info :) . Ist ja Top hier im Forum!! Irgendwie wurde das geschickt umgangen mit der Weitergabe, obwohl ich extra danach gefragt habe. Finde ich jetzt nicht so seriös von denen. 😭 |

||

|

||

|

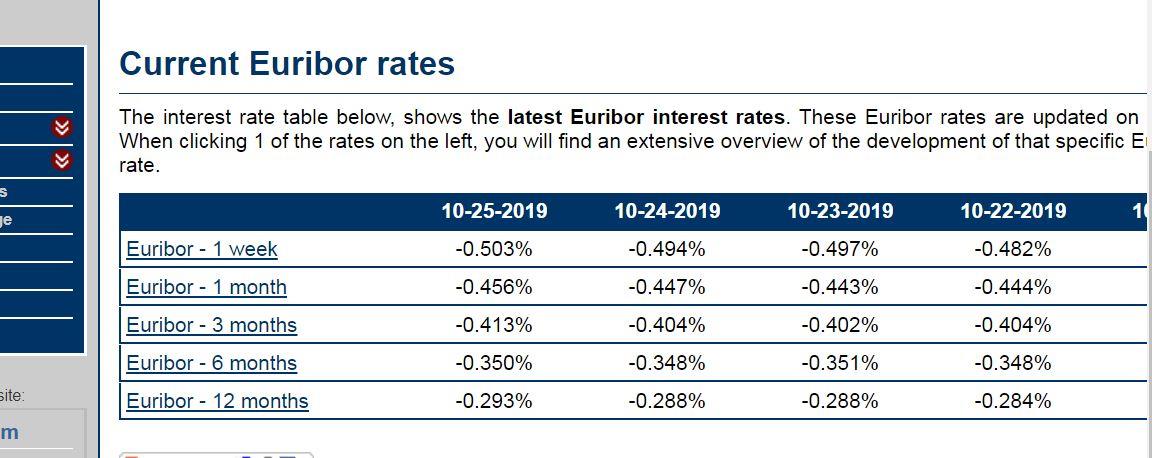

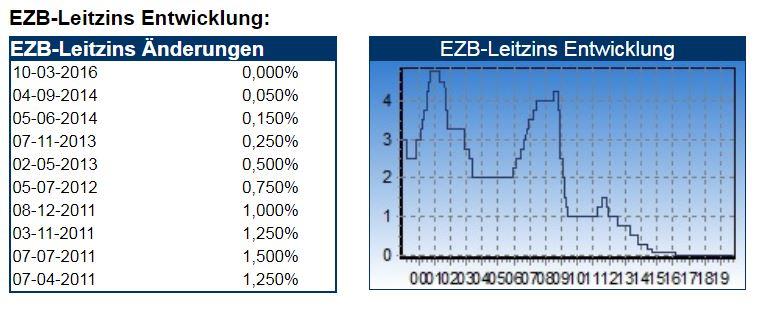

EZB-Leitzins, Hauptrefinanzierungssatz Die Europäische Zentralbank (EZB) beschäftigt sich seit 1999 mit der Währungspolitik für die Eurozone (Länder, die den Euro als Zahlungsmittel führen). Die EZB hat zwar nicht die Rolle der Zentralbanken übernommen, steht aber in enger Zusammenarbeit mit ihnen. Eine der wichtigsten Aufgaben der EZB ist die Gewährleistung der Preisstabilität in der Eurozone. Ziel der EZB ist, die Inflation nicht höher als 2 % jährlich steigen zu lassen. EZB-LeitzinsDer EZB-Leitzins ist der sogenannte Hauptrefinanzierungssatz. Diesen Leitzins müssen die Banken zahlen, wenn sie von der EZB Geld leihen. Banken nutzen diese Möglichkeit, wenn Liquiditätsmangel herrscht. Interbankzinssätze wie der Euribor reagieren sehr stark auf Änderungen des Hauptrefinanzierungssatzes. Dadurch stellt der EZB-Leitzins ein gutes Mittel dar, die Höhe des Marktzinssatzes zu beeinflussen. Auf dieser Seite finden Sie eine Tabelle mit den letzten 10 EZB-Leitzinssätzen und eine Grafik mit sämtlichen Änderungen seit der Einführung des Euro.  Bitte klicken Sie hier: global-rates.com, wenn Sie weitere Informationen uber die Entwicklung der Zinssätze der Zentralbanken der größten Wirtschaftsräume wünschen. |

||

|

||

|

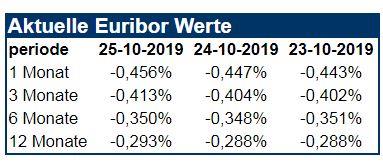

Euribor und Ihre Hypothek Euribor bezeichnet den Zinssatz, zu dem eine große Anzahl europäischer Banken sich gegenseitig Anleihen mit kurzer Laufzeit gewähren. Banken, die Geld von anderen Banken leihen, können dieses Geld wieder an Dritte ausleihen. In diesem Sinne ist Euribor der Einkaufspreis, den Banken für Anleihen mit kurzer Laufzeit zahlen. Viele Banken leihen Geld in Form von Hypotheken. Eine wichtige Entscheidung des Hypothekennehmers (derjenige der bei einer Bank eine Hypothek abschließt) ist die Wahl des richtigen Zeitraumes für Festzinsen. Bei den meisten Banken ist dabei ein sehr unterschiedlicher Zeitraum möglich: von variabel bis zu 30 Jahren Festzins. Variabler Zinssatz Entscheidet man sich für eine Anleihe oder Hypothek mit kurzer Laufzeit (kurzer Festzins) so bewegen sich die zu zahlenden Zinsen oft synchron mit dem Euro-Zinssatz. Steigt der Euribor, so steigen die zu zahlenden Zinsen und umgekehrt. Bei vielen Gesellschaften besteht sogar ein direkter Zusammenhang. Entscheiden Sie sich für eine Hypothek mit variablen Zinssatz, so wird vorher festgelegt, dass Sie die Euribor Zinsen zahlen (oder den monatlichen oder dreimonatlichen Euribor) plus einen festen Zuschlag, zum Beispiel Euribor plus 1%. In Ländern außerhalb der Eurozone, wie die Vereinigte Staaten oder Großbritannien, werden nicht die Euribor aber die LIBOR Zinssätze als Leitzins beachtet. Bitte klicken Sie hier https://de.global-rates.com/zinssatze/libor/libor.aspx für aktuelle LIBOR Zinssätze.  Variable oder feste Hypothekenzinsen? Die Entscheidung für variable Hypothekenzinsen hängt von vielen Faktoren ab. Wichtigster Faktor dabei ist die Frage, ob Sie große Schwankungen in den zu zahlenden Hypothekenzinsen auffangen können oder wollen. Wie Sie auf der Seite mit den Euribor Grafiken auf dieser Website https://de.euribor-rates.eu/aktuelle-euribor-werte.asp sehen können, treten dabei große Schwankungen auf. Wollen Sie derartige Schwankungen vermeiden, dann sind variable Zinsen nichts für Sie.  Historisch gesehen sind Hypothekennehmer, die konsequent an variablen Zinsen festhalten, bis jetzt im Vorteil gegenüber denen, die Festzinsen bevorzugen. Ob das so bleibt, ist jedoch ungewiss. Da in den letzten Jahren der Unterschied zwischen variablen Zinsen und Festzinsen nur minimal war, entscheiden sich viele Menschen heute (zurecht) für eine längere Periode mit Festzinsen. Ob das jedoch so bleibt, hängt von verschiedenen Faktoren ab, wie beispielsweise von der aktuellen Inflation. |

||

|

||

|

Hallo alle zusammen, ich hätte bitte eine Frage bezüglich Umschuldung. Ich habe im letzten Jahr einen Kredit von 205000 € aufgenommen. 30 Jahre Laufzeit, 20 Jahre Fixzins 2,250%. Damals noch gute Konditionen im Vergleich zu heute:) Aus diesem Grund habe ich einmal bei meiner Bank angefragt, ob da noch mehr geht, bevor ich meinen Kredit umschulde. Heute kam das Schreiben meiner Bankberaterin, dass sie mir einen Zinsatz von 1,5% anbieten kann. Der Kreditbetrag ist im Moment bei ca. 160.000,-. Ich gehe mal davon aus, dass die Umschuldung ca. 7000€ ausmachen wird. Wenn ich nun einen Tilgungsrechner bediene, sagt der mir, dass ich ungefähr einen Zinsatz von 1,15% brauche, damit ich mit der Umschuldung überhaupt auf einen ähnliche Rückzahlungsrate komme. Ich denke ich nehme die 1,5%. Umschulden zahlt sich hier nicht wirklich aus, oder was meint ihr? Vielen Dank! |

||

|

||

|

Hallo zusammen Wir (Ehepaar mit 1 Kind) brauchen einen Kredit in der Höhe von 250000€ und ich habe ein Angebot vorliegen: Laufzeit: 30 Jahre Variable Verzinsung: Aufschlag auf den 3 Monats Euribor 0,875% (der aktuelle Zinssatz somit 0,5%) Bearbeitungsspesen: 3750€ Schätzgebühr: 300€ Grundbucheintragungsgebühr: 3.600€ Legalisierungsgebühr: 125€ Kontoführungsgebühr: 5,65€ Die Rückzahlung wollten wir in ca. 1,5 Jahren starten --> Bankgarantie: 400€ Einkommen: 14 x 3100€ Netto (Familienbeihilfe, Überstunden und Prämien wurden nicht berücksichtig) Eigenmittel:15% des Kreditbetrages Was haltet ihr von dem Angebot? Vilen Dank im Voraus! |

||

|

||

|

nehmen |

||

|

||

|

würd ich auch machen |

||

|

||

|

hängt von deinem weiteren Zukunftsplan ab, grundsätzlich ist die Frage willst du den Kredit weiterhin so schnell wegtilgen wie bisher dann würde ich bei einer Umschuldung ganz klar auf Variabel wechseln oder willst den langsamen Gang reinhauen und das Leben genießen und oder Eigenkapital aufbauen (ist jetzt mein persönlich neuer Plan, ursprünglich wollte ich auch schnellstmöglich sondertiligen aber bei den lächerlichen Zinsen und fragwürdiger Zukunft bin jetzt auf Genuß und Eigenkapital griffbereit, die Zahl am Kreditkonto soll ruhig hoch bleiben) zu den Umschuldungskosten liegt man bei 2 Verschiedenen Anbietern die mir bekannt sind irgendwo bei 2,5-3% also würde ich eher 4-5.000 an Kosten ansetzen, 200k Startschulden und jetzt 160k von daher dürfte für eine neue Bewertung die Eigenkaptialquote ziemlich gut sein -> wenn man umschuldet und schnell sondertilgt kann man sicher in die Region 0,25% variable Zinsen kommen und damit dann +-0 nach ca 2 Jahren und wenn das Tempo hält würde ich auf jeden fall auf variabel gehen -> wenn man umschuldet langfristig fixe Zinsen 15J fix kann man auf 1% kommen was damit eine Ersparniss nach ca 6 Jahren wäre wenn man nicht sondertilgt ACHTUNG SPOILER und der Break even KÖNNTE noch schneller passieren wenn das polnische EuGH - Urteil auch bei uns zutreffen würde, dann würdest du einen Großteil der bezahlten BAG BAG [Bearbeitungsgebühr] von der Bank zurückbekommen und damit die Umschuldungskosten sich spürbar reduzieren, keiner weiß ob dieses Grundsatzurteil sich auch auf Österreich anwenden lässt, es wäre möglich, genauso wie es nicht passieren kann, was ich seit Montag von einem Finanzer weiß das es in Österreich schon anhängige Klagen gibt und wir die Frage in den nächsten Jahren beantwortet bekommen werden (wie damals beim Urteil zur Weitergabe des negativen Euribors das ja hat auch seine Zeit gebraucht), keiner weiß wie es ausgeht, es könnte dann im Nachgang noch eine schöne Bonuszahlung geben oder auch nicht für Personen die umgeschuldet haben musst du wissen wo du hin willst |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.