Aktuelle Aufschläge Hypothekar-Kredite 2022 - Seite 92

|

|

||

|

Liegt die Anpassung an den Entwicklungen der SWAP - Indizes oder weil die Banken versuchen, das gesunkene Kreditgeschäft mit den Vorgaben auszutarieren? |

||

|

||

|

Ich denke, dass es eine "Melange" aus beidem ist. Zum einen ist das Kreditvolumen bedingt durch die neuen regulatorischen Vorgaben, rasanter Zinsentwicklung und Unsicherheit betreffend die weitere Entwicklung zurückgegangen. Gewichtiger für die Durchführung der Konditionenanpassung ist jedoch der Rückgang der Referenzzinssätze. Bei aktuell bestmöglicher Bepreisung liegt zwischen Kundenkondition und SWAP rund 1,15% (20Y) bzw. rund 1,4% (25Y) Differenz. Diese Marge war vor der Anpassung entsprechend höher. Wenn man die jetzigen Werte mit jenen vergleicht, die unterjährig zu beobachten waren (teilweise unter 0,5%) dann erkennt man, dass die aktuellen Werte bankseitig immer noch komfortabel sind. |

||

|

||

|

Die nächste EZB-Sitzung findet Mitte Dezember statt, ist das richtig? Eine Zinsanhebung in welcher Höhe erwartet ihr euch? |

||

|

||

|

+0,50 bis +0,75% bei der EZB. Bei den Neukrediten bei Banken werden wir es sehen. Das EZB plus wäre ungefähr der Spielraum den die Banken aktuell hätten ... |

||

|

||

|

ja - 15.12. Markterwartung (EONIA-SWAP) + 0,5% |

||

|

||

|

Bleibt nur die Frage, ob dann eine Konditionenanpassung per 01.01. oder 01.02. folgt - und wie hoch die sein wird ODER ob man hier bei den Fixzinssätzen eh schon einen Puffer (Erwartung) eingepreist hat und mit dem 3M Euribor / Aufschlag arbeitet? 5% fix bis Sommer 2023 - gewagt, aber wohl nicht unrealistisch?! |

||

|

||

|

Kundeninfo erfolgte soeben für alle meine eingereichten Fälle. Zur Anhebung: ich erwarte ebenso 0,5%. Auf die SWAP-Sätze wird das morgen keine Auswirkungen haben. |

||

|

||

|

In Vorbereitung auf die baldige nächste Sitzung des Finanzmarktstabilitätsgremiums (FMSG) hat die Bundessparte Bank und Versicherung der WKÖ einige "Highlights" über die Auswirkungen der neuen Verordnung publiziert: - Zwischenfinanzierungen machen etwa 15% des Neugeschäftes aus, "wobei bei der Hälfte dieser Zwischenfinanzierungen eine der drei Quoten nicht eingehalten werden kann und diese folglich in den Ausnahmekontingenten (die eigentlich für Sanierungen und andere Finanzierungen vorgesehen waren) abgebildet werden müssen". - „Mindestens ein Drittel der Ausnahmekontingente muss für Zwischenfinanzierungen in Anspruch genommen werden, nur weil der Wert der noch nicht verkauften Immobilie nicht entsprechend bei den Eigenmitteln angesetzt werden darf.“ - "ca. 50% der Kredite werde an Jungfamilien vergeben werden und hier erfüllt die Hälfte dieser Kredite eine der vorgegebenen Quoten nicht." Wir dürfen auf das Ergebnis der Sitzung gespannt sein. |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

Da wird die Politik also wieder was tun müssen. Vorgaben reduzieren oder unterstützen (und damit verzerren meiner Meinung nach, aber es ist wirklich nicht einfach...). |

||

|

||

|

Auf meine Anfrage bekomme ich erst noch Rückmeldung meines BA Beraters, mal sehen was er dann sagt... würde mich schon recht ärgen wenn ich jetzt mit 3,875 abschließe und nicht mit 3,5 sind fast 30k€ Unterschied auf 30y |

||

|

||

|

Wenn sich die Anfrage noch im Angebotsstatus befindet, dann sollte diese mit der neuen Kondition versorgt werden. Falls der Kreditvertrag bereits erstellt wurde, gibt es hier leider keine Möglichkeit der Nachbesserung. |

||

|

||

|

that' s it. |

||

|

||

|

Ich denke, man sollte die zwifi ohne bedingungen ausnehmen, wenn der kredit durch einen immoverkauf zeitnah gedeckt wird. Sonst passt die Verordnung wie sie ist. Müssen halt die preise runter (wie auch angestrebt). Gefahr ist halt eine umgehung, was passiert wenn die immobilie doch nicht verkauft wird?

|

||

|

||

|

Wie erfolgt die Umgehung einer Zwischenfinanzierung? |

||

|

||

|

Indem ich offiziell sage, ich mache eine zwifi, verkaufe dann doch nicht und lasse den rahmen immer wieder verlängern (weil sich angeblich kein käufer findet, zb utopischer kaufpreis). Nur eine idee. |

||

|

||

|

....sehr interessant. Zum zweiten mal eine Fixzinssenkung in einem Umfeld steigender Zinserwartung. Finde ich sehr attraktiv. NOch eine Frage zu der variablen Komponente: ab 2% heißt genau was? Ist ja normal immer Euribor + xy%. Da der Euribor 3m ja schon fast bei 2% ist, wird das ja weder der Gesamtzins (Euribor + Aufschlag) noch der reine Aufschlag sein, oder? |

||

|

||

|

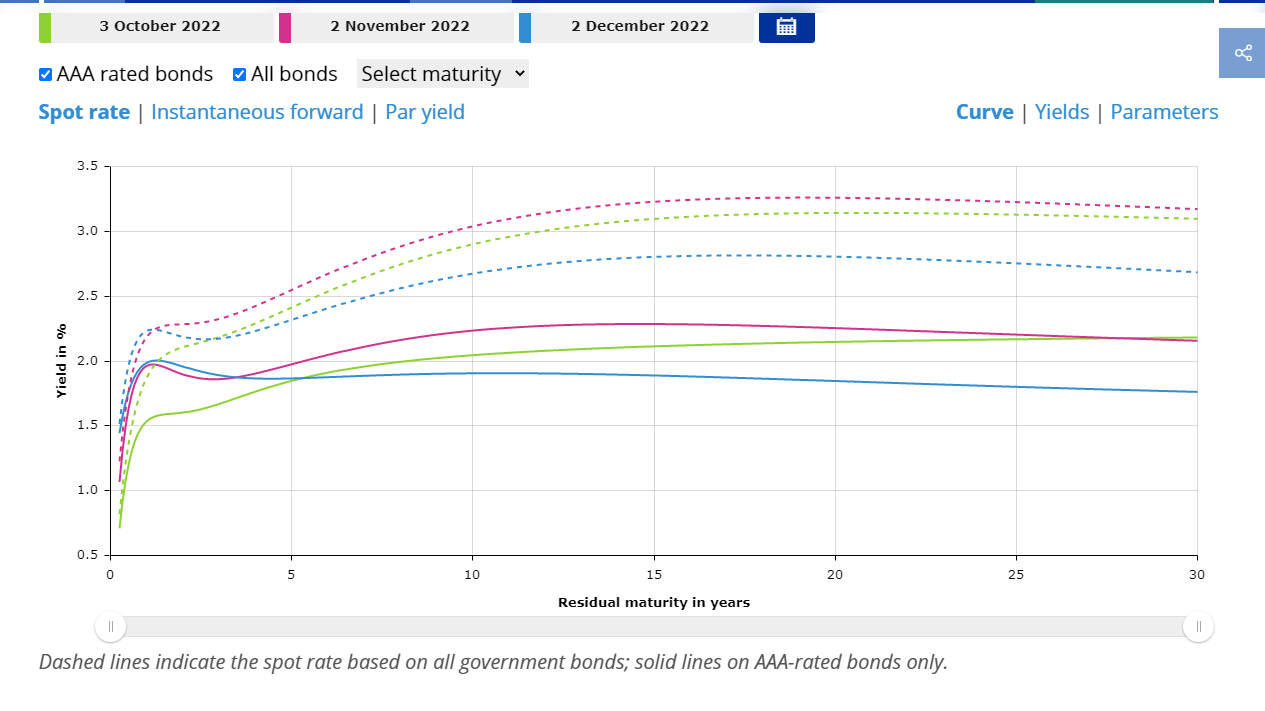

Die langfristigen Zinsen (bzw. allgemeiner die Zinswerwartungen) steigen eben nicht mehr sondern sind aktuell rückläufig (und die Zinskurve ist extrem flach und in den sehr langen Laufzeiten auch invertiert, was die attraktiven langfristigen (20+ Jahre) Zinsbindungen und das weitgehende fehlen von mittelfristigen (5-10 Jahre )Fixzinsen erklärt). Im steigen sind nur mehr die kurzfristigen (bis 1 Jahr), die eben der Erwartung ziemlich genau folgen. Die Anpassung der Fixzinsen ist daher eigentlich nur logisch, auch wenn es im Endkundengeschäft in beide Richtungen immer eine gewisse Trägheit (zuletzt zu Ungunsten der Kunden) gab. Interessant die Entwicklung in Monatsschritten, bei höchster Bonität (Sicherheit) ist der Peak bereits bei einem guten Jahr Laufzeit.  Langer Rede kurzer Sinn: tagesaktuell sieht es nicht danach aus als ob langfristige Fixzinsangebote in den nächsten Wochen erhöht werden würden, man hat daher keinen Stress und kann in Ruhe vergleichen, verhandeln und vllt auf das eine oder andere Achtel an Senkungen hoffen, ins besondere bei den Banken die aktuell noch keine Senkung kommniziert haben.

|

||

|

||

|

Die Berechnung des Sollzinssatzes bei quartalsweiser Anpassung erfolgt bei der Bank Austria (wie bei vielen anderen Banken auch) jeweils zum Quartalsbeginn 01.01., 01.04., 01.07., und 01.10.. Relevant für die Höhe des Sollzinssatzes ist der am 2. Bankwerktag vor dem jeweiligen Anpassungsstichtag geltende 3M EURIBOR. Somit war der letzte Anpassungsstichtag der 01.10. - zwei Bankwertage davor war der 29.09. und da lag der 3M EURIBOR bei 1,16%. Bei der nächsten quartalsweisen Anpassung wird der 3M EURIBOR vom 30.12. herangezogen (der dann nach der am 15.12. erfolgenden EZB Leitzinssatzanpassung vermutlich irgendwo bei etwa 2,20% liegen wird). Der aktuell bestmögliche Aufschlag auf den variablen Zinssatz liegt bei der Bank Austria derzeit bei 0,875%. Wenn man diesen zum für die Anpassung per 01.10. relevanten Wert von 1,16% addiert, kommt man auf 2,035% bzw. auf das nächste 1/8% gerundet --> 2%. Die restlichen Ausführungen hat Equity gut zusammengefasst. Eine "kreative" Idee - wer ein bisschen mit der Finanzierungspraxis zu tun hat, wird erkennen, dass das so nicht möglich ist. Zwischenfinanzierungen haben eine endfällige Laufzeit - z.B. 12, 18, 24 oder 36 Monate oder sonst eine frei wählbare Periode innerhalb von meist höchstens 3 Jahren. Das laufende Prolongieren der Laufzeit bis zum "St. Nimmerleinstag" wurde von keiner Bank bislang akzeptiert und wird auch künftig von keiner Bank akzeptiert (auch ohne Verordnung). Auch bei der Zwischenfinanzierung handelt es sich um eine Kreditvereinbarung, die bei Nichteinhaltung der Rückzahlung fälliggestellt und bei Uneinbringlichkeit der Forderung die Sicherheit (Pfandrecht) verwertet werden kann. Wie lang sollte eine Bank diesbezüglich zuschauen?

|

||

|

||

|

Kurz: die nächste 3-ME-Anpassung der BA erfolgt mit 1. Jänner. Da wird der Gesamtzins (Sollzinssatz) somit bei rund 3% liegen. Zu den SWAP-Sätzen: die BAWAG passt per morgen von 3,775% auf 3,725% an. Also so gut wie fast nichts. Die BA hat seit heute 3,5%, das ist ggü. der Konkurrenz wieder ausgezeichnet. Ich persönlich würde nicht mit weiteren kurzfristigen Zinssenkungen spekulieren.

|

||

|

||

|

Hast du mit der Finanzierungspraxis zu tun? Wenn eine Zwischenfinanzierung abläuft (z.B. nach 3 Jahren) und der Kunde will den Kredit verlängern, gibt es eine erneute Kredit- und Sicherheitenprüfung und der Kredit kann verlängert werden wenn alles passt. Warum nicht? Du wolltest ein Beispiel haben und ich brauche dir wohl nicht erklären, dass Banken in der Vergangenheit Dinge gemacht haben, die zumindest diskussionswürdig sind. Und auch die Finanzvermittler tragen hier einen guten Anteil dazu bei wie ich finde. Ich meine die Fremdwährungskredite hat auch diese Branche popular gemacht, ich glaube eine Gruppe mit 3 Buchstaben. Ich handle mit Wertpapieren aller Risikoklassen, wäre aber nicht im Ansatz auf die Idee gekommen, einen FW-Kredit abzuschließen. |

||

|

||

|

nur ein wenig Weil es sich um keinen langfristigen Abstattungskredit handelt, sondern um eine Zwischenfinanzierung - das ist der vertraglich vereinbarte Finanzierungszweck. Und dieser kann nicht ad infinitum prolongiert werden. Daraus eine Begründung für die Praxistauglichkeit der Verordnung herzuleiten ist zumindest "eigenartig". Der verordnungsmäßige, großteils verunmöglichte Switch von geschaffenem "Alt"eigentum zu "Neu"eigentum ist nicht wirklich erklärbar. Welche Dinge meinst du konkret? Fremdwährungskredite waren keine Finanzvermittlererfindung. Diese haben kraft der überdurchschnittlichen Provisionsträchtigkeit das Geschäft gepusht und die Banken haben das Geschäft willkommen entgegengenommen. Gruppe mit 3 Buchstaben? Wer ist das? das sind wir uns einig - ich auch nicht. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]