Preisentwicklung bei Eigentumswohnungen - Seite 42

|

|

||

|

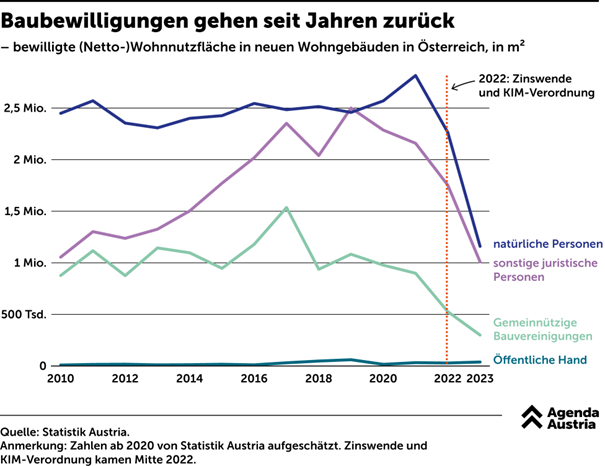

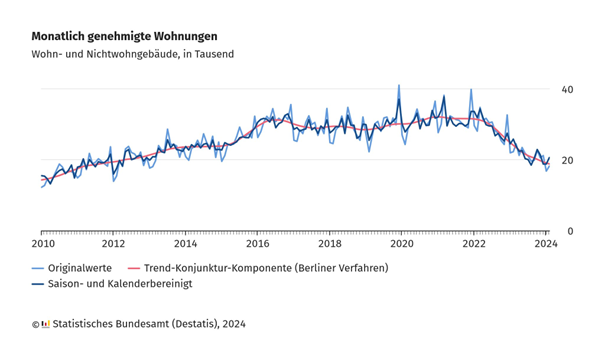

freilich - das betrifft aber viele Assetklassen (vor allem natürlich die Cash-Veranlagung auf Sparkonten). Bei den absoluten Preisen deckt sich der Artikelinhalt relativ gut mit unseren eigenen Erfahrungen aus dem Immogeschäft (und überraschen mich zumindest nicht wirklich). Meanwhile reduziert sich das Angebot weiter drastisch:  ähnlich "dynamisch" Deutschland  Wobei zu erwähnen ist, dass Baubewilligungen (so stark sie auch gesunken sind) nicht automatisch zu Bautätigkeit führen. Diese sind infolge der Preisentwicklung und Regulatorik ebenfalls merkbar eingebrochen. Die Auswirkung steigender Nachfrage und deutlich sinkendem Angebot kann man in Berlin derzeit gut verfolgen - Mietpreise 2023 +18% https://www.diepresse.com/18377371/mieten-in-berlin-steigen-um-18-prozent ... und das trotz Mietpreisbremse seit 2015 und Bestellerprinzip. |

||

|

||

|

Solche Presseaussendungen sind für nichts gut. Gut gemachten Studien zum Thema sucht man wie die sprichwörtliche Stecknadel im Heihaufen. Edikte Salzburg aktuell: 2 Whg'en, BJ 2020, Bewertungsstichtag Herbst 2023 versteigert einmal für 96,2% und einmal 89,5% des Gutachterwertes. Zwei Carports dafür für 160% umd 240%. Zusammen aber trotzdem günstiger. Ich vermute, die Zahlen der Presseaussendung hat folgende Variablen nicht berücksichtigt. Das höhere Preissegment hat wohl weniger am Rückgang der Transaktionen gelitten. Hier kaufen Menschen Immos die für andere unerschwinglich sind und haben trotzdem noch andere Assets die schnell genau so viel Wert sind wie die Immo. Es ist keine Frage, ob man es sich leisten kann sondern ob man es sich leisten will. Ein anderer Punkt ist der Neubau oder Geralsanierung, die selbstredend teurer sind als klassischer Bestand. Hier wurden Prokjete bereits gestartet, das Bauland gekauft. Hier ist eine Verwertung der teuren Immos oft erzwungen. Durchschnittswerte zu vergleichen bringt hier gar nichts. Ein Medianwert wäre eine erste Annäherung. |

||

|

||

|

Hallo Arpino, hier gibt es dazu Erfahrungen und Preise: Preisentwicklung bei Eigentumswohnungen |

||

|

||

|

Ob die Erstellung des WKO-Immobilienpreisspiegel wissenschaftlich redlich erfolgt ist, kann ich nicht beurteilen - nur, dass dieser heuer zum bereits 35. mal veröffentlicht wurde und als langjährig anerkanntes Nachschlagewerk etabliert ist. Für Interessierte anbei die Erhebungsmethodik: https://www.ots.at/presseaussendung/OTS_20240417_OTS0083/der-wkoe-immobilienpreisspiegel-zuverlaessiges-instrument-in-aktueller-auflage-praesentiert bzw. https://immomarktanalyse.at/elementor-1113/ Klar gibt es regionale und strukturelle Unterschiede und der Immobilienmarkt ist und bleibt mehr als heterogen, jedoch reflektiert die Analyse im "big picture" die derzeitige Situation meiner Ansicht nach ganz gut. das mag alles sein - rein auf die Zahlen heruntergebrochen spielt das "höhere Preissegment" als beeinflussender Parameter jedoch nicht ansatzweise eine Rolle, denn:

|

||

|

||

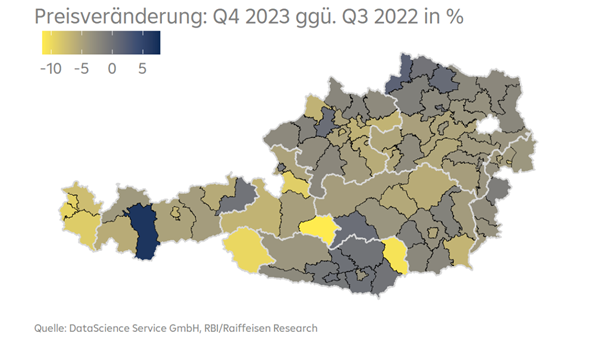

In Ergänzung zum jüngst publizierten WKO-Immobilienpreisspiegel anbei (aus einem aktuellen Research der RBI) auch die teilweise sehr heterogene österreichweite Preisentwicklung im Vergleich zum dritten Quartal 2022 (und somit nach Einführung der KIM-V).  Weitere Details der sehr gut ausgearbeiteten und interessanten Analyse: https://www.raiffeisenresearch.com/servlet/NoAuthLibraryServlet?action=viewDocument&encrypt=5d164bb9-587d-46bc-9f78-f88bd2c40e3a&mime=HTML |

||

|

||

|

Hallo Li, danke für deine wertvollen Beiträge. Hier bleiben wir bei unterschiedlicher Einschätzung. 39€ werde ich für den Immospiegel der WK nicht zahlen. 1% Luxus-Transaktionen mit 10% Transaktions-Volumen können bei dem Einbruch der Transaktionen im zeiwtelligen Prozentbereich sehr wohl den Unterschied machen. Hier müsste man die Definition von Luxus wissen, einfach das teuerste 1% ls Luxus definiere geht natürlich nicht bzw muss man das Ergebnis zu interpretieren wissen. Aber ohne Daten ist es eh mühsig und ich lasse es hiermit. Vielleicht kann mir aber jemand das erklären, im WK-Immo-Spiegel wird von Steigerung der m²-Preise in (fast?) allen Segmenten 2023 gesprochen. Im Raiffeisenresearch vom Rückgang der Transaktionspreise in 108 von 116 Bezirken, Q3 2022 - Q4 2023. (Die Darstellung im ersten Diagramm ist unglücklich, die Farbwahl suggeriert, alle gelben Balken wären Steigerungen.) Die Konklusion bedeutet dann es wurden v.a. kleine Immos mit hohen m²-Preisen gekauft? |

||

|

||

|

Dass diese Clowns von der WKÖ auch noch Geld verlangen für etwas, das ihnen durch die Zwangsgebühren sowieso finanziert wird, ist wieder mal typisch. |

||

|

||

|

🙏 |

||

|

||

|

Das Update zum 1. Quartal des Wiener Wohnungsmarktberichtes von EHL ist da - mit folgenden Kernaussagen: - Die Fertigstellungszahlen gingen im Q1 2024 weiter zurück und bei den Baustarts ist die Entwicklung noch dramatischer. Zahlreiche Entwickler haben ihre Projekte verschoben und Baustellen teilweise stillgelegt. Der Abwärtstrend beim Wohnungsangebot wird daher mindestens so massiv ausfallen wie 2023 prognostiziert. - Die Nachfrage nach Eigentumswohnungen hat sich etwas erholt. Gründe dafür sind, dass die Fixzinssätze nach Erreichung des Zinsgipfels bereits gesunken sind, gleichzeitig sind die Kaufpreise nur moderat gestiegen. In Kombination mit positiven Lohnabschlüssen und zusätzlichen Entlastungen im Zuge des Wohnbaupakets ist der Wohnungskauf für viele Menschen wieder besser leistbar. - Die Mietnachfrage ist unverändert stark und trifft auf ein immer knapper werdendes Angebot. Verfügbare Wohnungen können daher sehr rasch und in der Regel mit höheren Mieten verwertet werden. - Die Diskrepanz zwischen starkem Nachfrageüberhang am Mietmarkt und längeren Vermarktungszeiten im Eigentumsbereich führt zu neuen Verwertungsformen wie insbesondere Mietkaufmodelle. https://immobilien-redaktion.com/pressemeldung/wiener-wohnungsmarkt-q1-2024-update |

||

|

||

|

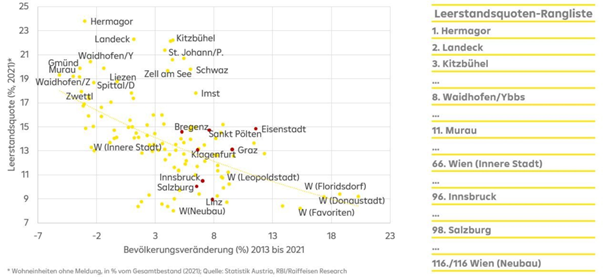

Ob die kürzlich beschlossene Möglichkeit für die Länder, künftig eine Leerstandsabgabe einzuheben und damit das künftig sinkende Wohnungsangebot abzumildern, darf bezweifelt werden. Den höchsten Leerstand gibt es wie schon oft erwähnt dort, wo die geringste demographische Entwicklung stattfindet (beispielsweise in Hermagor, das in den vergangenen 10 Jahren 3% der Einwohner verloren hat) oder wo die touristische Nutzung vorherrschend ist (z.B. Kitzbühel, Zell am See, etc.). Dort wo Bevölkerungswachstum stattfindet, ist der Leerstand deutlich geringer. Die Angebotsproblematik wird sich dadurch jedenfalls nicht lösen lassen.

|

||

|

||

|

Nicht unbedingt repräsentativ, vielleicht interessant, ich beobachte eine Wohnung in Salzburg Umgebung seit 8 Monaten. Meine erste Besichtigung war bei 430.000€ vor 7 Monaten. Heute ist das Inserat bei 365.000€.

|

||

|

||

|

Deine Besichtigung vor 7 Monaten hat welche Erfahrung für dich gebracht? Wir wissen jetzt das diese mittlerweile um 65000 Euro billiger geworden ist. Geht da noch was, und wann soll man diese kaufen, am besten so das sicher ein Gewinn heraus kommt (ein Mittagsessen ist vielleicht noch zu verhandeln)? |

||

|

||

|

Warum so aggro? Ist doch gut, wenn er bereits schon 65K gespart hat. Wer weiß, wie weit das noch runtergeht.

|

||

|

||

|

Sobald jetzt Zinssenkungen kommen und Kredite wieder etwas bessere Zinsen aufweisen, wird da nicht mehr viel nach unten gehen. Nur meine Meinung, denn auch der Neubau wird nicht billiger werden. |

||

|

||

|

klar - einzelne Immobilien in jeweils unterschiedlicher Lage, Ausstattung, Anbindung, Alt-Neubau, etc. sind immer differenziert zu betrachten. In seiner Gesamtheit ist der Markt auch für Wohnimmobilien derart unterschiedlich, dass einzelne Immobilien nie repräsentativ sein können. Wichtig ist es, die gesamte "Gemengelage" im Auge zu behalten - und die wird durch das o.a. Schaubild bzw. durch die erwähnten Analysen denke ich ganz gut abgebildet. |

||

|

||

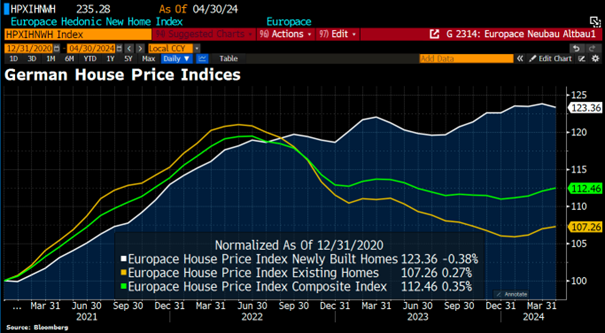

weitere Preisstabilisierung bei den deutschen Häuserpreisen - und: die Kluft zwischen den Preisen unsanierter Häusern bzw. jener mit schlechten Energiekennzahlen und den Neubauten reduziert sich wieder. Offenbar hat dieser Markt seinen Boden gefunden:  |

||

|

||

|

die Überraschung darüber dürfte nicht allzu groß sein: https://salzburg.orf.at/stories/3257867/ |

||

|

||

|

Immobilien - und Mietpreiserhebung 2023 (Quelle: Statistik Austria) https://www.statistik.at/fileadmin/announcement/2024/05/20240528Wohnen2023.pdf |

||

|

||

|

https://orf.at/stories/3358958/ "Im europäischen Vergleich ging die baubewilligte Nettofläche im Vorjahr in Österreich mit minus 28 Prozent am zweitstärksten zurück – gleich nach Schweden mit einem Minus von einem Drittel und gefolgt von Deutschland mit einem Rückgang von mehr als einem Viertel, so Statistik-Austria-Chef Tobias Thomas. Auf Nachfrage betonte Thomas allerdings, dass er künftig sehr wohl wieder einen Anstieg der Immobilienpreise erwartet: Denn eine künftig steigende Bevölkerung und wachsende Einkommen würden die Nachfrage antreiben und damit die Preise wohl wieder steigen lassen." |

||

|

||

|

Mal sehen wie das mit den Leerständen wird (Generation Silent / Boomer) und natürlich die allgemeine wirtschaftliche Gesamtentwicklung. Meine bescheide Laien-Meinung: Es war NIE (!) falsch eine Immobilie - für den Eigenbedarf - zu kaufen oder zu bauen (oder sich bei speeeedcat oder LiConsult entsprechende Top-Konditionen zu sichern!). |

||

|

||

|

BTW: Ich habe die monatliche Statistik vergessen :(( Juni mach ich sie wieder ;)

|

||

|

||

|

(Oder bei durchblicker.at, oder Infina, oder oder oder ;) für 1,5% macht's dir jeder.) |

||

|

||

| Hallo abc123abc123, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]