Kreditrate nach Sondertilgung wir höher??

|

|

||

|

Würde einfach bei der Bank nachfragen ... 😉 |

||

|

||

|

ist relativ einfach, die Zinsen sind am ansteigen, höhere Zinsen bedeuten eine höhere Rate die beiden Effekte Sondertilgung und Zinssteigerung muss man gegeneinander rechnen und führt in ihrem Fall einfach dazu das sie quasi das Gleiche zahlen |

||

|

||

|

Schreibst ja selber laufzeitverkürzend... da bleibt die Rate ja per Definition gleich... |

||

|

|

||

|

||

|

Bin mir nicht ganz sicher, aber Laufzeitverkürzung ist glaube ich der Standardfall. Wir haben den zweiten Kredit bei der BA und auch immer sondergetilgt. Beim ersten hatte ich nicht drauf geachtet und da gings mir wie dir. Beim zweiten extra vereinbart, dass die Laufzeit gleich bleibt und dadurch die Rate sinkt. Die Laufzeitverkürzung finde ich nicht so flexibel. Mein Hintergedanke war immer, dass auch wenn das Einkommen mal (stark) sinkt, der Kredit keine Belastung wird. Mit der Laufzeitverkürzung hast du aber immer die gleiche Rate und keinen Vorteil, wenns mal knapp werden würde. |

||

|

||

|

Die Laufzeitverkürzung ist der bankenweit vorherrschende "Modus" im Falle von Sondertilgungen (wobei viele Institute auf Kundenwunsch auch die Beibehaltung der ursprünglichen Kreditlaufzeit ermöglichen). Die vereinbarte Rate bleibt im Falle der Laufzeitverkürzung aufrecht. Die variablen Kreditzinssätze sind deutlich gestiegen. Offenbar war im konkreten Fall der Sondertilgungsbetrag im Verhältnis zum noch offenen Kreditsaldo "zu gering", um eine Reduktion des Zinsanteils in der Rate (und damit eine geringere Pauschalrate) zu erwirken. Falls die variablen Zinssätze weiter steigen, wird sich die Rate auch weiterhin (wenn auch nur marginal) erhöhen. stimmt - dafür ist nach dem Ausschöpfen der Gesamtkreditlaufzeit der Gesamtzinsaufwand im Vergleich zur laufzeitreduzierten Kreditlaufzeit höher. |

||

|

||

|

aber nur, wenn ich tatsächlich weniger tilge. Ich kann ja trotzdem die Rate zahlen (dann über Sondertilgung) und zahle meinen Kredit dann ja auch laaaaange vor dem am Anfang vereinbarten Ende zurück. Aber wie immer gilt es selbst zu entscheiden was einem wichtig ist und man muss sich über Vor- und Nachteile Gedanken machen und abwägen. |

||

|

||

|

Man baut doch auch im Falle der Laufzeitverkürzung einen Puffer beim Kredit auf. Zumindest bei meiner Bank könnte ich jederzeit eine geringere Rate vereinbaren oder auch für einen Zeitraum komplett aussetzen bis die Sondertilgung wieder abgebaut ist. Habe ich noch nie versucht, aber wurde mir so erklärt...

|

||

|

||

|

Ist die Bank gesetzlich (laut Kreditvertrag) verpflichtet dazu? Oder kann sie theoretisch den Kredit fällig stellen, sobald die Rate nicht bezahlt wird, auch wenn man vorher zehntausende Euro sondergetilt hat? |

||

|

||

|

verpflichtet zu einer Ratenpause ist die Bank nicht, die gültige Rate muss man zahlen, außer man vereinbart etwas anderes umgekehrt ist es für die Bank ein Vorteil wenn man möglichst lange möglichst hohe offene Schulden hat, damit verdienen sie ihr Geld, also wenn man durch eine Sondertilgung Vorsprung hat dann verdienen sie weniger, solange man nur diesen Vorsprung wegpausiert gibt es für die Bank nur Vorteile (weil die Rate sich nicht erhöht), sie wären blöd das nicht zu erlauben |

||

|

||

|

Nein, es handelt sich bei der Immobilienfinanzierung schließlich um einen "Einmalbarkredit". Das bedeutet, dass sich der Kreditrahmen um den bereits getilgten Teil laufend reduziert. Man kann sich somit keinen Puffer "sonderertilgen". Die Reduktion der mittels Kreditvertrag vereinbarten Rate oder gar deren Aussetzen muss mit der Bank im Vorfeld abgestimmt werden. Bankintern wird dafür eine Bewilligung erforderlich sein. Von einer eigenmächtigen Reduktion bzw. Aussetzen rate ich ab. Das finanzierende Institut hat keine Verpflichtung, einer Ratenreduktion oder einem Aussetzen der Rate - auch nach Sondertilgungen - zuzustimmen, weder vertraglich noch gesetzlich. Es gilt nach wie vor die vertraglich vereinbarte Ratenzahlung. Richtig - der Terminsverlust kann auch geltend gemacht werden, wenn vorher Sondertilgungen erfolgt sind. |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Natürlich kann ich die Rate nicht eigenmächtig reduzieren. Das hab ich auch nicht geschrieben, sondern dass ich es mit meiner Bank vereinbaren kann. Und wenn man sich schon eine Laufzeitverkürzung ertilgt hat wird es wohl in den meisten Fällen kein Problem sein... Aber ja, eine Verpflichtung dazu gibt es wohl nicht. |

||

|

||

|

Richtig, der 1. Weg immer --> zur Bank. Sollte es zu finaniziellen Engpässen kommen erfolgt vor einer Fälligstellung erst mal der gesetzliche Mahnlauf. Somit wieder der 1. Weg immer --> zur Bank. Überhaupt wenn gesotigt wurde wird das finanzierende Institut bei einer plausiblen Erklärung wenig bis kein Interesse haben, den Kredit fälligzustellen. Grundsätzlich kannst du das bei deiner Bank versuchen. Mehr als ein nein wird nicht passieren 😌. Das hat sich aller Wahrscheinlichkeit überschnitten. Wenn du nicht sondertgetilgt hättest, wäre die monatliche Auswirkung deutlich höher. Somit alles richtig gemacht, weil Obligo reduziert und Zinsen gespart. |

||

|

||

|

Ob zuerst Mahnschreiben erfolgen, hängt von der Bank ab. Gesetzlich jedenfalls gibt es keine Vorgabe, bei Zahlungsverzug erst einen Mahnlauf einzuleiten. Gerade in der jüngeren Vergangenheit hat sich gezeigt, dass hier höchst unterschiedlich agiert wird. Wenn der Ausfall einer Ratenzahlung droht, ist es daher natürlich ratsam vor der Nicht- oder nur Teilzahlung einer Rate, mit der kreditgebenden Bank in Kontakt zu treten, um zwischenzeitliche Überbrückungen (Ratenstundung, Laufzeitverlängerung, etc.) zu besprechen. |

||

|

||

|

Ich würde meinen: - bei Fixzinskrediten: Sondertilgung weniger attraktiv bei steigenden Zinsen auf Sparguthaben - somit auch mehr Flexibilität weil ich mit den pönalefreien 10k schon sicher einige Monate "abdecken" kann falls mal was passiert (in meinem Fall sind es sogar 10 Monate). - bei variablen Krediten: Sondertilgung sinnvoll um den Hebel bei den Zinsen zu haben, wobei aber auch hier ja auf Sparguthaben Zinsen entstehen - daher würde ich hier schauen, wie groß das aufhaftende Obligo ist. - hat man noch viel offen, ist der Hebel stärker ( = pro Sondertilgen) und ist wenig offen, ist der Hebel geringer ( = Auswirkung steigender Zinssätze auf die absolute Zinsbelastung) und man kann auch hier flexibler agieren. Spannend wäre, ob man auf Basis unveränderter Kreditkonditionen per Antrag von laufzeitreduzierend auf ratenreduzierend wechseln "kann", sollte das erforderlich / gewünscht sein? |

||

|

||

|

Bei meinem variablen Kredit bei der BA ist bei Sondertilgung Ratenreduktion standard. Hab ich gemacht nachdem die Zinsen gestiegen sind, dann kostenlos auf Fixzins umgeswitched - hab jetzt die selbe Rate wie ursprünglich beim Variablen mit 0,5%. Jetzt reduziere ich durch Sondertilgungen den Zinsanteil in der Fixrate und bin (hoffentlich) in unter 10 Jahren fertig (und kann wieder gut schlafen - obwohl eh verhältnismäßig wenig offen ist und genug Spazi kalkuliert war - hab aber lange vom variablen profitiert - somit darf jetzt auch mal ein wenig Sicherheit Einzug halten) Gilt für die pönalefreie Sondertilgung von 10000,- eigentlich das Kalenderjahr oder läuft das ab dem Zeitpunkt der ersten SOTI? |

||

|

||

|

Solltest im Kreditvertrag drin stehen haben - afaik pro Kalenderjahr (p.a.). |

||

|

||

|

bei meinem BA Vertrag ist das genauso. Rate wird reduziert bei Sondertilgungen standardmäßig. Kann man aber wie man es möchte ändern lassen. @pönalfreie Sondertilgung bei mir 50k innerhalb 12 Monaten |

||

|

||

|

Kalenderjahr |

||

|

||

|

bei mir steht das so  hat imho mit Kalenderjahr nichts zu tun. |

||

|

||

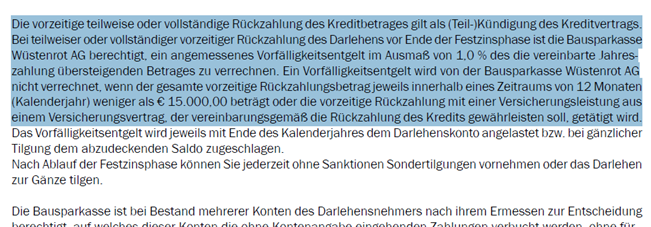

bei z.B. Wüstenrot steht es so:  |

||

|

||

|

Ich kriege monatlich auch Tilgungsplan von BA und heute ist mir aufgefallen, dass die Fixzinsrate bis März 2033 bei 760 Euro liegt, Restschuld (monatliche Sondertilgung nicht berücksichtigt) liegt dann bei ca.84 Tsd. für die letzten 9 Jahren und da beträgt dann die Rate 800 Euro (angenommen den heutigen Zinsstand)... Ich möchte gar nicht wissen, wie sich die Kreditrate bei variablen Kredit noch ändert ... Wahnsinn...Also zurzeit schaut so aus, dass ich bei mehr als doppeltem Kreditbetrag und Fixzinsrate weniger zahlen muss, als in 11 Jahren dann...Heftig |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]