Kreditrate nach Sondertilgung wir höher?? - Seite 2

|

|

||

|

Ich kriege monatlich auch Tilgungsplan von BA und heute ist mir aufgefallen, dass die Fixzinsrate bis März 2033 bei 760 Euro liegt, Restschuld (monatliche Sondertilgung nicht berücksichtigt) liegt dann bei ca.84 Tsd. für die letzten 9 Jahren und da beträgt dann die Rate 800 Euro (angenommen den heutigen Zinsstand)... Ich möchte gar nicht wissen, wie sich die Kreditrate bei variablen Kredit noch ändert ... Wahnsinn...Also zurzeit schaut so aus, dass ich bei mehr als doppeltem Kreditbetrag und Fixzinsrate weniger zahlen muss, als in 11 Jahren dann...Heftig |

||

|

||

|

In meinem Sideletter steht "innerhalb von 12 Monaten" - aber nichts von Kalenderjahr. Das wär jetzt interessant, weil da würd ich Ende Dezember und Anfang Jänner jeweils 10000,- sondertilgen (bei Kalenderjahr). 🤔 |

||

|

||

|

Das hat mir die BA letztens anders erklärt: bei Sondertilgungen wird IMMER die Rate reduziert außer man schreibt Ihnen Laufzeit reduzieren. In jedem Fall empfehlenswert: immer dem Betreuer / der Bank zur Sondertilgung auch die gewünschte Gestionierung mitteilen. |

||

|

||

|

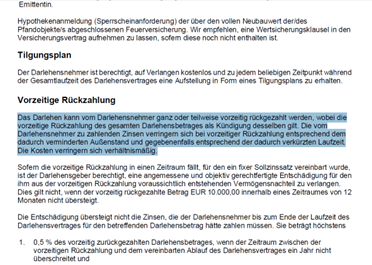

Das ist jedenfalls sinnvoll. Auszug aus einem aktuellen BA-Kreditvertrag, der kommende Woche unterfertigt wird:  "Die vom Darlehensnehmer zu zahlenden Zinsen verringern sich bei vorzeitiger Rückzahlung entsprechend dem dadurch verminderten Außenstand und gegebenenfalls entsprechend der dadurch verkürzten Laufzeit." |

||

|

||

|

Hypo vorarlberg: In kreditvertrag steht alle 12 monate, das wird aber (nach nachfrage beim betreuer) immer als Kalenderjahr gewertet. Somit habe ich august 2021 und Jänner 2022 sondergetilgt ohne Probleme. Weiters wird immer die Laufzeit verkürzt, eine Ratenreduktion wäre seoarat auszumachen mit Betreuer |

||

|

||

|

Wir sind zwar nicht bei der BA, aber haben in den letzten 7 Jahren laufend Sondertilgungen direkt auf das Kreditkonto überwiesen, die Rate hat sich nie reduziert, sondern die Laufzeit. Da die Zinsen in den letzten Monaten gestiegen sind hat sich bei uns die Rate sogar laufend erhöht und beträgt nun schon fast 1400 Euro (von ursprünglichen 980 Euro) bei einem Kreditrestbetrag von nur noch 30k. Was ist der Grund? Die Raten+Zinsen werden nicht anhand des Restbetrages berechnet, sondern anhand des urpsünglich aufgenommenen Kreditbetrages. Uns ist es egal, da wir sowieso in den nächsten Wochen den Gesamt-Restbetrag tilgen werden (ob wir nun tilgen durch eine höhere Rate oder durch Sotis ist egal), nur für jemanden, der vielleicht mit 980 Euro schon eher knapp bei Kasse ist, sind die 1400 Euro natürlich eine große Belastung. |

||

|

||

|

Hier die Auflösung: die BA rechnet tatsächlich 12 Monate, NICHT kalenderjahrmäßig. Wenn du am 01. September 2022 eine SoTi machst innerhalb der gesetzlichen oder deiner individuell genehmigten Pönale freien Grenze, kann die nächste Pönale freie SoTi erst am 02. September 2023 überwiesen werden. Etappenweise wäre innerhalb der Grenze egal, die Tranchen werden addiert. Lg |

||

|

||

|

ABer nur, wenn du enfällig finanziert hast. Ansonsten wird die Zinslast vom aushaftenden Obligo berechnet! |

||

|

||

|

Nein haben wir nicht, wir tilgen schon monatlich den Kredit mit unseren Raten, wovon einen Teil natürlich die Zinsen darstellen. Ja und natürlich wird die Zinslast vom aushaftendem Obligo berechnet, aber nicht die monatliche Tilgungsrate (jener Betrag ohne Zinsen). Bei uns zumindest. |

||

|

||

|

Widerspruch? Oder steh' ich am Schlauch?😎 |

||

|

||

|

Ja, entschuldige .. da hatte ich mich vertippt, die Zinsen nicht, aber die Tilgungsrate - verstehst? 😜 Ich verwende vermutlich nicht die korrekten standard terms, damit jeder versteht, was ich meine. :) |

||

|

||

|

Die Höhe der Tilgung und die Höhe der Zinszahlung in der Pauschalrate ändert sich mit fortlaufender Rückzahlung. Dabei wird im Laufe der Zeit der Anteil der Tilgung in der Rate stetig höher und (durch die laufenden Tilgungen) der Zinsanteil immer geringer. |

||

|

||

|

Das sieht man bei diesem Rechner denke ich ganz gut? https://www.finanzen-rechner.net/kreditrechner.php |

||

|

||

| Hallo Gemeinderat, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

kann den Link leider nicht öffnen. Eine gute Seite ist auch https://www.zinsen-berechnen.de/kreditrechner.php Hier werden u.a. die Annuitäten getrennt nach Tilgungs- und Zinsanteil ausgewiesen.

|

||

|

||

|

Gemeinde Rat hatte einen Abstand mehr drinnen, der sollte geht: https://www.finanzen-rechner.net/kreditrechner.php

|

||

|

||

|

Ja leider vom Kopieren - sorry! |

||

|

||

|

@speedcat Dankeschön für die info! Dann kauf ich mir halt statt der Sondertilgung ein paar Ebikes 🤪 |

||

|

||

|

Bitte gerne! Coole Idee😂! |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]