·gelöst· Können sich junge Menschen noch ein Vermögen aufbauen? - Seite 8

|

|

||

|

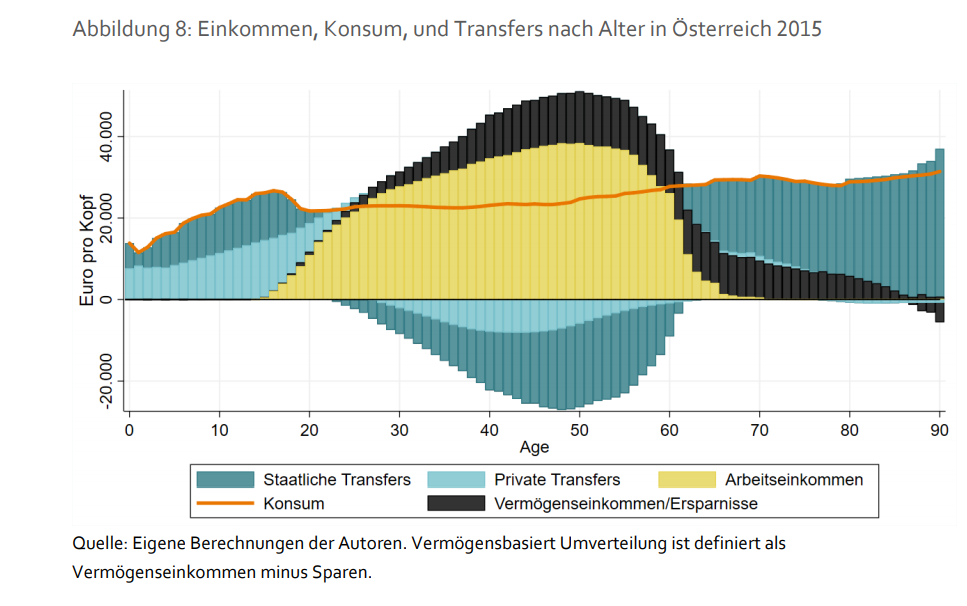

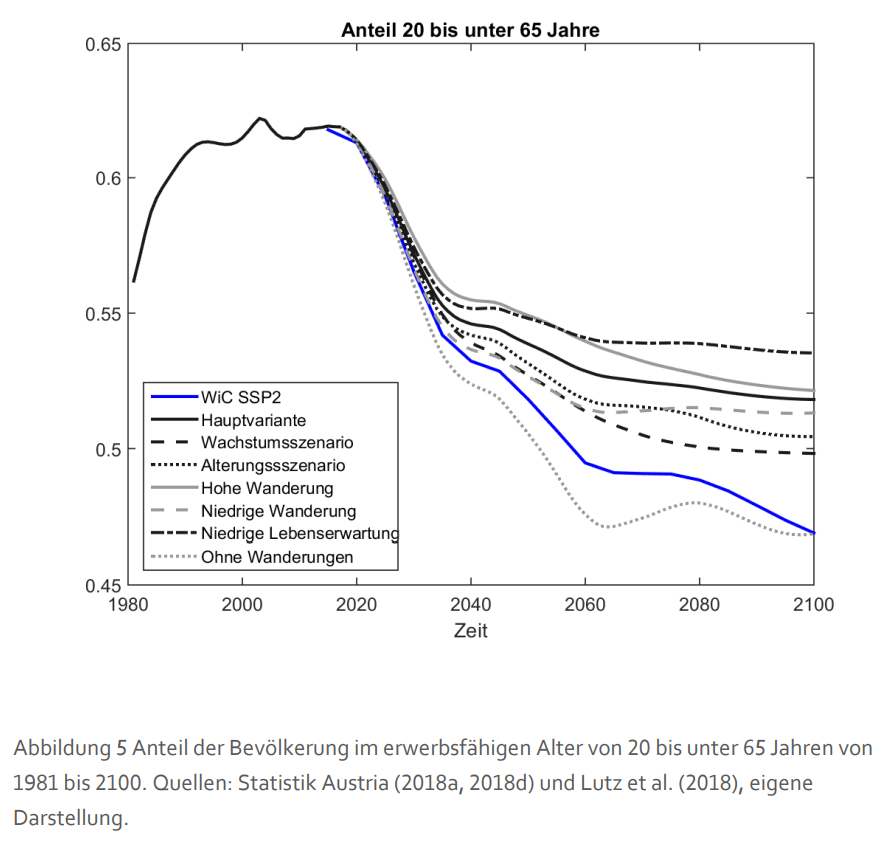

Die Garfik hier ist recht aussagekräftig:  https://www.google.com/url?sa=i&url=https%3A%2F%2Fwww.sozialministerium.at%2Fdam%2Fjcr%3A6375bc0a-d6a7-4c93-879e-b2e7acb13668%2Fdokument_demographischer_wandel_22_11_2019_barrierefrei.pdf&psig=AOvVaw1_JAY0ejHNKbJkBchPWnIv&ust=1615982300560000&source=images&cd=vfe&ved=0CAMQjB1qFwoTCJCSiazhtO8CFQAAAAAdAAAAABA1 Wenn ich mir den Bericht anschaue komme ich zum Schluss dass der heutigen Jugend vom Vermögensaufbau eigentlich rosige Zeiten bevorstehen. Denn die Zahl Leute im erwerbsfähingen Alter wird in den nächsten 20J rapide abnehmen.  Das heißt es wird viele Jobs geben und die Konkurenz um gutbezahlte Positionen wird geringer. Sprich wenn die Boomer in Pension gehen kann man schneller aufsteigen. Dann kommt dazu dass der Einzelne im Schnitt mehr erben wird. Früher teile sich das Erbe meist auf mehrere Kinder, weil es aber immer weniger Kinder gibt kommt es zu einer Konzentration. |

||

|

||

|

Du erbst in der Regel zwischen 40-60 Jahren. In dieser Altersklasse bist aber kein junger Mensch mehr und fängst auch eher nicht mehr zum Hausbauen an. Wenn du´s mit 50 noch nicht geschafft hast, dir deinen gewünschten Lebensstil finanzieren zu können, wirst du´s danach eher nicht mehr schaffen. |

||

|

||

|

Es gibt sehrwohl Leute die auch zwischen 40-50J erben und wenn ich mir meine Situation gerade anschaue. Kredit mit 30J aufgenommen, 30J Laufzeit dann hilfts mir schon was wenn ich mit 10J Laufzeit ein Erbe bekomme und so vielleicht auf einen Schlag meine Schulden abdecken kann. Dann lässts sich ohne Kreditrate relativ schön Leben und das Leben genießen mit Urlauben, teuren Autos etc. |

||

|

||

|

Ja klar gibts Leute, die zwischen 40-50 J erben...hab ich ja so geschrieben. Ich würde aber für die Finanzierung meines Lebensstils oder für meinen "Vermögensaufbau" nicht mit einer Erbschaft planen. Vielleicht erbst du erst mit 70 oder gar nicht... |

||

|

||

| Hallo gdfde, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Keiner plant damit. Aber wenns passiert im Alter von 40-50J stellt das dann doch eine wesentliche Veränderung im Lebensstil dar. Ist auf den Satz bezogen: |

||

|

||

|

Viele Eltern unterstützen ihre Kinder ja schon vorher (mit teils sehr hohen Beträgen). Daher müssen viele auf das "Erbe" nicht warten. |

||

|

||

|

Viele Junge Menschen die eine Familie gründen und sich gerade was Aufbauen werden von den Großeltern dabei finanziell unterstützt. Kennt man ja: Oma und Opa bezahlen die Fenster vom neuen Haus, oder die Studentenwohnung. Ist ja auch viel klüger sein Vermögen zu Lebzeiten schon zu verteilen. Grundsätzlich auch wurscht ob es zuerst an die Kinder und dann an die Enkel weitergegeben wird. Das Vermögen von vielen Alten geht an immer weniger Junge und konzentriert sich somit. Wenn zwei Einzelkinder zusammenfinden und dann auch nur ein Kind haben wird der einzige Enkel gut gesponsert aufwachsen. Das sind dann die mit dem verschwenderischem Lebensstil 😉 |

||

|

||

|

ich sehe da aber nicht in allen "Schichten" der Bevölkerung für alle die gleichen Chancen. Das würde ja heißen, dass die die, die etwas haben oder viel haben, geben es immer weniger und diese Kinder / Enkerl, wie auch immer, haben einen guten Start ins Leben und brauchen eigentlich selbst nicht mehr so viel zu leisten um zu Vermögen zu kommen und ein gemütliches Leben zu führen. Aber diejenigen, die von den Eltern oder Großeltern nichts mitbekommen, weil dort Geld schon Mangelware war, haben diesen Vorteil nicht, kein Geld für Bitcoins oder Aktien und verdienen im Schnitt auch weniger - haben es also schwerer. Danach würde das ja bedeuten, dass auf die ursprüngliche Frage, ob es heute noch möglich ist, beides zutrifft - ja und nein - je nachdem, wie die Eltern verdient haben? |

||

|

||

|

Kann ich nicht zu 100% zustimmen. Die Kinder die von den Eltern viel gesponsort bekommen: Sei es das erste Auto gekauft, zur Miete etwas dazu gesponsort oder vielleicht gleich eine eigene Eigentumswohnung oder ein "Batzen" Geld in die Hand gedrückt habens natürlich viel leichter. Ich beobachte aber auch in meinem direkten Umfeld, dass diese Leute zwar meistens gute Bildung etc. haben aber nicht so "ehrzeizig" und "engangiert" durchs Leben gehen weil Sie eben schon viel von Haus aus bekommen haben und ihr verdientes Geld nicht mehr in so Dinge wie: Eigenes Auto, Eigene Wohnung, Möbel, etc. stecken müssen sondern gleich direkt mit Vermögensaufbau beginnen können: sprich Aktien, Kryptowährungen, Anlage-Immobilien etc. Das sind dann meistens die die nur 35h arbeiten und sich mit mittelguten Job zufrieden geben weil das Geld verdienen oder Gehalt erhöhen nicht an vorderster Front steht. Grundsätzlich ja eine gute Einstellung, das Leben zu genießen und seine Zeit nicht in der Firma abzusitzen. Ich persönlich habe keine Eltern die mir ein Auto kaufen konnten, Geld schenken konnten oder eine Wohnung kaufen konnten weil bei den Eltern selbst nie soviel Geld da war. Da hat sich einfach kein Vermögen im Sinne: Erspartes, etc. angesammelt. Werde aber trotzdem Erben weil ein großes Haus in guter Lage da ist, welches selbst schon von meinem Vater geerbt wurde und renoviert wurde... Genau dieser Umstand aber, dass es uns nicht schlecht ging aber auch nicht alles immer möglich war wie man es sich als Kind oder Jugendlicher vielleicht wünscht hat mich immer extrem motiviert "mehr aus meinem Leben" zu machen. Sei es in der Ausbildung anzustrengen und gute Noten zu haben, gute Jobs zu haben und auf der Karriereleiter weiterzukommen etc... Diese Motivation fehlt natürlich bei Leuten die ihren Wohlstand oder Reichtum einfach geschenkt bekommen haben. Man muss also schon klar unterscheiden zwischen erben von Eigentum im Sinne von Grundstücken, Wohnungen, Häusern oder erben von Bargeld, Gold etc... |

||

|

||

|

Hallo Blabla, hier gibt es dazu Erfahrungen und Preise: [Gelöst] Können sich junge Menschen noch ein Vermögen aufbauen? |

||

|

||

|

Das ist aber auch relativ bzw. Familienabhängig. Meine Eltern haben mit mir und meinen Geschwistern gesprochen darüber, was vorhanden ist, was wie aufgeteilt werden soll und wer was bekommt (oder auch nicht). Wir wissen alle, wie das Testament unserer Eltern aufgebaut ist. WANN der Erbfall eintritt wissen wir natürlich nicht (und hoffentlich haben wir noch Zeit). Meine finanzielle Planung geht auch langfristig nicht davon aus, dass da was kommt - nach aktuellem Stand kann ich mein Leben (bis an mein Lebensende) selbstständig bestreiten. Das heißt aber trotzdem, dass ich davon ausgehe, DASS etwas kommt und ich mir erwarte, dass mein Lebensabend dadurch etwas entspannter werden könnte. |

||

|

||

|

Aktuell ist ja wieder viel im Fluss. Inflation. Lebensmittelpreise. Halbleiter- / Rohstoff und Logistik-/ Versorgungskrise, von Afghanistan und Klimawandel reden wir noch gar nicht. Pandemie und Arbeitsmarktsituation eh klar. Es ist glaube ich gar nicht mehr so die Frage, wie man sich ein Vermögen aufbauen kann, sondern, was in weiterer Folge damit geschieht und das weiß bekanntlich keiner. Die Zeiten sind dermaßen vakant, dass ich selbst mich gar nicht mehr darum sorgen KANN (!) was im "was wäre wenn" Fall zu tun wäre. Vielleicht haben wir noch lange Pandemie oder Klimakatastrophen, Finanzkrise Euro, Zerfall EU, usw. Ich denke sinnvoll wird sein: - 1 Jahresgehalt brutto als Backup liquide zu halten - Rate für Hypothekarkredit so zu wählen, dass man möglichst immer gut rum kommt auch im Arbeitslosenfall - Investitionen tätigt in elementare Dinge (Heizung, Strom, Lebenserhaltung) |

||

|

||

|

Ich glaube wir hatten es schon zig mal disktutiert aber ich muss es nochmal ansprechen: Warum zum Teufel soll man 1 Jahresgehalt (egal wie hoch es auch sein mag bei jedem individuell) liquide am Tagesgeld halten? Was soll denn tragisches passieren? Aus meiner Sicht reichen 10k€ damit kann man sich ein günstiges Auto kaufen falls das andere kaputt wird, eine Waschmaschine oder Kühlschrank kaufen und im Notfall 6 Monate überleben ohne einen Euro Einkommen zu haben. (natürlich je nach Lebensstandard) Wenn man Arbeitslos wird bekommt man ja sowieso nicht nix sondern je nach Einkommen sollte man zumindest seine Lebenserhaltung und Teile des Kredits/Miete mit dem Arbeitslosengeld bestreiten können. Außerdem geh ich mal davon aus dass ich nicht 6 Monate arbeitslos bin... Defacto wird man mit 10k€ Reserve sogar noch länger überleben können. Ich kann nur von meiner persönlichen Lage sprechen und das muss eben jeder selbst einschätzen: • Bei mir wäre weder Auto keinProblemfall da ich ein 2 Monate alten Leasingwagen fahre, wenn der was hat gehts auf Garantie bzw. wenn ich nen Unfall habe Vollkasko. Von daher keine großen Rücklagen nötig. • In meiner Branche werde ich im Notfall keine 2 Monate arbeitslos sein. Vielleicht nicht der gleich bezahlte Job aber irgendeinen Job der mehr als Arbeitslosengeld bringt findet man immer. • Mir reicht das Arbeitslosengeld alleine locker aus um meine Verbindlichkeiten und Lebenserhaltung zu bezahlen. Deswegen wähle ich eben die 10k€ als Reserve. Also WARUM soviel Geld herumliegen haben? Vor was soll es mich schützen? |

||

|

||

|

Schräge Diskussion. Ich sehe sowas nicht als Lebensziel. Glückliches und zufriedenes Leben sollte es heissen und jeder definiert "Vermögen" individuell. Hat indirekt sicher auch was mit Geld zu tun damit man zumindest ein paar Sorgen los wird, aber für manche ist weniger auch mehr. Man hat auch das Gefühl (gsd) dass viele junge Menschen andere Themen am Radar haben: Klimaangst, Konsummüdigkeit, ... |

||

|

||

|

Da stimme ich dir zu, jeder hat andere subjektive Bedürfnisse. Für viele hier definiert sich Glück und Zufriedenheit mit einem eigenen Heim, Haus und Garten als Wohlfühloase das teilweise sogar den Urlaub ersetzt. Kein Wunder - wir sind in einem Hausbauforum ;) Das ist der Vermögensaufbau oft gar nicht so das Ziel, sondern eher der Gedanken was man machen muss um nie Sorgen zu haben. Was auch immer das heißt, für mich z.B. heißt es spätestens in der Pension schuldenfrei, trotz Eigentum nicht jeden Cent drei Mal umdrehen und "gut" leben können, abgesichert zu sein wenn etwas passiert. Und da führt halt aus meiner Sicht dann auch kein Weg vorbei sich eine Strategie für den Vermögensaufbau zu überlegen der zumindest die notwendigen Renovierungsarbeiten im Laufe des Lebens miteinschließt. |

||

|

||

|

Ich sehe das deshalb so, weil es kann ja vieles passieren. Umbaumaßnahmen nach Unfällen, Auto, sonstige Ausgaben... Evtl muss man länger aushalten usw. Ich habe weder den Sozialstaat jemals benötigt noch habe ich es vor - aber mit Gewissheit weiß man nicht, was auf einen zukommt und ob es den Sozialstaat in seiner aktuellen Form geben wird. Warum sollte ich auch alles sondertilgen bei so einem mickrigen Zinssatz wie aktuell? Das lohnt sich ja fast genauso wenig... Umgekehrt will ich nicht Geld in ETFs und Co bunkern - bin da halt konservativer. Warum auch? Manchen genügt der normale gesunde "Verzicht" auf so viel Blödsinn und dann kommt die Ersparnis von alleine - ohne eine Einschränkung haben zu müssen... |

||

|

||

|

Fraktion Bausparer und Sparbuch eben. Zum Glück ticken die nachfolgenden Generationen anders... Der Grund warum hier alle Raiffeisenbanken nach der Reihe zusperren. Keiner trägt mehr Geld hin und schließt iwas ab. |

||

|

||

|

Naja Nachfolgegenerationen... ich bin 32. Und ich horte auch nichts auf einem Sparbuch. Ich investiere in andere Dinge und strebe nicht nach monetärem Reichtum. Darum fahre ich auch ein E-Auto seit 2013 und verzichte trotzdem auf nichts. Man nennt es Entschleunigung und das macht mir mehr Spaß als wie viele 2x im Jahr irgendwohin an den Strand zu fahren inkl 4 Std Karawankentunnel-Stau und jeden Tag so zu beginnen, wie der Hamster in seinem Rad... Da geht es um persönliche Freiheit. Manche verstehen das aber nicht und sehen halt in der Vermehrung des Geldes mehr Sinn - eh ok. |

||

|

||

|

Ach nein? Das bezweifle ich. Wenn du hier aufgewachsen bist, hast du selbstverständlich sehr wohl vom Sozialstaat profitiert. Und sei es "nur" im Sinne von gratis Gesundheitsversorgung (als Kind und Jugendlicher) und kostenloser Schule und Ausbildung oder Studium... |

||

|

||

|

Wenn man genügend Geld spart und investiert und es schafft eine ausrechend hohe (ertragreich) investierte Summe (z.B in AktienindexETFs) zusammen zu bekommen, dann bekommt man was sonst noch Utopie ist: Ein bedingungsloses Grundeinkommen ohne Arbeiten zu müssen (i.e. Kapitaleinkünfte). Das bedeutet dann jede Menge Freiheit... (Das berühmte F.Y.-Money...) Dann ist man nicht nur vom Sozialstaat unabhängig, sondern auch von der Notwendigkeit der Erwerbsarbeit... (Arbeiten kann man dann ja trotzdem noch, aber es ist keine Notwendigkeit mehr.) |

||

|

||

|

Deine Aussagen haben ja garnichts miteinander zu tun. Was genau soll daran jetzt besonders sein seit 2013 ein E-Auto zu fahren und warum soll man deswegen auf was verzichten? Wenn ich will kauf ich mir einen Zoe aus der Portokassa. Dann kann ich auch sagen ich fahr E-Auto :D Persönliche Freiheit heißt für dich also E-Auto fahren? Umso trauriger, dass du mit 32 so eine konservative Einstellung hast bzw. alles verteufelst anstatt dich damit zu beschäftigen. Auch interessant, dass du sagst du bist nicht vom Sozialstaat abhängig. Alleine wenn du eine höhere Ausbildung genossen hast hast du mehrere 100k€ auf Kosten des Staats verbraucht, geschweige denn von der Gesundheitsversorgung, Kindergeld etc. Ein Schuljahr an einer HTL kostet soviel ich gehört habe um die 40k€. Alleine wenn man die 5 Jahre HTL besucht hat, hat man so 200k€ "Schulden" beim Sozialstaat. Da spreche ich nicht von Unterstufe, Volksschule, Kindergarten und andere Betreuungseinrichtungen... Wenn ichs im Kopf habe bist du Selbstständig oder? Auch keinen Corona Bonus beantragt? :D Klassische Double Moral hier... |

||

|

||

|

Anderes interessantes und zum Ursprungsthread passendes Thema ist mal wieder die Inflation. ÖNB erwartet für 2021 schon 2,2% in AT AT [Außentemperatur], die USA hat gerade sogar 5,4%. EZB spricht (noch?) von temporären Effekten und erwartet insbesondere ein Nachlassen der Dynamik am Treibstoffsektor. Als Fixzinsbesitzer bin ich natürlich großer Hoffnung auf höhere Inflation mit höheren Lohnabschlüssen - man wird noch träumen dürfen :) |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.