·gelöst· Hilfe... Kredit bereitet Kopfzerbrechen

|

|

||

|

Ist die Zuverdienstgrenze beim Selbsterhalterstipendium nicht bei 10.000 netto? |

||

|

||

|

Warum sind denn die Bewertung und die Kosten so weit auseinander? Wenn das wirklich so ist, dann scheint es in der Tat keine gute Idee zu sein, das Projekt in der derzeitigen Form zu realisieren. |

||

|

||

|

Ja ist sie, aber die Werbungskosten werden davon noch abgezogen, darum bin ich unter den 10.000€. (Das mit der Beteiligung ist in dem Fall noch nicht berücksichtigt, dass werde ich nächstes Jahr dann sehen) |

||

|

|

||

|

||

|

Er hat uns das so erklärt, das wir sozusagen in einer Gemeinde sind, die weg vom Schuss ist und das Grundstück nicht viel wert. Dazu kommt, dass in diesem Programm auch Verkäufe, Käufe und Neubauten miteinbezogen werden und sichtlich nicht so viel vorliegt oder keine zu unserem Haus vergleichbaren Hauser? Bzw. unser Haus von den Materialien sehr hochwertig ist und das Programm das nicht mitberücksichtigt 😒 |

||

|

||

|

Wird leider nicht zu finanzieren sein da für die Bank nicht darstellbar. Schau dir mal die Kreditrate bei 1% und 4% (Schattenrechnung) an. Das geht sich nicht aus. Ich persönlich finde auch die Hauskosten sehr hoch. Würd über Eigenleistung und abstriche beim Haus nachdenken damit ihr mit der Kreditsumme in Richtung 250k€ kommt... |

||

|

||

|

Fangen wir mal von vorne an. ~580k wird euch euer Projekt kosten. Davon ~ 60k Grundstück abgezogen ergeben sich Kosten in Höhe von 520k für das Haus. 520k, also eine halbe Million rein für das Haus ist echt sehr sehr viel. Grundlegende Fragen somit: • Wie viel m² Wohnfläche? • Keller? • Garage? • Außenanlagen? • etc. (z.B. PV-Anlage etc.) Kurz gesagt, gliedere doch mal auf was alles dabei ist. Im nächsten Schritt ist dann zu überlegen wo man einsparen kann, sprich braucht man so viel m², Keller, Garage, etc. Wie siehts aus mit Kinderwunsch in einigen Jahren? Wie wollt ihr dann über Jahre hinweg euren Kredit zahlen? Dass mit Kind/er beide nach kürzestes Zeit wieder Vollzeit arbeiten gehen ist eher ausgeschlossen und wenn, dann muss man die Betreuung (sofern Oma, Opa keine Alternative) auch bezahlen. Denn mMn ist so eine hohe Kreditsumme, spätestens wenn Kinder da sind nicht realisierbar! Die Kreditrate würde bei einem Zinssatz vo 1,6% fix auf 15Jahre schon alleine ~ 1.600€ darstellen. (wenn ihr eine WBF in Anspruch nehmt, dann etwas weniger, aufgrund des Zinssatzs von 1% und der Staffelung der Rückzahlung). Und die 1.600€ darf man nicht gleich ansehen wie wenn man Miete in Höhe von 1.600€ zahlt, denn beim Eigenheim kommen weiteren Kosten hinzu wie z.B. Müll, Abwasser etc. die auch noch zu bezahlen sind. Mein Rat ist somit nochmals auf die Projektkosten einzugehen und mal eine Aufgliederung zu machen was alles dabei ist und ob das alles notwendig ist. lg |

||

|

||

|

Schattenrechnungen mit 4% habe ich durchgerechnet mit 470.000€ Kreditbetrag, LZ 35 Jahre, 2% auf 20 Jahre fix mit einer Rate von 2114€. Mit unserem Gehalt (ohne Berücksichtigung meiner Beteiligung, jedoch mit Stipendium) gesamt 4355,8€ würden nach Abzug aller Fixkosten (Auto, Handy, etc.) mit 367,6€ und Ausgaben fürs Haus & Versicherungen mit 370,4€ und Essen/Hygiene mit 650€ noch 854€ übrig bleiben zur freien Verfügung. Wisst ihr wieviel bei einer Schattenrechnung für die Bank noch übrig bleiben muss zur freien Verfügung? Ich empfinde es in der Tat auch hoch, aber ich habe auch gesehen, dass das Haus von der Qualität und allem so teuer wird bzw. wir mit unserem Edelrohbau noch "günstig" im Vergleich zu anderen Anbietern rauskommen. Das Haus ist schon mit einiges an Eigenleistung gerechnet, trotzdem kommen wir auf so hohe Gesamtkosten. |

||

|

||

| Hallo zimtmuffin, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

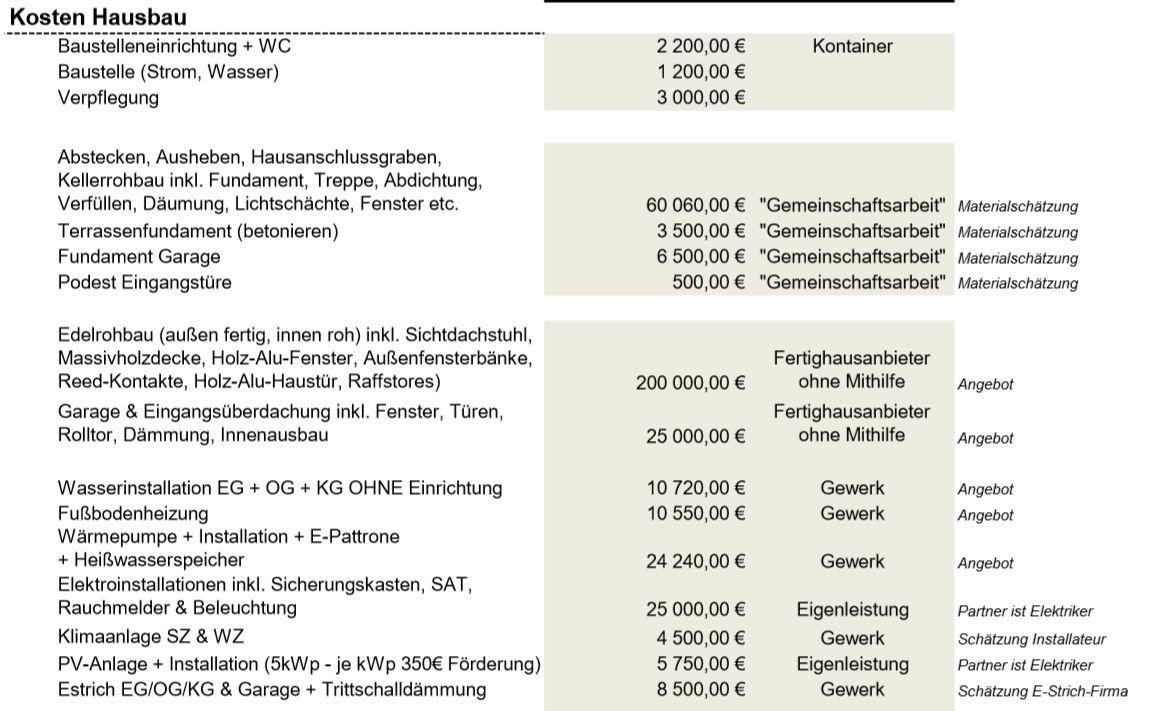

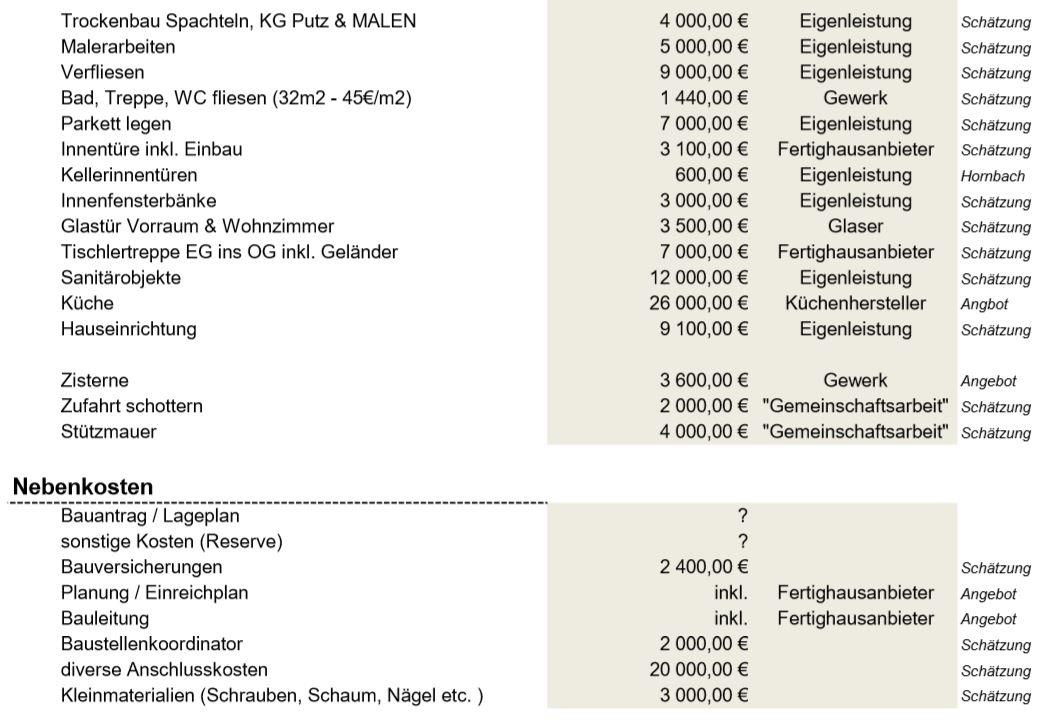

Danke Spinne für deinen Input :) Komplett vergessen die Eckdaten des Hauses zu nennen, dazu habe ich gerade in einem anderen Themenbereich einen neuen Beitrag gestartet. Nochmal die Eckdaten und Kalkulation: Fertighaus 147 m2 (EG + OG) mit Holzriegelkonstrukion und Holzweichfaserdämmung ausgeblasen vor Ort, voll unterkellert (ca. 90m2), Doppelgarage 50m2 ebenfalls Holzriegel mit Holzweichfaser. Haus geplant mit Sichtdachstuhl, Massivholzdecke, Holz-Alu Fenster etc. Das Fertighaus wird außen komplett fertig und innen roh aufgestellt. Alle weiteren Arbeiten Elektrik, E-Strich und den Innenausbau machen wir in Eigenleistung (mein Partner ist Elektriker und so auch handwerklich absolut geschickt) oder vergeben das über Gewerke zB Installateur. Den Keller stellen wir im Gemeinschaftsdienst auf.   Dadurch, dass wir planen sehr viel selber zu machen können wir schon sehr viel "sparen", würden wir uns das so geplante Haus aufstellen lassen und nichts selber machen würden wir über die Gesamtkosten von 580.000€ weit drüber hinaus schießen. Kinderwunsch ist da... in so zirka 2-3 Jahren. Uns bzw. mir ist das ganz klar, das es nicht möglich ist länger als 1 bis 1 1/2 Jahre in Karenz zu bleiben und danach nur 10/15 Stunden zu arbeiten, sonst geht sich das ganze nicht aus. Kinderbetreuung durch Eltern, Großeltern bzw. Schwiegereltern wäre möglich. Habe viele Bekannte in meinem Umfeld bei denen es auch nicht anders geht, als dass Frau trotz Kind mehr arbeiten gehen muss... Ganz klar. Ist uns auch bewusst. Habe meine Excel Ausgabenkalkulationen in verschiedenen Stadien durchgerechnet und auch sämtliche Kosten wie Gemeindeabgaben, Versicherungen, Strom etc. miteinkalkuliert, sofern kalkulierbar. Renervierungskosten etc. habe ich noch nicht berücksichtigt, ist aber auch schwer vorherzusagen. |

||

|

||

|

Teuer zu bauen in einer Gegend, wo später niemand so viel Geld für ein Haus zahlen würde ist echt eine ganz, ganz schlechte Idee! Damit beraubt ihr euch ohne Not eines guten Plan Bs! Würde ich an eurer Stelle nicht machen. Ich sehe zwei Optionen: Entweder den Grund wieder verkaufen und in einer gefragteren Lage bauen (dort wo man die Kosten einer hochwertigen Ausstattung im Verkaufsfall wieder halbwegs herein bekommt), auch wenn dann der Grund mehr kostet. Oder bei Budget/Austattung an der Lage orientieren und so billig bauen, dass es zum Verkehrswert von anderen Häusern in eurer Gegend passt. |

||

|

||

|

Hallo zimtmuffin, hier gibt es dazu Erfahrungen und Preise: [Gelöst] Hilfe... Kredit bereitet Kopfzerbrechen |

||

|

||

|

Angenommener Fixzins 5 Jahre: Rate rund 1.720,— Schattenrechnung (Bankannahme Worst Case - Leistbarkeit): Rate rund 2.260,— Wie soll das jetzt funktionieren bei eurem Einkommen? Nicht böse gemeint, aber das ist nicht darstellbar. Das Blanko kommt aufgrund der Bankschätzung. Bei einem Grundstückspreis von rund 58K vs. 580K Baukosten (Faktor 10) kann man davon ausgehen, dass eher in der Pampa gebaut wird. Unbedingt das Projekt reduzieren, um ich würd mal sagen mindestens 150K. |

||

|

||

|

Tja, das war uns bis dato auch nicht bewusst, das unsere Gegend so schlecht bewertet wird. Obwohl ländlich gelegen, schöne Aussicht, gute Infrastruktur und nur 20/30 min von Wels und Linz entfernt. Grundstückspreise, die in der Nähe zu den Zentral-OÖ Städte liegen sind einfach nur ein wahnsinn. Da würde sich dann höchstens noch ein selbstgebautes Vogelhaus ausgehen :/ Wäre die andere Variante. Wir haben dazu auch schon viel disktutiert, statt dem jetzigen Haus ein 08/15 Standard Haus ohne "Luxus"Materialien, aber dieser Gedanke macht uns ziemlich unglücklich. |

||

|

||

|

Jetzt erst gelesen, 20 Jahre fix wirst du nicht bekommen bei 35 Jahren Laufzeit. Meine Rechnung oben fußt auf 30J LZ. Dein Stipendium kann nicht gepfändet werden. Sonderzahlungen sind auch immer variabel. Warum versuchst du, dir das Schönzureden? Das Haus ist viel zu teuer: neuplanen ihr habt viel zu wenig Einkommen da darf mal weniger als nichts passieren. Klare Empfehlung auf: Studium beenden, in den Hausbaumodus gehen (jedes Monat ab sofort 1.700,— weglegen, detto Uralubs- und Weihnachtsgeld und Bonus), konsequent das Gesparte nicht angreifen. Dann sollten in zwei Jahren locker rund 50K mehr an Eigenmittel zur Verfügung stehen. Mit dem adaptierten Plan sollte dann alles gut passen. Lg

|

||

|

||

|

Schöne Aufgliedrung, das ist schon mal viel Wert wenn man sich die Positionen so wie ihr detailiert aufschreibt. Also wie viele andere hier im Forum denke ich auch, dass ihr euch etwas übernimmt. Die Baukosten des Hauses trotz Eigenleistung sind zu hoch. Wie speedcat schreibt, solltet ihr um mindestens 150k runter. Ob man jetzt 90m² Keller + 50m² Doppelgarage benötigt ist auch so eine Frage. Muss es das Beste vom Besten bei der Ausstattung des Hauses sein? etc. Mit Kinder ist es mMn nicht möglich so eine hohe Kreditsumme zu bewältigen. Wir sind im selben Alter wie ihr, haben Kinder und haben um ca die Hälfte der Hauskosten von euch gebaut. (Ohne Keller und ohne Garage und ohne Außenanlagen, die Außenanlagen haben wir nun Jahr für Jahr gemacht). Finanziell (ohne Kinder) würden wir besser darstehen als ihr zurzeit. Was ich somit sagen wiill ist, entweder die Kosten drastisch runter zu setzen oder Finger davon, vor allem wenn die Bank das Projekt so niedrig bewertet hat (wahrscheinlich aufgrund der Lage). Man will sich ja auch was gönnen und nicht 30-35 Jahre lang jeden Cent umdrehen. lg |

||

|

||

|

20-30 min nach Linz/Wels klingt eigenlich gar nicht sooo abgegelegen. (Allerdings ist der morgendliche Stau wohl noch nicht eingerechnet.) Was die hohen Grundpreise angeht: Stimmt schon, aber für den Werterhalt ist ein günstigeres Haus in gefragter Lage immer besser als umgekehrt ein teures Haus auf billigem (weil abgelegenen) Grund. Ein Haus, das euch nicht gefällt, würde ich auch nicht bauen. ABER: Geschmack und Stil erfordern nicht unbedingt „Luxusmaterialen“. Eine sehr schöne Standarbeitsplatte in der Küche kann schöner sein als so manche Steinplatte um ein paar Tausender... 26k würde ich für eine Küche z.B. nicht ausgeben. Da müssten auch 15k reichen (selbst wenn man Top-Geräte nimmt. Herd mit Pyrolyse etc.) |

||

|

||

|

30 Jahre Laufzeit ist für uns noch weniger machbar als 35 Jahre Laufzeit. Weist du wieviel bei einer Schattenrechnung ca. noch zur freien Verfügung bzw. generell übrig bleiben sollte, das die Bank die Leistbarkeit annimmt? Blankoanteil wird wsl auch nicht wesentlich besser, wenn es nur Faktor 8 oder 9 wären? Gesamtkosten mit Grund sind aktuell 580T. Ich muss aber dazu sagen, dass ich bei vielen Positionen "Spazi" miteingerechnet habe. Ist es besser das Projekt sehr knapp zu kalkulieren (mit keinem Spielraum mehr nach oben) und zusehen, dass es sich ausgeht oder großzügiger zu kalkulieren mit Luft nach unten (zB 30/40T) und dann nach Fertigstellung des Hauses dieses als Sondertilgung in den Kredit zu stecken? Generell schon möglich oder in unserem Fall unwarscheinlich? Hart zu hören. Aber wsl eine berechtigte Frage. |

||

|

||

|

Gibt mir zu denken. Bis knapp 65 jeden Cent umdrehen ist wohl auch nicht Sinn der Sache... Wieviel braucht man monatlich für Freizeit, Essen, Kino oder Ansparen? Gibt es hier Erfahrungen? Ich habe mir mal gegenübergestellt, was uns jetzt noch übrig bleibt bzw. und danach übrig bleiben würde? Jetzt bleiben uns abzüglich aller Fixkosten, Miete, Versicherungen, Essen etc. noch rund 2300€ zu zweit. Mit dem Haus und Kreditrate von 1600€, Versicherungen, Essen, Betriebskosten etc. noch 1480€ zu zweit? |

||

|

||

|

Ohne Stau natürlich gerechnet :) Wsl die falsche Herangehensweise. Wir wollten ein schönes Grundstück wo wir uns wohl fühlen und dessen m2-Preis noch erträglich ist und uns dafür ein hochwertiges Haus hinbauen. Grundstück verkaufen kommt für uns aber nicht mehr in Frage. Da müssen wir jetzt mit dem Haus zusehen wie wir hinkommen... Das wird jetzt wsl dann für uns die Herausforderung, was wollen wir wirklich wirklich und auf was verzichten wird. |

||

|

||

|

Jetzt muss ichs nochmal anbringen, bin echt froh über den Input den ich von euch allen bekomme. Gibt einem alles zu denken! Danke dafür |

||

|

||

|

unsere Einkommenssituation ist betragsmäßig eurer ziemlich ähnlich und ich habe schon seit Monaten schlaflose Nächte weil wir einen Kredit von € 300.000,00 benötigen... also Hut ab, dass ihr da die Nerven noch nicht komplett "geschmissen" habt... Ich würde wirklich beim Haus ansetzen. Das Grundstück auf dem ihr vorhabt den Rest eures Lebens zu verbringen ist wichtig, aber wichtiger als der Wert ist doch, dass ihr euch wohl fühlt. Wenn das der Fall ist behaltet das Gründstück und reduziert eure Hauswünsche... Braucht ihr wirklich z.B einen Sichtdachstuhl? Ist wunderschön, keine Frage aber bei den Meisten nicht im Budget. Genauso Holz-Alu Fenster. Überlegt euch vielleicht zwei drei ein einem bestimmten Raum, der Rest ist etwas für Leute mit hohem Budget... Die Garage könnt ihr vielleicht später noch machen? Benötigt ihr wirklich so einen großen Keller? |

||

|

||

|

Ich gebe noch zu bedenken: .) Aufs Selbsterhalterstip wirst du keinen Anspruch mehr haben wenn ihr zusammen lebt. .) Böse ausgedrückt, aber nicht böse gemeint : Wozu eine Doppelgarage , wenn man sich eh keine zwei Autos mehr leisten kann ? Pendeln mit zwei Autos ist richtig teuer. Lebt ihr jetzt auch so, dass ihr diese Kosten berücksichtigt habt. .) eine mit Kredit finanzierte PV Anlage rechnet sich einfach niemals .) Kinder , selbst nur eines kosten einfach Und vor allem: Ihr könnt euch , dass was ihr da plant mit dem Einkommen einfach nicht leisten. Es macht euch sicher noch um einiges unglücklicher, wenn ihr drauf kommt, dass ihr euch komplett übernommen habt und Ich versteh die Elektrikerkosten btw btw [by the way, übrigens] nicht, wenn dein Freund das komplett selber machen will. |

||

|

||

|

Stimmt so nicht. Nur falls ihr verheiratet seid erlischt der Anspruch. |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.