Fix oder variabel?

|

|

||

|

Das mit dem Swap frage ich mich auch...ich werde jedenfalls meine Bankberaterin dazu fragen...Wird wahrscheinlich von Bank zu Bank unterschiedlich sein. |

||

|

||

|

Fix ist, dass es euch niemand wirklich sagen kann, da es schlicht und einfach keiner weiß, wie sich die Situation weiter entwickelt. Es könnten meiner Glaskugel drei Szenarien möglich sein: Stagflation: dabei werden die kurzfristigen Zinsen steigen, könnten auch bis auf drei, vier Prozent kurzfristig ausschlagen. Einpendeln bei rund 1 bis 1,5% mit stabiler Wirtschaft. Rezession: dabei könnten die Zinsen bzw. Swapsätze wieder in Richtung Norden marschieren. |

||

|

||

|

Macht jede bank unterschiedlich. Fragen, zinssatz kann durchaus gesunken sein lg |

||

|

|

||

|

||

|

bei bestehenden Verträgen gar nicht - außer du möchtest nachverhandeln. Bei anstehenden Neufinanzierungen ist je nach Bank die jeweils aktuelle SWAP-Kurve Ausgangsbasis für die Konditionierung. In den "schlechteren" Lagen wird das wohl so sein. In den besseren Lagen und im städtisch attraktiven Bereich vermute ich keine großen Rückgänge. Die großen staatlichen Bauträger (z.B. BIG), die gemeinnützigen Wohnbaugenossenschaften und die privaten Bauträger kämpfen aktuell mit Baupreisen, Lieferengpässen und Facharbeitermangel, sodass sich hier eine Angebotsverknappung ankündigt. Bei auch nur konstant nahezu gleicher Nachfrage ist es daher mehr als fraglich, ob es in diesem Segment zu einer deutlichen Preiskorrektur kommt. |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

@LiConsult, in meinem Fall muss ich ja ohnehin neu ansuchen, ich hoffe also darauf, dass der Fixzins eventuell wieder runter geht. Weißt du, wann die nächste Anpassung bei der Bank99 gemacht wird? @Immo-Preise, ich meine natürlich Gebrauchtwohnungen. Kann mir aber auch vorstellen, dass Wohnungen in Neubauprojekten wieder billiger werden, die schon länger fertiggestellt sind und in den letzten Monaten teurer inseriert wurden, so nach dem Motto: "Irgendeinen Dummen finden wird schon". |

||

|

||

|

letzte Anpassung gab es per 28.06. - https://www.energiesparhaus.at/forum-bank99-wohnkredit99-und-mehr/65931_4 Solange es keine "erratischen" Zinsmarktbewegungen gibt, wird es meiner Einschätzung nach auch keine Konditionenanpassungen geben. bin da nicht so optimistisch - auch deswegen: https://www.diepresse.com/6159578/wohnbau-fertigstellungen-verzoegern-sich |

||

|

||

|

Hallo zusammen, brauche bezüglich eventueller Umschuldungsgedanken euren Rat. Wir haben haben eine Finanzierung laufen in Summe ca. 250000,- ca. 50/50 variabel/fix verzinst auf 15 Jahre mit 1,5% (gesamtlaufzeit 35 Jahre fix, noch 25 Jahre für den variablen). Die Fixverzinsung haben wir letztes Jahr nochmal neu abgeschlossen da die ursprüngliche leider schlechte Konditionen hatte. Der Fixverzinste wird mit einer Sondertilgung von 210,- monatlich zusätzlich getilgt damit wir früher fertig sind. Nun haben wir ca. 120000,- noch mit Variabel verzinst, 12 Monats Euribor und 0,75% Aufschlag. Bisher sind wir sehr gut damit gefahren, die Zinsen waren teils zwischen 0,2 und 0,6% die letzten 4 Jahre. Jetzt bin ich aber etwas erschrocken, da der Euribor plötzlich einen Sprung auf 1,037 gemacht hat am 30.6.2022. Zinsen sind nur auf 1,78 was sich natürlich bei der Rate auswirkt, aber absolut kein Problem darstellt. Solange ich einen Job habe, kann ich auch locker 6% bzw. auch 8% wären zu stemmen. Dennoch habe ich nicht erwartet dass der Zins gleich um 0,5 % steigt und das so schnell obwohl die EZB noch keine Erhöhung durchgeführt hat. Ich war immer der Meinung die Banken orientieren sich an den Erhöhungen der EZB. Außerdem ist der 3-Monats Euribor immer noch im Minus Bereich. Fühle mich da etwas gefoppt von meiner Bank weil mir da kein Mensch den Unterschied erklärt hat. Außerdem verstehe ich den 12-Monats und 3-Monats Euribor immer noch nicht. Was ist der Unterschied? Dass beim 12-Monats Euribor die Zinsen nur einmal in Jahr angepasst werden kanns ja nicht sein da unsre Bank die Zinsen die letzten Jahre teilweise in 2-3 oder 6- Monatsschritten angepasst hat, meistens eher nach unten als nach oben. Ich habe keine Sorgen solange die Zinsen keine Extremausschläge machen. Aber ich frage mich was passiert bei einer Hyperinflation. Wie hoch könnten die Zinsen dann steigen? Bei 15% oder dergleichen weiß ich nicht ob ich das noch stemmen könnte. Achja, zudem haben wir noch ca. 55000,- auf der hohen Kante. Geplant ist der Einbau eines Außenschornsteins + Heizkamin und PV sobald Angebote vorliegen und verfügbar sind. Wärmepumpe dann evtl. auch noch. Das Geld wäre also schon so gut wie verplant. Ich habe gerne ein Polster für unvorhergesehenes. Das Geld würde ich also nicht gerne für Sondertilgung verwenden. Meine Fragen daher an euch: - Noch schnell zu eher schlechten Konditionen der Sicherheit wegen auf Fixzins bei der Bank99 umschulden? Ist ja auch wieder mit Kosten verbunden. - Oder den Variablen belassen? Mir ist schon klar dass niemand weiß wie sich das entwckelt, aber denkt ihr dass es sein könnte dass die Zinsen auch auf ein 2-stelliges Niveau auf absehbarer Zeit steigen könnten? Die Frage ist auch wie werden sich die Strom- und Gaspreise entwickeln, weiß natürlich auch niemand. Sind echt doofe Zeiten weil man keine Planungssicherheit hat. Zudem könnte ich mich echt ärgern dass ich mich von meinem Bankberater habe überreden lassen den variablen zu behalten da die Zinsen eh nicht wahnsinnig steigen können wegen der hoch verschuldeten Euroländer. Dabei hätte ich gerne den den Variablen auf Fix umgeschuldet bei einer anderen Bank. Aber nun ist es so wie es ist. Vielleicht fahre ich mit dem Variablen zukünftig garnicht so schlecht? Was denkt ihr bzw. würdet ihr in meiner Situation machen? |

||

|

||

|

Die Zinsanpassung erfolgt nach den vertraglich vereinbarten Bedingungen (Stichtag für Berechnung und Anpassung). In deinem Fall ist der 12M EURIBOR der relevante Indikator auf den dann der Aufschlag dazukommt. Je kürzer die EURIBOR-Fristigkeit, desto niedriger ist i.d.R. der Zinssatz - deshalb ist der 3M EURIBOR auch niedriger als der 6M oder 12M EURIBOR. Wenn Banken sich kurzfristig Geld untereinander ausleihen, dann tun sie das unter Einsatz der EURIBOR-Zinssätze. Diese werden sehr verkürzt dargestellt im Rahmen eines Durchschnittsverfahrens täglich für Laufzeiten 1-12 Monate ermittelt. Das ist strange. Theoretisch gibt es nach oben kein Limit. Faktisch jedoch setzen die realen Bedingungen die Grenzen - wo auch immer die sind. Die Argumentation musste unter bestimmten Banke(r)n bei internen Kursen anscheinend auswendig gelernt werden. Kenne kein anderes "Argument", das so oft kommt. Die hatte man in Wahrheit nie - außer auf der Zinsseite, wenn man diese fixiert hat. Kann sein. Einen guten Teil hast du bereits fix verzinst und kannst diesbezüglich beruhigt sein. Auf der variablen Seite bist du aktuell noch deutlich günstiger als bei der aktuellen Fixverzinsung. Wenn du "locker" 6% oder 8% stemmen kannst, dann ist da zur Ist-Situation noch ein ordentlicher Puffer enthalten, der hoffentlich nie aufgebraucht wird. Dein Zinsänderungsrisiko lässt sich im konkreten Fall jedenfalls auch sehr gut durch Sondertilgungen reduzieren. Wenn du dennoch umschulden möchtest, dann funktioniert das stets nur mit dem gesamten Kreditbetrag. Eine neue Bank ist ungern zweitrangig besichert - auch nicht die bank99. Die Kosten bei der bank99 beschränken sich auf die Neueintragung des Pfandrechtes und "ein paar Hunderter" für notarielle, Begleitung, Schätzung, etc.. Bei der "alten" Bank kommt noch die 1% Pönale für die vorzeitige Tilgung des Fixzinsteils dazu. Details unter: https://www.energiesparhaus.at/forum-bank99-wohnkredit99-und-mehr/65931 |

||

|

||

|

3ME: wird alle drei Monate angepasst. 6ME: wird alle sechs Monate angepasst 12ME: alle 12 Monate jeweils zum Stichtag, der steht in deinem Kreditvertrag. Wenn du den 12ME als Indikator vereinbart hast, kann eine 3 oder 6monatige Anpassung nicht sein, das wäre eine einseitige Änderung und nicht zulässig. Ich würde wegen einer Umschuldung keinen Schnellschuss machen, weil du auch den Bestabdskredit im Fixzins massiv verschlechterst. Da können die kurzfristigen Zinsen noch ein schönes Stück steigen. Die Kosten sind außerdem nicht zu vernachlässigen. |

||

|

||

|

Ich habe jetzt nochmals im Vertrag nachgelesen. Der 12-Monats Euribor gilt als Grundlage, die Zinsanpassungen werden aber alle 3 Monate aufgrund des 12-Monats Euribor vorgenommen. Ist das so üblich? |

||

|

||

|

Danke, ich sehe das auch so. Da die Kreditsumme überschaubar ist beim variablen Teil, somit auch die Zinsen verkraftbar bis zu einem gewissen Prozentsatz. Danke für die Worte jetzt bin ich etwas entspannter. Der Anstieg des 12 Monats Euribor hat mich etwas verdutzt dreinschauen lassen. Aber so wie ich das verstehe gleicht sich der 3-Monats entsprechend an, nur mit Zeitverzügerung. |

||

|

||

|

Nein - noch nie gesehen. Ist auch sehr eigenartig, denn wenn ohnehin alle 3 Monate angepasst wird, dann könnte ich ja gleich den günstigeren 3M EURIBOR als Indikator verwenden. Für die Bank ein gutes Geschäft - kann sich variabel mit tieferem 3M EURIBOR refinanzieren und gibt ohne eigenes Zinsänderungsrisiko den deutlich teureren 12M EURIBOR an den Kunden weiter. ja, nur ist dieser mit aktuell -0,195% wie erwähnt deutlich "billiger" als der 12M EURIBOR (aktuell 1,037%) - das sind eben bedingt durch die momentan steile Zinskurve im "kurzen" Bereich knappe 1,25% (!) zu deinen Lasten. Im historischen Vergleich seit 1999 liegt der gemittelte Unterschied bei etwa 0,23%. ... ist aktuell kein gutes Geschäft. |

||

|

||

|

Eben das ärgert mich maßlos, und leider habe ich hier zu blind vertraut. Erklärt hat mir als Laien das auch niemand, bzw. meiner Frau. Ich habe diese Woche noch einen Termin und werde schauen ob man da noch was machen kann. Danke für's aufklären. |

||

|

||

|

Bei 300k würde ich splitten: 100k variabel 200k fix Der variable ist einfach noch günstiger und die 100k kannst auch so tilgen. Da aber 300k nicht so wenig Geld sind (in 15 Jahren schaut das wieder wesentlich anders aus) kann angesichts des Betrages auf eine Absicherung nicht verzichtet werden. Mach dich nich verrückt mit "welche Zinsen hatten wir vor 3 Monaten" die Dinge ändern sich schnell. Betreffend Sondertilgung: Das wirst du vermutlich nicht machen. Wir haben derzeit über 8% Inflation, wozu einen Fixzins mit 3% oder einen variablen mit 1% tilgen - was soll das wirtschaftlich gesehen bringen? Spar mal an bis du über 30,000 hast, und entscheide erst Ende des Jahres. Erfahrungsgemäß unterschätzen die meisten Hausbesitzer die notwendigen Rücklagen, und was einmal getilgt ist, ist weg! Edit: Ich habe erst jetzt den Beitrag gelesen "Dennoch habe ich nicht erwartet dass der Zins gleich um 0,5 % steigt und das so schnell obwohl die EZB noch keine Erhöhung durchgeführt hat. Ich war immer der Meinung die Banken orientieren sich an den Erhöhungen der EZB. Außerdem ist der 3-Monats Euribor immer noch im Minus Bereich. Fühle mich da etwas gefoppt von meiner Bank weil mir da kein Mensch den Unterschied erklärt hat." Bei Kommer "Immobiliennutzung für Eigennutzer" steht - dass Eigennutzer das Zinsänderungsrisiko unterschätzen, historisch bis zu 4 Prozentpunkte in 2 Jahren, ohne das man es vorher sehen kann und - die Eigenmittel (0,5% der Kreditsumme p.a. für eine Wohnung, bei einem Haus bis zu 1,5% an Rücklagen) Das Buch ist sehr zum Empfehlen - bei euch schaut's aber eh gut aus mit dem Splitting und den über 50k Cash. Und rein mathematisch rechnet sich die Sondertilgung am Anfang am meisten, wenn man nur den nominale Rückzahlungsbetrag hernimmt. Dabei wird aber die Inflation nicht berücksichtigt, und die macht auf die lange Laufzeit viel aus! |

||

|

||

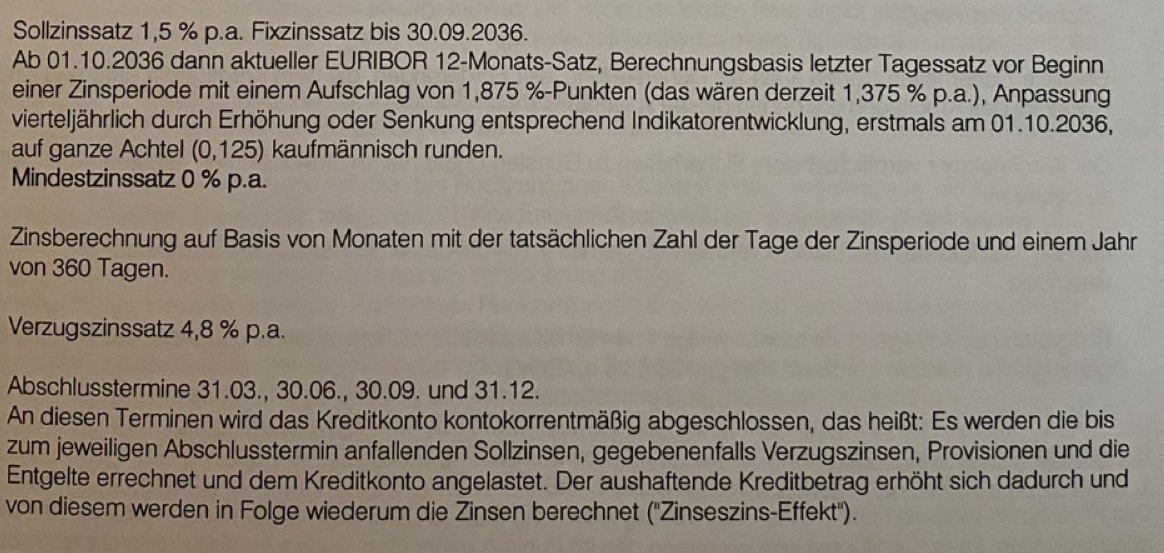

das ist bei mir aber genauso drin (raika)  |

||

|

||

|

Wäre es nicht sinnvoll gewesen, titan hätte einen eigenen Thread für sein Anliegen eröffnet? @Herbert_21, fix und variabel zu mischen, wäre natürlich Risikostreuung. 100.000 variabel und 200.000 fix würde natürlich auch größere Sondertilgungen ermöglichen. Werde mir das genauer anschauen. Ich hoffe, dass sich die Konditionen über den Sommer nicht großartig verändern werden, werde dann Anfang August nochmals ansuchen, in der Hoffnung, dass dann die Unterlagen alle da sind. PS: Kann jemand einen Tilgungsrechner empfehlen, wo man einen variablen und fixen Anteil eingeben kann? |

||

|

||

|

tatsächlich - man lernt nicht aus, bei dem was die RAIKA-Vielfalt so fabriziert. genial für die Bank - schlecht für den Kreditnehmer |

||

|

||

|

ja genau so steht es bei mir auch drin... |

||

|

||

|

Du musst immer bedenken dass die Inflation weiter steigen wird und mit ihr die Probleme. Die EZB wird da versuchen wieder zu zaubern aber das Pulver ist verschossen, jetzt heißt es entweder den Euro retten oder die Rotweinländer. Meiner Meinung nach wird dieses Spiel nicht ewig weitergehen können, bestenfalls noch ein paar wenige Jahre. Im Falle einer maximalen Zuspitzung zb. Hyperinflation, Wirtschaftskollaps, Währungsreform etc. brauchst du dir dann sowieso keine Gedanken mehr um das Haus machen, dann geht es um alles auch beim Gerichtsvollzieher. Im besten Fall zaubert die EZB wieder und die Zinsen fallen, dann kannst du immernoch umschulden und gut ist. Für mich gibt es derzeit nur 2 Optionen, entweder ein Haus oder alles in physische Edelmetalle. Ich habe meinen Kredit geteilt, vari + Fix zu 3,2%. Die Summe ist nur halb so groß wie deine. Viel Erfolg! |

||

|

||

|

Ich hab nachgefragt...die Berater wissen es angeblich auch nicht wann eine Änderung der Konditionen stattfinden. Es gibt hier keine tägliche oder wöchentliche Erneuerung, zumindest nicht bei der Bank wo ich meinen Kredit habe (VR Bank). Der Swap Zinssatz fällt, die Frage ist wie weit und wann die Konditionen angepasst werden..wären wir wieder bei der Glaskugel |

||

|

||

|

Entschuldige bitte, ich wollte deinen Thread nicht torpedieren. Ich dachte nur es ist der passende Thread für mein Anliegen dass zum Thema passt. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]