Fix oder variabel? - Seite 2

|

|

||

|

Entschuldige bitte, ich wollte deinen Thread nicht torpedieren. Ich dachte nur es ist der passende Thread für mein Anliegen dass zum Thema passt. |

||

|

||

|

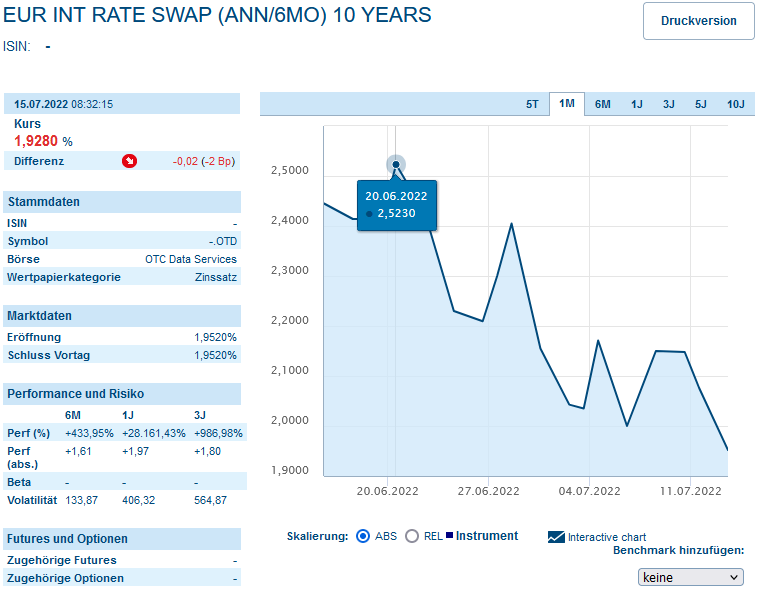

@titan, kein Problem, ist halt nur bisschen unübersichtlich. Der 10-Jahres-SWAP ist so niedrig wie vor einem Monat. |

||

|

||

|

https://www.zinsen-berechnen.de/hypothekenrechner.php Da solltest du fündig werden. |

||

|

||

|

P.S. Wer's noch nicht kennt: Hier schaue ich immer die 10 und 15y Swap Zinssätze: https://produkte.erstegroup.com/Retail/de/MarketsAndTrends/Fixed_Income/Kapitalmarktderivate/index.phtml |

||

|

||

|

Ich auch Herbert ☺️ |

||

|

||

|

Interessant die Prognose der Ersten: https://produkte.erstegroup.com/modules/res/FileDownload.php?hash=f4687fe7737c64bd80309f084690187b0bce477896d8473033b5b4e63de7d509&idfile=56731&stat=ebg.at%2FRetail%2Fde%2FFiles%2FResearch%2F56731%2F2022-07-08%2FWochenausblick&stath=b87e5e3951db35424&time=1657380715&tool=RSC 10-Jahres-Swap geht leicht runter, 3M-Euribor steigt nur langsam, die Inflation soll sich 2023 wieder gefangen haben (wohl aktuell die größte Unsicherheit in der Prognose). Wenn ich jetzt Ende Juli/Anfang August erneut um Finanzierung bei der Bank99 ansuche (konkret 280.000 Euro), wie würdet ihr variabel/fix splitten? Variante A: 100k variabel, 180k fix Variante B: alles variabel und eventuell später einen Teil auf fix umstellen

|

||

|

||

| Hallo Arpino, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Danke für den Link der Ersten, kannte ich garn nicht. Spannende Darstellung, bin gespannt, ob die Progrnosen halten. |

||

|

||

|

Sinken die Fixzinsätze wo auch die swap nach unten gehen? |

||

|

||

|

Wieso glaubt die OEnB eigentlich, dass die Inflation sinkt im nächsten Jahr? Ein Haufen Experten bzw. Energiekonzern Sprecher erklären, dass Strom und Gas sich im nächsten Jahr verdoppeln oder verdreifachen (Energie AG Angebot 50 Cent lt Homepage), wie soll die Inflation da bitte sinken wenn der Großteil davon auf Grund der hohen Energiepreise ist? |

||

|

||

|

Niemand geht von einem sinkenden Preisniveau 2023 aus, eine geringere Inflation heißt ja nur, dass der Anstieg relativ geringer ausfällt. Das ist zumindest beim Anstieg der Energiekosten (und den direkten Effekten auf Produkt- und Transportkosten) durchaus möglich, eine hohe Inflation 2022 begünstigt da sogar eine niedrigere 2023. Wie es mit Zweitrundeneffekten (die berühmte Preis-Lohnspirale) aussieht und sich Zinsen/Wechselkurse entwickeln wird sich zeigen. Bei sinkenden Reallöhnen fehlt einfach ein wichtiger Antrieb, die Nachfrage, für dauerhaft hohe Inflation, da ist dann ein Rückgang auch nicht zwingend positiv. |

||

|

||

|

Gibt´s schon die ersten Angebote aus den Banken, die etwas weitergeben? |

||

|

||

|

LiConsult hat geschrieben, dass die Volksbank angepasst hat. Der Trend geht ja klar nach unten:  |

||

|

||

|

https://produkte.erstegroup.com/Retail/de/MarketsAndTrends/Fixed_Income/Kapitalmarktderivate/index.phtml |

||

|

||

|

Hallo zusammen, ich bin gerade dabei, dass wir die Finanzierung für unseren Umbau fertig machen. Die besten Konditionen habe ich jetzt bei meiner Hausbank bekommen. (Sparkasse Oberösterreich) Ich war schon immer auf einen Fixverzinsung aus, da ich hier lieber auf der sicheren Seite bin. Natürlich hat sich der Fixzins in den letzten 5 Monaten sehr verschlechtert.. Mein Angebot liegt jetzt bei 2.875% Fix für 15 Jahre, Kreditsumme 350.000,- Es gibt keine Bearbeitungsgebühren. Was sagt Ihr zu diesem Angebot, verglichen mit den anderen Banken finde ich das eigentlich noch recht gut für die jetzigen Verhältnisse. LG Jan |

||

|

||

|

Ja, der Fixzins ist durchaus gut. Eine BAG BAG [Bearbeitungsgebühr] verrechnen die nicht, dafür aller Voraussicht nach 30 - 35 € Kontoführung im Quartal, das läppert sich ganz schön zusammen und ärgert dich alle 3 Monate, die BAG BAG [Bearbeitungsgebühr] nur einmal😉. So wird über die "Kontoführung" nichts anderes als eine BAG BAG [Bearbeitungsgebühr] verrechnet, aber gut. Wichtig ist im Gesamtkontext der Aufschlag danach, da trennt sich oftmals die Spreu vom Weizen. Ich hatte erst vor ein paar Wochen ziemlich einen ähnlichen Fixins im Match mit der Hausbank, aber der variable Aufschlag dort danach war mit 1,75% vs. 0,875% der Hammer. Lg |

||

|

||

|

Stimmt, jetzt wo du es sagst.. 38,04 im Quartal.. Das sind in 30 Jahren auch 4500€. Aufschlag danach sind 1.375% auf den 3 Monats Euribor. Was würdest du mit deiner Erfahrung sagen, welche Konditionen noch verhandelt werden können bei der Bank? Der Aufschlag danach? Die Kontoführung? Das Gespräch bei dem wir alles Fix machen kommt erst, damit ich da eventuell noch ein paar Euro rausholen kann.. FG |

||

|

||

|

Genau diese Punkte, wobei der Aufschlag danach den größeren Hebel haben wird. |

||

|

||

|

Inflation per Energie ist so eine Sache ... die Strompreise zB. sind aktuell nur wegen dem Meritorder Preisfindungssystem so hoch. Es gäbe Möglichkeiten die auf der Stelle massiv zu senken. ZB. EU weite Subventionierung der Gaskraftwerke. Da sich daran der Strompreis orientiert ginge der sofort nach unten. Oder man ersetzt das Merit Order System mit dem Schweizer Preisfindungsmodell, dem Gestehungspreissystem. Es gibt Alternativen und bei allen würde der Strompreis gegenüber aktuell um 1/3 bis 2/3 sinken ... Und je höher der Strompreis steigt, umso höher wird der Druck auf die Politik einzugreifen. Das Meritordersystem könnte gekippt werden. Die Baupreise sinken aktuell, wenn auch nur um die -1,7% letztes Monat, die Vorlaufprodukte sind je nach Gewerk teils 2 stellig gesunken. Die Branche wird Wege finden müssen wie sie nach unten gehen kann. -50% bei den Baugenehmigungen gegenüber dem Hoch zeigt, das jetzige Preisniveau überlebt die Baubranche nicht. Geht mal durch Fertighausparks. Gähnende Leere, keine Interessenten unterwegs. Salzburg die Hälfte der Häuser zu. Nicht nur Sc... In Linz ein paar Häuser zu, aber seit ca 6 Wochen ebenfalls so gut wie keine Besucher mehr. Die Betriebsamkeit am Bau aktuell täuscht über die Entwicklung hinweg. Neuaufträge sinken die letzten 2 Jahre immer weiter nach unten. |

||

|

||

|

ERSTE-, Sparkassensektor, Oberbank, vereinzelt Raiffeisen(landes)banken, etc. sind seit dem LEXITOR-Urteil darauf umgestiegen, die Bearbeitungsgebühr in Form einer anteiligen, quartalsweisen Verrechnung auf die Gesamtkreditlaufzeit aufzuteilen. Andere Institute bleiben der herkömmlichen Verrechnung der Bearbeitungsgebühr treu und müssen bei vorzeitiger Gesamttilgung diese anteilig zurückverrechnen. Im Ergebnis bleibt es somit gleich. Bei der Kontoführung wird es keine Möglichkeit geben - die bankinternen Verrechnungssätze mit dem eigenen Rechenzentrum sind auch starr. Die Fixzinskondition ist im aktuellen Vergleich durchaus attraktiv, jedoch in der bankinternen Kalkulation mit dem im Vergleich erhöhten Aufschlag während der variablen Zinsphase "erkauft". Damit tut sich die Bank in der Barwertberechnung des Kredites leichter, die anfängliche Fixzinskondition auszusprechen. Insofern rechne ich auch hier gegenwärtig nicht wirklich damit, dass sich auch hier etwas bewegen lässt. ... jedoch: Probieren geht über Studieren |

||

|

||

|

Die Oberbank verlangt eine sogenannte "Gestionsprovision" anstelle der Bearbeitungsgebühren. Ein durchaus kreativer Ansatz 🤪. Bei Zubringer-Geschäft wird zusätzlich BAG BAG [Bearbeitungsgebühr] verrechnet. Die Kontoführung ist z.B. bei BA und Bawag fix und allein technisch nicht verhandel- und somit reduzierbar. Beide verrechnen klassisch eine BAG BAG [Bearbeitungsgebühr]. Im Sparkassen- und ERSTE-Verbund gibt es folgende Möglichkeiten: sie verrechnen BAG BAG [Bearbeitungsgebühr], dafür eine geringere Kontoführungsgebühr sie verrechnen keine BAG BAG [Bearbeitungsgebühr], dafür eine höhere Kontoführungsgebühr sie verrechnen BAG BAG [Bearbeitungsgebühr] und die erhöhte Kontoführungsgebühr sie verrechnen keine BAG BAG [Bearbeitungsgebühr] und die niedrige Kontoführungsgebühr HYPO: bei BAG BAG [Bearbeitungsgebühr]-Verrechnung: niedrigere Kontoführungsgebühr (meist bei Zubringer-Geschäft) Ohne BAG BAG [Bearbeitungsgebühr]: erhöhte Kontoführungsgebühr |

||

|

||

|

Würdet Ihr bei 0,625% var. Aufschlag auf einen 15J 2,6% (danach 1% auf var.) umsteigen? Ist aktuell nur für Bestandskunden möglich. Ich kann mir nicht vorstellen dass langfristig die Leitzinsen über 2% bleiben werden, bei dem BIP Ausblick...und bis die EZB auf 2% hochstuft könnten auch noch 2 Jahre vergehen... |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]