Hattet ihr einen Reallohnverlust? - Seite 3

|

|

||

|

Inwiefern unterscheidet sich das dann vom Stammtischgespräch, wenn kritisches Hinterfragen und statistische Methodik unterbunden wird? Was auch überhaupt kein Problem wäre, wenn nicht explizit der Kontrast dazu hergestellt worden wäre. |

||

|

||

|

Vielleicht ist das für den TE interessant: https://www.statistik.at/ueber-uns/erhebungen/personen-und-haushaltserhebungen/finanzielle-situation-und-konsum |

||

|

||

|

was is schlecht an einem stammtischgespräch? |

||

|

||

|

Das musst Du in erster Linie den Threadersteller fragen, der darauf Bezug genommen hat und sich durch die Frage vom Stammtischniveau abheben wollte. Das geht sich meiner Ansicht nach halt schwer aus in der Komposition. |

||

|

||

|

Nichts, solange man die gewonnenen Eindrücke nicht auf die Allgemeinheit umzulegen versucht. |

||

|

||

|

Ich kann leider mein Gehalt von vor 14 Jahren jetzt nicht mehr vergleichen mit der damaligen Tätigkeit, daher nicht abgestimmt. Was aber mein Gefühl, meine Wahrnehmung im professionellen Umfeld anbelangt: ich sehe einen deutlichen Sprung bei den Reallöhnen und Gehälter sind im Verhältnis zur Arbeitsleistung wohl in keinem anderen Land der Welt stärker angestiegen als bei uns - was natürlich auch ein Grund für die hohe Inflation ist und war (nicht nur die Energiepreise...). Das ist auch meine größte Sorge, dass wir uns tw unwissentlich komplett aus dem Markt verabschiedet haben. Und wenn ich ehrlich bei den mir bekannten Konzernangestellten herumfrage (Wien Energie, ÖBB, etc) - die arbeiten unisono durch Home Office und Co effektiv weniger bei mehr Lebensqualität und stark gesteigenen Gehältern. Mag sein, dass das nicht überall so ist, zB an der Kassa beim Billa. Aber auch im viel kritisierten Pflegebereich waren die Steigerungen stark, so dass das Angebot an "privaten" Heimhilfen deutlich abgenommen hat. Kein Wunder also, dass die Pizza in Monaco gleich viel wie bei uns kostet. Weil der Pizzabäcker vermutlich das 1,5 fache kostet wie dort. So und nun Feuer frei auf mich 😜 |

||

|

||

|

also der Satz: Ist schon recht klar und bedarf wenig interpretation. Richtig - die Prämisse ist ja : Ergo: wenn hier nur genug Leute das nicht so sehen, entsprechen ja diese Gespräche nicht der Realität. Es wird ein Argument gesucht - explizit. Und da ist der Hinweis halt schon wichtig, dass dieses Forum, diese Gruppe, diese Frage eben wirklich nicht representativ ist. Das einzige was hier rauskommen kann ist: - Es gibt Stammtischgespräche, bei denen ein Reallohnverlust angekommen ist - Es gibt Stammtischgespräche, bei denen kein Reallohnverlust angekommen ist Ohne Differenzierung. Ohne Datengrundlage. Ohne Fakten. Eh nett. (Und wir wissen, wessen kleiner Bruder das ist) |

||

|

||

|

...und wieder driftet ein harmloser Thread in eine (aus meiner Sicht mässig interessante) Grundsatzdiskussion ab... |

||

|

||

|

musst ja nicht lesen / partizipieren. |

||

|

||

|

ich kann es trotzdem blöd finden und das auch kundtun. over and out. |

||

|

||

|

Kann man so sehen und es ist legitim, wenn man logisch fragwürdige Schlüsse stehen lässt. Ich sehe es eher als Qualität des Forums, dass hier eben sehr oft - beispielsweise von LiConsult - auf relevante Daten verwiesen wird oder die Aussagen kritisch hinterfragt werden. Wie soll sonst eine sinnvolle Diskussion entstehen? |

||

|

||

|

Geht's leicht um LWP LWP [Luftwärmepumpe] vs. SWP? Und warum kein RGK RGK [Ringgrabenkollektor]? 😄 *duckundweg* |

||

|

||

|

also der satz sagt aus, dass man, wenn man "mehr" will (also nicht nur die Inflation), auch was dafür tun soll/muss. wenn das gehalt grundsätzlich fair ist, finde ich das legitim |

||

|

||

|

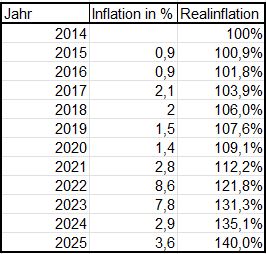

Abgestimmt mit: Nein Ich hab gerade unser KV-Gehalt nachgesehen. Dass wäre der relevante Wert und weniger das aktuelle Gehalt, dass sich ja im Hausbaue-Alter meist durch Jobwechsel oder Beförderungen steigert. Unser KV ist von 2014 bis 2026 um 45% gestiegen. Insofern ist es in der Theorie kein Reallohnverlust. Jetzt kommt das große ABER - Inflation ist sehr individuell und IMHO ist die allgemeine Berechnung etwas verkehrt, weil manche Dinge unterrepräsentiert und andere zu stark gewichtet sind. Und vieles, dass man im Alltag oft zahlen muss und was unverzichtbar ist, ist über der Inflationsrate gestiegen. z.B. Lebensmittel - da gabs alleine in den letzten 4 Jahren in manchen Kategorien Steigerungen um über 50%. Insofern hätte ich lieber die Preise von 2014 mit den Löhnen von 2014 als das Niveau, dass wir heute haben. Und was mir sowieso zuwieder ist, ist die Mentalität in vielen bereiten - wir erhöhen die Preise weil wir es können und es jeder macht. Und wenn man nach den Gründen fragt, wird alles mögliche vorgeschoben, obwohl man genau weiß, es ist eigentlich eine Gierflation dahinter. |

||

|

||

|

Deswegen gibt es einen Warenkorb, wo die Dinge des täglichen und eben nicht täglichen Bedarfs gewichtet werden. Die "individuelle Inflation" ist naturgemäß für jeden anders. So haben mich die stark gestiegenen Energiepreise z.B. 0 tangiert, bzw. hab ich sogar davon profitiert, weswegen meine Inflation garantiert niedriger war als der allgemeingültige Warenkorb. |

||

|

||

|

Ich behaupte Mal, für jeden mit Kredit ist die Inflation der letzten Jahre tendenziell ein positiver Aspekt gewesen, sofern mit Fixzins abgeschlossen. |

||

|

||

|

Das bringt in meinen Augen aber nur dann etwas wenn das Gehalt mitgezogen hat. Die Aussage dass eine hohe Inflation die Kreditschuld reduziert ist eigentlich nicht richtig. Inflation 3% Kredit (Fix) 1% Gehalt 1% ... bewirkt keinen positiven Effekt Geb dir aber natürlich Recht, die meisten bekamen in den letzten Jahren die Inflation fast / gut abgegolten. Heuer bspw. sieht das in vielen Berufsbildern nicht mehr so aus. |

||

|

||

|

Ich gebe MalcolmX recht, den aufgeschobene Investitionen wären durch die Inflation wesentlich teuerer geworden als die Kreditzinsen, selbst wenn nicht fix abgeschlossen |

||

|

||

|

fixe Kreditzinsen sind schon nett, wenn man ~2019 abgeschlossen hat. Zu Beginn, Anfang 2020, war die Kreditrate etwa 24% von meinem Nettoentgelt. Jetzt sinds nur mehr 15%. |

||

|

||

|

Der Kreditbetrag den du jedes Monat zurückzahlst bleibt die ganze Laufzeit gleich. Insofern hast du unabhängig von den Zinsen immer einen Impact durch die Inflation. Vor allem weil ein Kredit ja meistens Jahrzehntelang läuft. Gerade natürlich die letzten 5 Jahre war das extrem... gefühlt macht der Kredit auf einmal nur mehr einen sehr überschaubaren Betrag aus, und durch den Neubau sind die laufenden Kosten erst einmal sehr gering... |

||

|

||

|

Da wird immer über die Boomer geredet, bei denen das Bauen ja so günstig war, dabei haben wir in der jetzigen Zeit genauso die Gewinner, die in der Niedrigzinsphase 'nen Fixkredit abgeschlossen haben und die ~20% Lohnerhöhung und mehr der letzten Jahre mitgenommen haben. Aber jetzt driffte ich schon wirklich ins Stammtischgespräch ab :) |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]