Burgenland: Begünstigte Rückzahlungsaktion: Wohnbaudarlehen

|

|

||

|

Ja, bekommst du. Das Land verkauft anscheinend die gesamten Wohnbaukredite, um schnell Geld in die Kassa zu bekommen und verzichtet dabei auf einen dreistelligen Millionenbetrag. Dabei wird, so wie ich das verstehe, den Kreditnehmern ein Vorkaufsrecht eingeräumt, bevor der Bestbieter zum Zug kommt. Ich frage mich allerdings, wie "sicher" die Kredite und deren Konditionen nach dem Verkauf sind. 2008 lässt grüßen.... |

||

|

||

|

Ist vielleicht ein Teil des Deals rund um die Neue Eisenstädter, könnte ich mir vorstellen. Lohnt sich aus meiner Sicht wenn man flüssig ist :) |

||

|

||

|

In Kärnten gibt's das schon "ewig" vom Land Kärnten und der Hypo Bank...jetzt Bank Burgenland. Was mich jedoch wundert...nachdem die Länder nicht unbedingt im Geld schwimmen, ist ein Verzicht auf 25% ja auch nicht nichts. |

||

|

|

||

|

||

|

das gabs doch früher auch schon im BGLD. So ca. bis 2015?! Da hatten das doch viele "missbraucht" und viel Kohle mit vorzeitiger Rückzahlung abgestaubt. Weiß aber nicht, wie das damals genau lief?! |

||

|

||

|

Die haben lieber die 700 Mio. jetzt als knapp 1 Mrd. verteilt auf die nächsten 30 Jahre... Es scheint zu pressieren... |

||

|

||

|

Stimmt, das waren meist begrenzte Aktionen, aber kein Totalverkauf sämtlicher WB Kredite. |

||

|

||

|

Da wird schlicht der Zinsvorteil (pauschal) abgekauft. Das gab es schon vor der Niedrigzinsphase (in Wien z.B. fix zumindest bis 2009) und hat sich halt mit (fast) Nullzinsen zwischenzeitlich erübrigt. Das hat nichts mit akuter Finanznot zu tun, aber wenn der Rabatt für das Bundesland billiger kommt wie weiter laufen lassen, wäre es unlogisch keinen Anreiz zur vorzeitigen Tilgung zu stellen. Zur Einordnung, die 20/20 Anleihe der Republik Österreich (also noch 95 Jahre laufend und mit nur 0,85% verzinst) steht derzeit sogar nur bei 30, d.h. wir (im Sinne von Österreich) könnten sogar 70% Nachlass bekommen. Das ist die ganz normale Logik von Anleihen/Krediten, steigen die Zinsen sinkt der Wert. Bei Förderungen sind halt die Bedingungen/Vergünstigungen vereinfacht (eben die pauschalen 25%) und es kann sich dadurch mehr/weniger lohnen wie streng nach Marktlogik.

|

||

|

||

|

Hallo tomsl, hier gibt es dazu Erfahrungen und Preise: Burgenland: Begünstigte Rückzahlungsaktion: Wohnbaudarlehen |

||

|

||

|

Ich habe es mir für uns mal ausgerechet, also wir würden uns knapp €13.000 sparen. Zusätzlich stehen uns dann pro Monat auch die €185 mehr zur Verfügung. Allerdings brauchen wir dadurch einen sehr großen Teil unserer aktuellen Rücklagen auf. Projekte wie die PV müsste ich dadurch weiter aufschieben. Also ich bin mir noch recht unsicher, um ehrlich zu sein. Da stellt sich mir dann eben auch die Frage, ob ich mit der PV überhaupt die €13k plus die €185 pro Monat einsparen könnte, das müsste ich mir mal ausrechnen. Gefühlt aber wohl eher nicht, oder? (Wenn wir von einer ~10kWp Anlage mit Hausnummer 20kWh Speicher ausgehen). Ich denke nur laut, ihr müsst mir darauf nicht antworten 😀 |

||

|

||

|

Eine kleine Anmerkung zu deiner Rechnung - die 185€ sparst du nicht. Die hast du bereits mit deiner jetzt schlechteren Liquidität bezahlt. Du hast ca. 50k offen - wenn du die ordentlich anlegst hast du die 13k in 3 Jahren herinnen + du bleibst liquide. Die selbe Rechnung stellt das Land an, nur aus einer anderen Perspektive. |

||

|

||

|

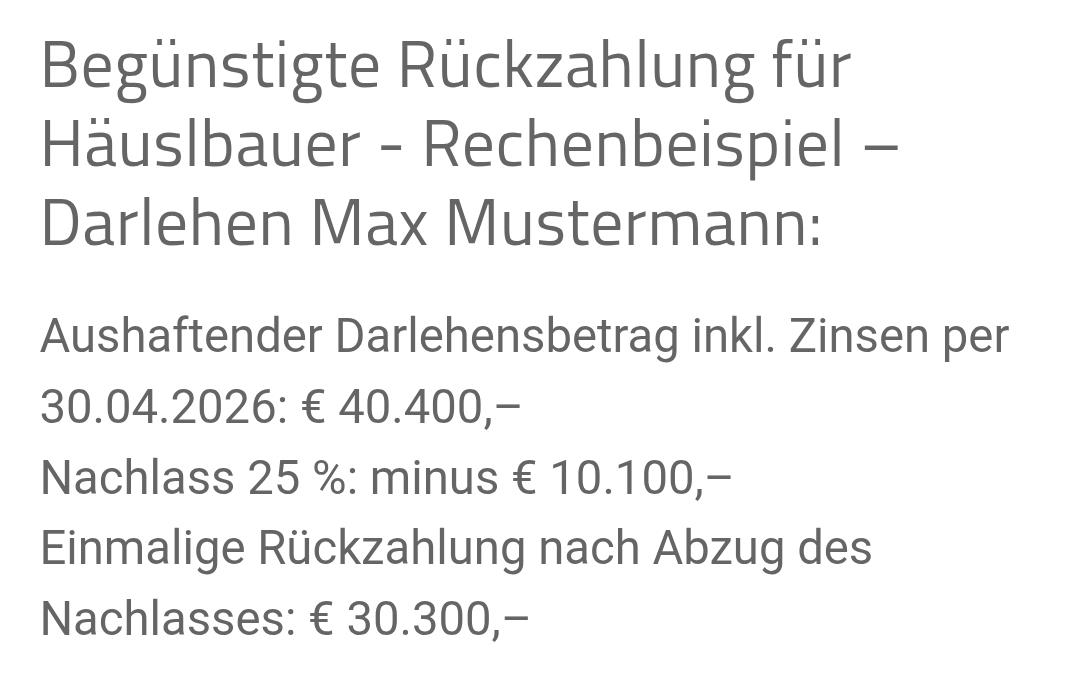

Heute den Brief vom Land Burgenland bekommen zur Möglichkeit einer begünstigten vorzeitigen Rückzahlung des Wohnbaudarlehens bekommen. Zahlt sich das aus oder wie schon geschrieben, besser Geld anlegen und liquide bleiben. Haben noch 90k offen, heißt 67,5k zahlen und erledigt wärs. Gesamtrückzahlung würde sich auf 103k belaufen. |

||

|

||

|

Die Annahme von guten 10 % Vorsteuerrendite p.a. ist aber auch kein Bemmerl. |

||

|

||

|

Das seh ich eigentlich auch unrealistisch, vor allem weil das Geld ist, das wir risikoarm veranlagen. |

||

|

||

|

Ehrlich gesagt, da würde ich gar nicht überlegen. Sofort machen. Du schreibst ja, dass Ihr das Geld als "Rücklagen" habt. 13k€ Ersparnis musst du mal so auf einen Schlag generieren. Und die PV würde ich im Anschluss daran auch trotzdem machen, vielleicht etwas kleiner, machst halt nur 5-7kWp und 14kWh Speicher, und davon hasts du so wie ich es oben lese auch noch Rücklagen... ich würde die PV in so einer Situation immer machen, auch wenn ich das Geld mit Zinsen leihen müsste/oder auch das Konto überziehen. In 3 Jahren/36 Monaten hast du dir z.B. mit den ersparten 185 Euro pro Monat bereits wieder 6660 Euro angespart oder Konto entlastet, die müsstest halt konsequent jedes Monat trotzdem auf ein Sparkonto wegbuchen lassen, als ob der Kredit noch laufen würde. Und dann on top kommt noch die Einsparung der Stromrechnung... die dir dann ab sofort wenn die PV am Dach ist, in die Karten spielt. Vielleicht denke ich zu konservativ, aber ich würde obige Lösung immer Vorziehen und nicht meine Rücklagen "investieren" und auf 13k€ Ertrag irgendwann in der Zukunft hoffen... |

||

|

||

|

Hallo zusammen, Also wir zögern noch. Wir haben zwar in anfänglicher Euphorie gleich mal den Antrag abgeschickt, aber nach längerem Nachdenken und Berechnen sind wir uns nicht mehr so sicher, ob sich das tatsächlich für uns rechnet. Für mich ist nicht klar, ob sich der Nachlass auf die Summe der offenen Raten oder auf den Restbetrag des Darlehens bezieht (Das wäre einmal A: mit Zinsen und einmal B: ohne) Unser Darlehen läuft noch 28Jahre und wenn man da die Inflation berücksichtigt (und niemand weiß was da die Zukunft bring) würde sich das nur rechnen wenn die Inflation im Fall A: unter 2,3% oder Fall B unter ca 3,3% liegen würde. Berichtigt mich gerne wenn ich falsch liege: € 2000 heute sind in 28 Jahren bei 2% Inflation nur noch € 1135,95 wert. Ich meine bei einer sehr langen Laufzeit geht man eine Wette gegen die Inflation ein. Wer noch das eine oder andere Bauvorhaben im Garten oder eine Erweiterung wie PV oder sonstiges offen hat, fährt bei vorzeitiger Tilgung schlimmsten Falls eventuell sogar besser wenn da Darlehen auf "normale" Weise zurück bezahlt wird. Lieg ich da falsch? Wir schauen mal, was das Angebot bringt. Man muss es ja nicht annehmen... |

||

|

||

|

Hi, In kärtnen gibt es das schon lange , früher wurden einen sogar 50% erlassen , heute sind es auch 25% allerdings muss das dahrlehnen 10 jahre laufen, vielleicht braucht kärnten mal wieder dringen geld das sie wieder malndie 50% variante anbieten.... |

||

|

||

|

Meint ihr, kommt sowas auch in OÖ? Ich habe noch 33k offen (von ursprünglich 57, Beginn 2011. Einmalige Sondertilgung von 10k). Ansich wollte ich im März alles tilgen - dachte solche "Geschenke" hat's nur für unsere Eltern gegeben :D |

||

|

||

|

Wenn ich das richtig verstanden habe, muss ich einen Antrag stellen damit sie mir das überhaupt ausrechnen und dann kann ich entscheiden ob ich es mache oder nicht, oder? |

||

|

||

|

So hätte ich das verstanden, ja. |

||

|

||

|

Du kannst vorab auch anrufen und bekommst die Info über den offenen Betrag. |

||

|

||

|

So, wir haben den Antrag jetzt eingebracht. Dann müssen andere Projekte halt ein Jahr warten, das ist für mich auch ok. Wann bekommt man sonst schon so viel Geld vom Land geschenkt? |

||

|

||

|

Du schenkst ihnen nix, du gibst ihnen Kapital zurück nit dem sie arbeiten können... |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]