ich arbeite bei einem Anbieter im E-Auto-Bereich (kein klassischer Händler, sondern eher im Abo-Modell unterwegs) und bin gerade dabei, ein besseres Gefühl dafür zu bekommen, wie Leasing im Vergleich zu Auto-Abos bei euch ankommt – speziell im echten Alltag mit einem E-Auto.

Mich würden vor allem eure Erfahrungen interessieren:

Wer von euch hat Leasing oder Abo schon ausprobiert?

Was war für euch einfacher, fairer oder flexibler?

Welche Punkte sind euch am wichtigsten – Preis, Service, Laufzeit Flexibilität, Risikoübernahme?

Ich bin beruflich natürlich ein wenig im Thema, möchte hier aber keine Werbung machen – mir geht’s wirklich um ehrlichen Austausch mit Leuten, die aus eigener Erfahrung sprechen können. Wenn Fragen zum Abo-Modell allgemein auftauchen, helf ich gern weiter – aber primär bin ich hier zum Zuhören.

Falls der Beitrag gegen Forenregeln verstößt oder als zu werblich rüberkommt, bitte einfach melden oder löschen – ich will niemandem auf die Nerven gehen. Freue mich auf den Austausch 🙌

Ich halte auch nix davon. Leasing ist eine Erfindung der Autoindustrie, um vielen Leuten, die sich eigentlich kein Auto leisten können, trotzdem eins abzudrehen. So lassen sich die Absatzzahlen aufhübschen. Seht euch mal die Wertverlustkurve eine x-beliebigen Autos an. In den ersten 1-2 Jahren verliert ein KfZ am meisten an Wert. Wenn ich als Anbieter mich auf genau diese Zeit fokussiere, brauch ich einen Depp, der mir diesen Verlust ersetzt. Samariter gibt es keine auf dem freien Markt.

Bevor ich 1000 € im Monat zahle, nehm ich lieber einen Kosumkredit auf und kaufe für 25000€ einen 3-4 jahren alten enyaq/id.4 Oder fahre eben ein Auto, dass ich mir leisten kann.

.. Chriss schrieb: Wechselkennzeichen bei Leasing geht, bei Abo nicht, oder?

Achso, ich dachte du meinst in Kombination mit eAuto. Aber versichern kannst das geleaste Auto ja wo du willst, deshalb würde ich annehmen, dass das geht.

.. CytochromP450 schrieb: Leasing ist eine Erfindung der Autoindustrie, um vielen Leuten, die sich eigentlich kein Auto leisten können, trotzdem eins abzudrehen.

Nicht zwingend. Rechnen sollte man können. Mein Beispiel mit 525€ zu 420€ hast gesehen? Und da sind meine Kursgewinne, ja Risiko, noch nicht mal drinen (Aktueller Stand +81€/Monat -> 444€ zu 420€, trotz des Affen in USA)

.. CytochromP450 schrieb: Bevor ich 1000 € im Monat zahle, nehm ich lieber einen Kosumkredit auf und kaufe für 25000€ einen 3-4 jahren alten enyaq/id.4 Oder fahre eben ein Auto, dass ich mir leisten kann

Viel Erfolg mit einem Konsumkredit (Zinsen deutlich höher und beim Finden eines Enyaqs um 25k.

Ich hab mir jetzt mal diese vibes... Homepage und die von Instadrive angeschaut.

Bei Insta: Die Preise die Anfangs angezeigt werden erscheinen teilweise nett, wenn man dann weiterklickt und tatsächliche km eingibt wird es auf einmal deutlich teurer.. 5000 km als Annahme entspricht sicher nicht der km-Leistung eines durchschnittlichen PKW in Ö. Außerdem ist am Anfang von Abo, danach auf einmal von easing (????) bzw. Leasing die Rede - da muss man sich erstmal damit beschäftigen, was das überhaupt bedeutet - keine Info auf die Schnelle bzgl. Selbstbehalt oder dergleichen. Man darf auch eine Anzahlung leisten und am Ende gehört einem nix ... eine Firma vielleicht wurscht, einem Privaten eher nicht

Genau hier ist das Problem, ich zahle alles inkl. (es gibt keine Reparaturen, da fünf Jahre Garantie) 525€/Monat. Barkauf wäre nach 48 Monate auf 420€/Monat gekommen.

Auch gegen diverse 0% Leasings (aktuell bei Tesla) gibts kein Licht fürs Abo.

Der Vergleich ist nicht ganz transparent:

Meine Recherche hat ergeben, dass ein Leasing für den Skoda Enyaq 85 Facelift über die PB inkl. VS 565€ mntl brutto kostet. In dieser Kalkulation wurden 15.500k angezahlt - 60Monate - Garantierter RW knapp 20k. Anschaffungspreis: 48.500k

Beim Leasing bist du 5 Jahre gebunden und hast 15k Eigenkapital investiert. Hast keine Möglichkeit dein Fahrzeug zu wechseln. Du trägst das komplette Risiko. (Restwert) Die Garantie haftet natürlich nicht für die Verschleißteile. Beim Totalschaden/Diebstahl zahlt die VS den Zeitwert (GAP-Deckung 1.5J), danach können hohe Differenz zwischen Buchwert und ZW entstehen. Kein Ersatzwagen auf die schnelle.

Bei der Berechnung zum Kredit, habe ich ein Angebot bei durchblicker.at gefunden: 60 Monate - ohne Anzahlung = 900€ Rate.

Weis nicht wie du auf die 420€ kommst.

1

▾ Anzeige

Energiesparhaus.at ist Teilnehmer des durchblicker-Partnerprogramms.

Hallo happyvibes, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen,

das hilft auch das Angebot der Hausbank besser einschätzen zu können.

──────.. happyvibes schrieb: Alles inklusive: Im Abo sind Versicherung, Anmeldung, Vignette, Service, Verschleißteile und Reifen schon dabei – du musst dich also um nichts kümmern außer ums Laden. ───────────────

und außerdem ist im Vertrag auch enthalten, dass man jegliche finanzielle Entscheidungskompetenz bestreiten muss. Ansonsten kannst sowas nicht abschließen. 😂

Diese Abomodelle sind dier größte Witz ever.

Da kann ich Dir leider nicht ganz folgen, du kannst gerne einen Auszug senden, wo das ersichtlich ist.

1

▾ Anzeige

Energiesparhaus.at ist Teilnehmer des durchblicker-Partnerprogramms.

Hallo happyvibes, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen,

geht schnell und spart viel Geld.

Ich fürchte der (wenig) unterschwellige Werbeversuch für die Firma Vibe ging nach hinten los 😉 Verliert man bei solchen Modellen nicht auch die Bonusstufe bei der Versicherung?

Hi ck,

nein du kannst Dir wie beim Firmenwagen eine Bestätitung der Haftenden VS ausstellen lassen, ob Du schadenfrei diese Periode abgeschlossen hast. Die Bestätitgung kannst du dann deinem VS für die B/S übergeben

──────.. happyvibes schrieb: 48 Monate inkl. 15.000km pro Jahr - 1.059€ ───────────────

Wenn das der Preis / J ist dann nehme ich einen 😁

Ganz ehrlich 1000€ x 48M = 48000€ Da kann ich den gleich neu kaufen auch und soviele km fahren wie ich will. Wenn das Auto mir gehört kann ich damit machen was ich will, kann es z.B. jederzeit verkaufen oder eintauschen.

Pickerl, Service, Reperaturen, Reifen hat man ja bei einem Neuwagen die ersten 2J nix. Versicherung in der 000 Stufe ein Klacks, bzw kompensiert das die THG Quote zum Teil. Motorsteuer kommt halt jetzt neu dazu, ja das wars dann schon.

Also für mich würde so ein Abo nur Sinn machen wenn ich aus irgend einem Grund ein Auto für ein paar Monate brauche und dann nicht mehr.

Hi Rocco,

ich verstehe Dein Argument, aber so einfach ist auch wieder nicht.

Der Kredit ohne Anzahlung würde Dich 900€ mntl. kosten - Versicherung inkl. MVst ca. 199€. Hier bist du natürlich an Deinen Kredit gebunden und trägst das komplette Risiko. Egal was passiert. Auch wenn Du das Auto nach einer gewissen Zeit verkaufen möchtest - den Kredit zurückzahlen möchtest, kann Dir niemand sagen, ob Du den offenen Betrag decken wirst. Wartung/Verschleiss/Reifen etc. sind nicht inkludiert.

1

▾ Anzeige

Energiesparhaus.at ist Teilnehmer des Amazon-Partnerprogramms, das zur Bereitstellung eines Mediums für Webseiten konzipiert

wurde, mittels dessen durch die Platzierung von Partner-Links zu Amazon.de Entgelte verdient werden können.

Ich hab mir jetzt mal diese vibes... Homepage und die von Instadrive angeschaut.

Bei Insta: Die Preise die Anfangs angezeigt werden erscheinen teilweise nett, wenn man dann weiterklickt und tatsächliche km eingibt wird es auf einmal deutlich teurer.. 5000 km als Annahme entspricht sicher nicht der km-Leistung eines durchschnittlichen PKW in Ö. Außerdem ist am Anfang von Abo, danach auf einmal von easing (????) bzw. Leasing die Rede - da muss man sich erstmal damit beschäftigen, was das überhaupt bedeutet - keine Info auf die Schnelle bzgl. Selbstbehalt oder dergleichen. Man darf auch eine Anzahlung leisten und am Ende gehört einem nix ... eine Firma vielleicht wurscht, einem Privaten eher nicht

bei Vibe wird eigentlich alles transparent und detailert angezeigt. Sag gerne Bescheid, wenn du fragen hast.

Bei Vibe sind Abos - Mieten, kein Leasing. Hier hast du keine Möglichkeit das Auto zu erwerben. 15k und eine Vollkasko SB1000 sind kostenlos inkludiert. "Anzahlung" sind lediglich die 3 Monatsmieten, die werden bei Rückgabe refundiert.

Gesamtkosten: VZ 15000 - 3000 Förderung (gibts ja noch, wenn man reserviert hat) = 12000 Summe Leasingraten: 3936 Summe Versicherung: 5088 Vignette: 400 Winterreifen inkl. Felgen: 1000€ (Auto kam ja auf Sommerreifen) Servicekosten: 1200 (angenomm 600/Service bei Skoda) Hab ich was vergessen? Igendwie kam ich gestern auf 525€.... Summe 24000€ -> ca.500/Monat

Barkauf, nicht Kredit: Alles gleich, bis auf die Leasingraten fallen weg -> ca. 420€

.. happyvibes schrieb: Meine Recherche hat ergeben, dass ein Leasing für den Skoda Enyaq 85 Facelift über die PB inkl. VS 565€ mntl brutto kostet. In dieser Kalkulation wurden 15.500k angezahlt - 60Monate - Garantierter RW knapp 20k. Anschaffungspreis: 48.500kWe

Wenn deine Recherche die Nutzung der Onlinerechner sind, dann mag das vl. stimmen, jedoch sind die persönlichen (auch via Mail) Angebote deutlich besser ,(siehe mein Enyaq)

.. happyvibes schrieb: Beim Leasing bist du 5 Jahre gebunden und hast 15k Eigenkapital investiert. Hast keine Möglichkeit dein Fahrzeug zu wechseln. Du trägst das komplette Risiko. (Restwert) Die Garantie haftet natürlich nicht für die Verschleißteile. Beim Totalschaden/Diebstahl zahlt die VS den Zeitwert (GAP-Deckung 1.5J), danach können hohe Differenz zwischen Buchwert und ZW entstehen. Kein Ersatzwagen auf die schnelle.

Habe kein Restwertrisiko, da "Mietleasing"/operatives Leasing (privat).

Und ob man Autos dauern wechseln sollte, ist eine andere Frage

Gesamtkosten: VZ 15000 - 3000 Förderung (gibts ja noch, wenn man reserviert hat) = 12000 Summe Leasingraten: 3936 Summe Versicherung: 5088 Vignette: 400 Winterreifen inkl. Felgen: 1000€ (Auto kam ja auf Sommerreifen) Servicekosten: 1200 (angenomm 600/Service bei Skoda) Hab ich was vergessen? Igendwie kam ich gestern auf 525€.... Summe 24000€ -> ca.500/Monat

Barkauf, nicht Kredit: Alles gleich, bis auf die Leasingraten fallen weg -> ca. 420€

──────.. happyvibes schrieb: Meine Recherche hat ergeben, dass ein Leasing für den Skoda Enyaq 85 Facelift über die PB inkl. VS 565€ mntl brutto kostet. In dieser Kalkulation wurden 15.500k angezahlt - 60Monate - Garantierter RW knapp 20k. Anschaffungspreis: 48.500kWe

───────────────

Wenn deine Recherche die Nutzung der Onlinerechner sind, dann mag das vl. stimmen, jedoch sind die persönlichen (auch via Mail) Angebote deutlich besser ,(siehe mein Enyaq)

──────.. happyvibes schrieb: Beim Leasing bist du 5 Jahre gebunden und hast 15k Eigenkapital investiert. Hast keine Möglichkeit dein Fahrzeug zu wechseln. Du trägst das komplette Risiko. (Restwert) Die Garantie haftet natürlich nicht für die Verschleißteile. Beim Totalschaden/Diebstahl zahlt die VS den Zeitwert (GAP-Deckung 1.5J), danach können hohe Differenz zwischen Buchwert und ZW entstehen. Kein Ersatzwagen auf die schnelle. ───────────────

Habe kein Restwertrisiko, da "Mietleasing"/operatives Leasing (privat).

Und ob man Autos dauern wechseln sollte, ist eine andere Frage

bin ich bei dir, aber du hast in deinem 1. Post die Anzahlung nicht erwähnt. Ist halt auch das 5-fache vom Abo.

ich verstehe Dein Argument, aber so einfach ist auch wieder nicht.

Der Kredit ohne Anzahlung würde Dich 900€ mntl. kosten - Versicherung inkl. MVst ca. 199€. Hier bist du natürlich an Deinen Kredit gebunden und trägst das komplette Risiko.

Es ist sogar noch einfacher: Ich würde niemals ein Auto kaufen das ich nicht Cash bezahlen kann und niemals einen Kredit für ein Auto aufnehmen. Andere tun das, ist deren Sache.

200€ Versicherung + Steuer im Monat soll wohl ein Scherz sein. Für einen Elektro.

Welches Risiko soll ich denn noch tragen bei einem Neuwagen mit Werksgarantie und Vollpfosten Versichert?

.. happyvibes schrieb: Auch wenn Du das Auto nach einer gewissen Zeit verkaufen möchtest - den Kredit zurückzahlen möchtest, kann Dir niemand sagen, ob Du den offenen Betrag decken wirst.

Kredit wird es keinen geben und verkaufen würde ich nur wenn der Preis passt, sonst nicht.

Gesamtkosten: VZ 15000 - 3000 Förderung (gibts ja noch, wenn man reserviert hat) = 12000 Summe Leasingraten: 3936 Summe Versicherung: 5088 Vignette: 400 Winterreifen inkl. Felgen: 1000€ (Auto kam ja auf Sommerreifen) Servicekosten: 1200 (angenomm 600/Service bei Skoda) Hab ich was vergessen? Igendwie kam ich gestern auf 525€.... Summe 24000€ -> ca.500/Monat

Barkauf, nicht Kredit: Alles gleich, bis auf die Leasingraten fallen weg -> ca. 420€

──────.. happyvibes schrieb: Meine Recherche hat ergeben, dass ein Leasing für den Skoda Enyaq 85 Facelift über die PB inkl. VS 565€ mntl brutto kostet. In dieser Kalkulation wurden 15.500k angezahlt - 60Monate - Garantierter RW knapp 20k. Anschaffungspreis: 48.500kWe

───────────────

Wenn deine Recherche die Nutzung der Onlinerechner sind, dann mag das vl. stimmen, jedoch sind die persönlichen (auch via Mail) Angebote deutlich besser ,(siehe mein Enyaq)

──────.. happyvibes schrieb: Beim Leasing bist du 5 Jahre gebunden und hast 15k Eigenkapital investiert. Hast keine Möglichkeit dein Fahrzeug zu wechseln. Du trägst das komplette Risiko. (Restwert) Die Garantie haftet natürlich nicht für die Verschleißteile. Beim Totalschaden/Diebstahl zahlt die VS den Zeitwert (GAP-Deckung 1.5J), danach können hohe Differenz zwischen Buchwert und ZW entstehen. Kein Ersatzwagen auf die schnelle. ───────────────

Habe kein Restwertrisiko, da "Mietleasing"/operatives Leasing (privat).

Und ob man Autos dauern wechseln sollte, ist eine andere Frage ───────────────

bin ich bei dir, aber du hast in deinem 1. Post die Anzahlung nicht erwähnt. Ist halt auch das 5-fache vom Abo.

Um das geht's ja nicht, sondern um die Gesamtkosten pro Monat.

ich verstehe Dein Argument, aber so einfach ist auch wieder nicht.

Der Kredit ohne Anzahlung würde Dich 900€ mntl. kosten - Versicherung inkl. MVst ca. 199€. Hier bist du natürlich an Deinen Kredit gebunden und trägst das komplette Risiko. ───────────────

Es ist sogar noch einfacher: Ich würde niemals ein Auto kaufen das ich nicht Cash bezahlen kann und niemals einen Kredit für ein Auto aufnehmen. Andere tun das, ist deren Sache.

200€ Versicherung + Steuer im Monat soll wohl ein Scherz sein. Für einen Elektro.

Welches Risiko soll ich denn noch tragen bei einem Neuwagen mit Werksgarantie und Vollpfosten Versichert?

──────.. happyvibes schrieb: Auch wenn Du das Auto nach einer gewissen Zeit verkaufen möchtest - den Kredit zurückzahlen möchtest, kann Dir niemand sagen, ob Du den offenen Betrag decken wirst. ───────────────

Kredit wird es keinen geben und verkaufen würde ich nur wenn der Preis passt, sonst nicht.

──────.. happyvibes schrieb: Wartung/Verschleiss/Reifen etc. sind nicht inkludiert. ───────────────

Wie schon geschrieben wird es das bei einem Neuwagen die ersten 2J nicht geben.

ich verstehe Dein Argument, aber so einfach ist auch wieder nicht.

Der Kredit ohne Anzahlung würde Dich 900€ mntl. kosten - Versicherung inkl. MVst ca. 199€. Hier bist du natürlich an Deinen Kredit gebunden und trägst das komplette Risiko. ───────────────

Es ist sogar noch einfacher: Ich würde niemals ein Auto kaufen das ich nicht Cash bezahlen kann und niemals einen Kredit für ein Auto aufnehmen. Andere tun das, ist deren Sache.

200€ Versicherung + Steuer im Monat soll wohl ein Scherz sein. Für einen Elektro.

Welches Risiko soll ich denn noch tragen bei einem Neuwagen mit Werksgarantie und Vollpfosten Versichert?

──────.. happyvibes schrieb: Auch wenn Du das Auto nach einer gewissen Zeit verkaufen möchtest - den Kredit zurückzahlen möchtest, kann Dir niemand sagen, ob Du den offenen Betrag decken wirst. ───────────────

Kredit wird es keinen geben und verkaufen würde ich nur wenn der Preis passt, sonst nicht.

──────.. happyvibes schrieb: Wartung/Verschleiss/Reifen etc. sind nicht inkludiert. ───────────────

Wie schon geschrieben wird es das bei einem Neuwagen die ersten 2J nicht geben.

die Versicherung je nach B/M bewegt sich zwischen 150€ - 220€ monatlich.

Dann vergleichst du also einen Barkauf mit Eigenkapital gegrn ein Abo? Dann müssen wir gar nicht weiterschreiben...

Gesamtkosten: VZ 15000 - 3000 Förderung (gibts ja noch, wenn man reserviert hat) = 12000 Summe Leasingraten: 3936 Summe Versicherung: 5088 Vignette: 400 Winterreifen inkl. Felgen: 1000€ (Auto kam ja auf Sommerreifen) Servicekosten: 1200 (angenomm 600/Service bei Skoda) Hab ich was vergessen? Igendwie kam ich gestern auf 525€.... Summe 24000€ -> ca.500/Monat

Barkauf, nicht Kredit: Alles gleich, bis auf die Leasingraten fallen weg -> ca. 420€

──────.. happyvibes schrieb: Meine Recherche hat ergeben, dass ein Leasing für den Skoda Enyaq 85 Facelift über die PB inkl. VS 565€ mntl brutto kostet. In dieser Kalkulation wurden 15.500k angezahlt - 60Monate - Garantierter RW knapp 20k. Anschaffungspreis: 48.500kWe

───────────────

Wenn deine Recherche die Nutzung der Onlinerechner sind, dann mag das vl. stimmen, jedoch sind die persönlichen (auch via Mail) Angebote deutlich besser ,(siehe mein Enyaq)

──────.. happyvibes schrieb: Beim Leasing bist du 5 Jahre gebunden und hast 15k Eigenkapital investiert. Hast keine Möglichkeit dein Fahrzeug zu wechseln. Du trägst das komplette Risiko. (Restwert) Die Garantie haftet natürlich nicht für die Verschleißteile. Beim Totalschaden/Diebstahl zahlt die VS den Zeitwert (GAP-Deckung 1.5J), danach können hohe Differenz zwischen Buchwert und ZW entstehen. Kein Ersatzwagen auf die schnelle. ───────────────

Habe kein Restwertrisiko, da "Mietleasing"/operatives Leasing (privat).

Und ob man Autos dauern wechseln sollte, ist eine andere Frage ───────────────

bin ich bei dir, aber du hast in deinem 1. Post die Anzahlung nicht erwähnt. Ist halt auch das 5-fache vom Abo. ───────────────

Um das geht's ja nicht, sondern um die Gesamtkosten pro Monat.

Na klar gehts auch darum - in deiner Berechnung ist ein Kapital von 15k investiert worden.

Statt 15.000 € direkt zu investieren, bindest du beim Abo nur einen Bruchteil – so bleiben dir ca. 12.000 € liquide Mittel für andere Investitionen, Rücklagen etc. Versicherung, Wartung, Verschleiss, sogar der Reifenwechsel – ist alles im Preis. Du zahlst monatlich und musst dich um nix kümmern. Super stressfrei.

Keine lange Bindung. Immer was Neues fahren. E-Autos entwickeln sich gerade richtig schnell. Im Abo kannst du auf ein neueres Modell wechseln. Kein Risiko beim Wiederverkauf. Wertverlust? Interessiert dich im Abo nicht. Viele Anbieter liefern innerhalb weniger Tage. Kein ewiges Warten wie beim Kauf oder Leasing.

.. happyvibes schrieb: Statt 15.000 € direkt zu investieren, bindest du beim Abo nur einen Bruchteil – so bleiben dir ca. 12.000 € liquide Mittel für andere Investitionen, Rücklagen etc. Versicherung, Wartung, Verschleiss, sogar der Reifenwechsel – ist alles im Preis. Du zahlst monatlich und musst dich um nix kümmern. Super stressfrei.

Nein, es ist egal (oder beinahe), ob du eine Anzahlung leistet oder nicht, es ändert nix an den Kosten pro Monat auf meine Laufzeit von 48 Monate.

Für mich ist Autoleasing kein Geschäft, sondern eine Randgruppenerscheinung, ohne Massenmarkttauglichkeit. Wer 1000€ im Jahr für ein Autoabo ausgeben kann, und sich nicht genug erspart um sich das Auto selber kaufen zu können, macht doch was falsch. Also bleiben als Zielgruppe nur mehr paar Leute die sich "Flexibilität" erkaufen wollen, und Geld egal ist.

Die Zielgruppe sind Bestverdiener - die Vorteile für diese Gruppe halten sich aber absolut in Grenzen. Diese Zielgruppe hat es nicht nötig sich 15.000 mehr liquide zu behalten. Wenn diese Zielgruppe nach 1 Jahr ein Leasing-Fahrzeug wechseln will, dann geben sie den Wagen einfach zurück und zahlen die "Pönale" dafür.

Und für den Rest ist der Aufpreis für nicht notwendige Flexibilität viel zu hoch um in Versuchung zu geraten.

Wir reden hier von 30-50% Aufpreis pro Monat. Das haben einige Beispielrechnungen hier schon dargelegt.

Hatte die letzten 6 Jahre E-Autos über Langzeitmiete - bin jetzt aber auf Kauf umgestiegen weil der Preis für eine Verlängerung/Neuwagen zu hoch wurde.

Hatte einen ID.4 um 600€/Monat die letzten 4 Jahre => Da gibt es aktuell bei den Abos/Lanzgeitmieten nichts mehr vergleichbares

Gekauft wurde jetzt ein Nagelneuer ID.4 AWD um ca. 42.000 mit 5 Jahren/100.000km Garantie - runtergerechnet auf 7 Jahre mit 0 Restwert kommen da All in ca. 700€ / Monat raus

Natürlich hat ein Abo/Langzeitmiete auch Vorteile

- Hatte unkomplizierten Übergang Wagen -> nächster Wagen - Restwert war mir egal - Kein "Eigentümer" Risiko (Totalschaden, Diebstahl z.b.)

die gleichen für mich aber aktuell die höheren Preise nicht mehr aus

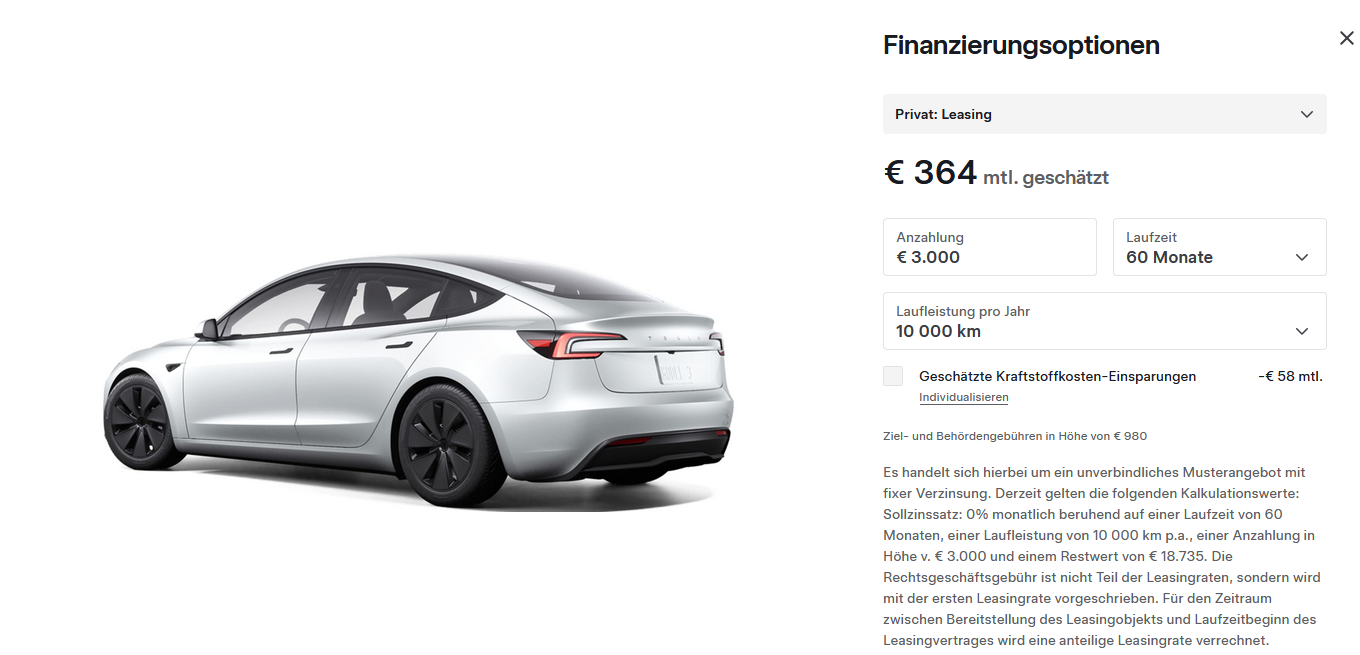

Naja Tesla Model 3 LR RWD mit 0€ Anzahlung (die 3000€ sind E-Bonus) bekommst mit 0% Finanzierung um 364€ / Monat, Service brauchst nicht machen, 4 Jahre Garantie auf alles, Mit Vollkasko sind es dann ca.500€, da brauche ich wegen einen ABo nicht überlegen...