Bundesschatz - Seite 6

|

|

||

|

Ich nehm seit über einem Jahr die monatliche Bindung bei BS. Die Verzinsung ist sehr ähnlich den Tagesgeldkonten. 3% für zehn Jahre Kapitalbindung wären mir eindeutig zu wenig für einen namhaften Betrag. Und bei Kleinbeträgen ebenso, das fällt dort nicht ins Gewicht. Ich habe bei BS ca ein halbes Jahresgehalt liegen, den Rest in Einzel-Aktien, Anleihen und einem ETF investiert. Dazu BTC, wie im Parallelthread ersichtlich. Wenn du ein Cabrio oder Oldtimer dein Eigen nennst, durchaus. Ansonsten halte ich von Betongeld recht wenig. Passives Einkommen würde ich persönlich mit Dividendenaktien aufbauen (Stichwort Dividendenaristokraten). Aber das ist wie immer meine Strategie und keine Anlageempfehlung für niemanden. |

||

|

||

|

Hallo Cleudi, hier gibt es dazu Erfahrungen und Preise: Bundesschatz |

||

|

||

|

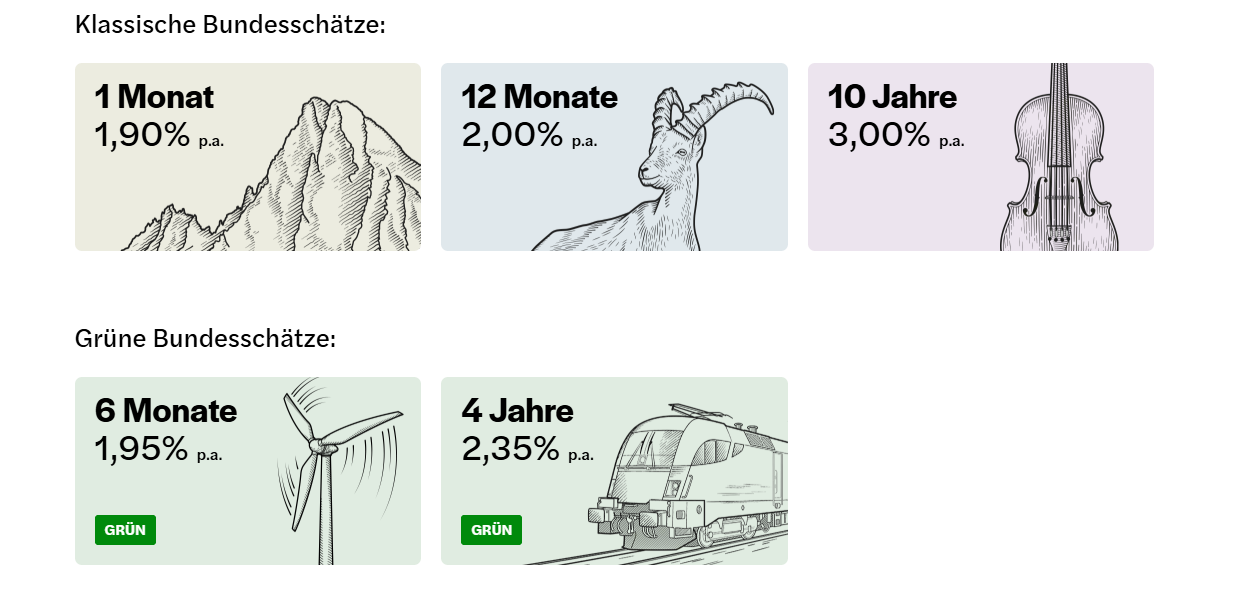

Bundesschatz orientiert sich halt direkt am den Renditen von AT AT [Außentemperatur] Staatsanleihen und ist "nur" ein sehr bequemer Zugang zu solchen, auch für kleinere Beträge. Ich nutze es im Prinzip wie @Speeedcat als Alternative zu Taggeld/kurz laufendem Festgeld. Da sind die Konditionen gut (auch wenn es meistens nicht die aller besten sind) und ich finde es super bequem über ID Austria. Bei den langen Laufzeiten würde ich eher direkt in Staatsanleihen gehen, aber gibt da sicher auch Anwendungsfälle wo es seine Berechtigung hat. Die relative geringe Auswahl an Laufzeiten ist da halt limitierend, zwischen 12M, 4J und 10J sind halt riesen Abstände. |

||

|

||

|

Blöde Frage, ich mein es fehlt nur um 0,1 %, aber warum nehmt ihr den Bundesschatz und nicht z.B. Scaleable, Trade Republic wo es aktuell nohc immer 2 % gibt (ohne Bindung). Es ist ja im Grunde genau so einfach wie der BS. Hat das irgendwelche speziellen Gründe? |

||

|

||

|

Ich kanns nur aus meiner Sicht schreiben: - für den Bundesschatz muss ich keinen Account erstellen - ich vertraue dem Bundesschatz mehr als Trade Republic oder Scaleable ...das war es eigentlich. |

||

|

||

|

Sehe ich ganz genauso. Andersrum würde ich, wenn ich schon Kunde bei TR oder Scaleable wäre, kleinere/mittlere Beträge auch nicht aktuell von TR/Scalable aktiv zu Bundesschatz umschichten. |

||

|

||

|

ok, ich bin nämlich bei beiden Banken bereits Kunde und habs dort liegen. |

||

|

||

|

Yes, das ist auch mein Hintergrund und ich nicht noch einen Account eröffnen will. Mir reichen BS, Flatex, Bitpanda und das Depot bei meiner Hausbank völlig. |

||

|

||

|

Hängt vom Anwendungsfall ab. Ich habe alles (<100k€) von BS zu Traderepublic umgeschichtet, weil die 2 % interessant sind und auch die zusätzlichen 2 % saveback bei Kreditkartenzahlung in einen niedrigen BTC Sparplan - 200 €) mitnehme, den ich ohnehin bei Bitpanda hatte. Nachteil: support ist unterirdisch, man beginnt Sparkonto mit Girokonto zu vermischen und der Überblick wird dann schwieriger. Wenn du mehr als 100k€ kurzzeitig verfügbar haben möchtest, wäre Bundesschatz die bessere/sichere Alternative. |

||

|

||

|

Grundsätzlich geht es um max. 30-40 k die ich aktuell bei 2 % bei TR liegen habe. Wo sehe ich die konkrete Staatsanleihe, die der Bundesschatz verwendet? Wenns ca. die gleichen %-Sätze bei TR und BS gibt, ist der BS vermutlich schon interessant wenn man nicht auf unterirdischen Support setzen will. Ich hab bei TR allerdings keine anderen Produkte in Verwendung. |

||

|

||

|

Bzgl. Support bei Bundesschatz, ich hatte einmal tatsächlich Kontakt (weil ich einen Fehler gemacht habe) und wurde auf eine Email Anfrage innerhalb weniger Stunden aktiv telefonisch kontaktiert und das Problem war dann sofort gelöst. Bundesschatz verwendet keine konkrete (an der Börse handelbare) Staatsanleihe und ist auch keine Anleihe oder Sparbuch sondern "Bundesschatzscheine". Die Unterschiede sind hier https://www.bundesschatz.at/haeufige-fragen sehr gut gleich zu Beginn beschrieben. Die Zinsen sind aber sehr ähnlich der Renditen klassischer österreichischer Staatsanleihen, es ist also defakto ein vereinfachter Zugang zu Staatsanleihen: Hier der Vergleich Staatsanleihe:  Bundesschatz:  Sparbuchzinsen bewegen sich natürlich auch nicht unabhängig von der Zinslandschaft, aber können eben etwas höhere (z.B. Neukundenaktionen) oder deutlich niedriger (klassische Hausbank) ausfallen. Bundesschatz "pickt" fast tagesaktuell an den Renditen der AT AT [Außentemperatur] Staatsanleihen, mit allen Vor- und Nachteilen. Ich vermute z.B. TR und Scalable werden weder auf 1,95% noch auf 2,05% ändern falls sich die Zinsen in die eine oder andere Richtung ändern. |

||

|

||

|

Ich kann den Support auch nur loben: ich hatte letztes Jahr versucht, etwas auf ein "fremdes" BS-Konto zu überweisen. 30 Minuten später erhielt ich einen sehr freundlichen Anruf: sie müssten das rückbuchen, das ginge so nicht, aber was ich denn erreichen wollte (die Dame hatte wohl einen Verdacht). Nach Erklärung und Zusenden eines Dokuments hatte ich ein Gemeinschaftskonto, noch Monate bevor es Gemeinschaftskonten offiziell gab |

||

|

||

|

Zumindest bei TR wurde eine Anpassung immer kommuniziert bevor es von der EZB überhaupt umgesetzt wurde (bei manchen Podcasts wurde ja sogar gewitzelt, dass sich die EZB an TR orientiert) und es ist eines ihrer Haupt(köder)argumente. Würde mich schon sehr wundern, wenn sie jetzt eine andere Schiene fahren würden. |

||

|

||

|

Stimmt natürlich, dass das schlicht der Einlagezinssatz der EZB ist hatte ich nicht bedacht. Aber auch der wird nur in 0,25% Schritten geändert, während Bundesschatz öfter in 0,05% Schritten anpasst und die Renditen von Staatsanleihen selbst im Tagesverlauf (marginal) schwanken. |

||

|

||

|

Weil das noch niemand geschrieben hat in den letzten Diskussionen: Bundesschatz: 27,5% KEST TradeRepublic: 25% KEST |

||

|

||

|

klar, Schuldverschreibungen (Anleihen und damit auch Bundesschätze) werden mit 27,5% endbesteuert, Spareinlagen (auch bei TradeRepublic) eben mit 25% |

||

|

||

|

Ich mag den Bundesschatz wegen der Einfachkeit. Und wird von mir definitiv verlässlicher eingestuft als TradRepublic. Gibts die besten/meisten Zinsen? Ziemlich sicher nicht. Aber ich kann (wenn mir danach ist) das Geld jederzeit rausholen, die Bindung ist variabel wählbar und besser als mein "Spar"konto ist es auch. |

||

|

||

|

nur zur Info: bei Trade Republic hast eben ja nicht mal eine Bindung. |

||

|

||

|

Joah aber realistisch betrachtet spielt die Bindung keine Rolle (wir reden hier ja von Geld das kurzfristig verfügbar sein sollte -> 1 Monat). Ausgaben die ich nicht für 1 Monat schultern kann ohne direkt aufs ersparte zuzugreifen (btw. man kann auch diese Bindung theoretisch aufheben aber das braucht halt aufwand) müssen dann für mich entsprechend besser geplant werden, dass das entsprechend abläuft. Grob aufgesplittert: - Girokonto: (inkl. Überziehungsrahmen) für die normalen monatlichen Ausgaben hier gehen im WorstCase Szenario auch Dinge wie der neue Geschirrspüler usw weg - Sparkonto: hier wird im Laufe eines Monats geld gesammelt und kommt am Ende des Monats weg wenn mans eben nicht gebraucht hat. Bringt keine Zinsen ist aber recht praktisch um das Geld nicht direkt auszugeben - Bundesschatz: Hier wird "gespart" - zB kommt das Urlaubsgeld hierher damits dann für den nächstjährigen Urlaub verfügbar ist und bis dahin zumindest nicht weniger wird. Hier kommt auch langfristig das Geld für den neuen Geschirrspüler her. Einfach, schnell, zuverlässig. Möglicherweise nicht die perfekte Variante um den letzten Cent an Gewinn rauszuholen. Aber für mich bzw. diese Zwecke funktionierts. |

||

|

||

|

ich denke, es ist wichtig, dass der Ansatz für einen passt und nicht das ganze Geld am Giro liegt :) Ich nutze das Taggeldkonto mit 2 % im Grunde als Ersatz für dein Sparkonto & Bundesschatz. Nach Gehalteingang geht automatich ein gewisser "Sparbetrag" aufs Taggeldkonto damit das gleich einmal weg ist. Zum Thema Bundesschatz, nachdem mein Geld aktuell bei TR liegt lasse ich es dort, aufgrund der höheren Zinsen, liegen. |

||

|

||

|

Die Bindung aufheben geht eigentlich relativ einfach. Man muss sich halt an das Service-Center wenden, aber die sind sehr flott und die Kosten (bzw. der Zinsnachteil bei vorzeitiger Auflösung) ist sehr überschaubar, zumindest bei 1-12 Monaten (0,05% pro Monat). Bei 1 Monat ist es dadurch defakto gar keine Bindung, bei vorzeitiger Auflösung reduziert sich der Zinsssatz maximal um 0,05%. Löse ich nach 15 Tagen auf, bekomme ich also also 1,875% statt 1,9% Zinsen für 15 Tage. Das sind bei 10k Anlage nach KESt 7 Cent Auflösungskosten (und da man dafür das Service-Center bemühen muss definitiv nicht Kosten deckend). Oder 5,21 statt 5,28 Euro Zinsen nach KESt. Bei 6M und 12M ist es nicht ganz so extrem, aber entweder sind noch kaum Zinsen angefallen oder, gegen Ende, der Abschlag ist überschaubar Bei 4 oder 10 Jahren sieht es natürlich anders aus, aber da gibt es dafür eben auch höhere Zinsen. Löst man bei 4 Jahre Bindung bereits nach 3 Jahren auf bekommt man nur 50% der Zinsen (also statt 2,35% nur 1,675%), und damit natürlich weniger wie hätte man gar nicht gebunden. Aber zumindest das Kapital, jederzeitiger Zugriff (und zumindet irgendeine Verzinszung) ist bei Bundesschatz auch garantiert wenn man die völlig falsche Laufzeit wählt, das ist nicht selbstverständlich. |

||

|

||

|

Bundesschatz hat auf 1,95% (1M), 2,15% (6M), 2,25% (12M), 2,4% (4J) und 3,1% (10J) erhöht und damit wie gewohnt schnell auf die steigenden Zinsen reagiert. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]