Bundesschatz - Seite 5

|

|

||

|

au weh... Hartgeld.com im neuen Gewand? |

||

|

||

|

Staatsschulden sind Staatsschulden und nicht die Schulden der Regierung, sondern die Schulden von uns allen. Der absolute Betrag ist auch völlig egal, selbst hochprofitable Tech Konzerne sind gewaltig verschuldet, deshalb setzt man ja auch Staatsschulden in Relation zum BIP (und selbst das ist nur eine sehr grobe Annäherung zur Schuldentragfähigkeit). Es hat also schon Gründe warum Österreich immer noch ein sehr gutes (AA+) Rating hat und immer noch sehr geringe Zinsen zahlen muss um sich zu refinanzieren. Aus Anlegersicht sind österreichische Staatsanleihen, und damit auch Bundesschatz, sehr sicher. Es geht aber natürlich noch sicherer (Deutschland, Norwegen, Schweiz usw), dann gibt's halt für den Anleger auch ein bisschen weniger Rendite. Jedoch sicher nicht so unkompliziert wie mit Bundesschatz. |

||

|

||

|

Okay ich hätt da wohl ein Rollendes Augen Sarkasmussmiley dazumachen sollen. 😄 Ich wollt eigentlich nur sagen dass es nie wirklich Risikolos geht und auch "To Big to Fail-Setups" trotzdem gefailed sind und viele Regierungen schon zigfach zusperren hätten müssen, wenn man das Schuldenniveau umlegt auf den Otto-Normal-Verbraucher der mal eine Kreditrückzahlung nicht tätig - aber Bundesschatz und die ganzen konservativen Varianten ala Sparbuch bei den klassichen Banken sind mitunter immer das sicherste, wenn auch dies ein Investment mit einer eventuell reduzierteren Rendite ist. Aber Ratings waren doch immer nur ein Blick in die Vergangenheit und nie wirklich ein Garant für die Zukunft. Wann ich mir die letzte 26 Millionen-Pleite eines PV-Großhändlers ins Gedächtnis Rufe von heuer welcher mit Bestnote im Creditrating krachen gegangen ist, kann man sich das Rating halt im schlimmsten Fall auch nur aufn Bauch binden. |

||

|

||

|

Regierungen haben keine Schulden und können nicht zusperren, egal ob mit oder ohne Sarkasmussmiley. Staaten bekommen, wie Otto-Normal-Verbraucher, sehr schnell Probleme wenn sie ihre Schulden nicht bedienen. Staaten sind aber, wie Otto-Normal-Verbraucher, beliebte Schuldner, wenn sie die Schulden stets bedienen, aber gleichzeitig laufend neue Schulden aufnehmen. Das ist für den Gläubiger (z.B. den Anleger in Bundesschatz) die Idealvorstellung und passiert genau so mit der automatischen Wiederanlage. |

||

|

||

|

Kann man irgendwo nachlesen wieviel Geld grad im Bundesschatz geparkt ist? |

||

|

||

|

Es wird kaum sichereres geben als Staatsanleihen ala Bundesschatz. Wenn eine Bank pleite geht, gibts den Einlagefond...wenns eine massive Bankenpleite/Krise gibt, springt der Staat ein...wenn ein Staat pleite geht, springt die EU ein (siehe Griechenland)...wenn die EU pleite geht, haben wir eh ganz andere Probleme. |

||

|

||

|

Das ist ja das Problem - Regierungen dürfen überziehen und Schulden machen was geht ohne klassicher Konsequenz die man sonst halt hat. Aber ist schon OTOT [Off Topic] - Danke für Deine Erklärungen Wieder zurück zum Bundesschatz ... |

||

|

||

|

im Juli wars 1 Mrd. € und 43000 Konten --> https://www.oebfa.at/presse/presseuebersicht/2024/bundesschatz-neu-analog.html#:~:text=April%202024%20wurden%20mittlerweile%20bereits,Viertel%20des%20investierten%20Volumens%20entf%C3%A4llt. |

||

|

||

|

Wo packen wir unsere Kohle jetzt hin? ETFs sind am Laufen, wollen aber ein "2. Standbein". Bundesschatz hier noch immer alternativlos? |

||

|

||

|

Ich möchte das Thema nochmals aufgreifen... Werden die Konditionen mit der aktuellen Situation in Europa und dem Weltgeschehen noch besser werden, oder werden sie schlechter? Aktuell gibt es ja 3 % für 10 Jahre bspw. |

||

|

||

|

Könnte besser werden, aber auch schlechter. 🤷♂️ Sorry, aber das kann wirklich niemand seriös beantworten. Und jene, die es meinen zu können, am allerwenigsten. Gerade jetzt, wo die Unberechenbarkeit in Person die mächtigste Person der Welt ist. Ich persönlich würde zumindest für einen Teil meines Vermögens die 3% für 10 Jahre als Absicherung mitnehmen. Es hängt halt alles von deiner Risikobereitschaft ab. |

||

|

||

|

10 Jährige sind in Europa ja gerade um 0,3 - 0,5% gestiegen. Eventuell noch ein bisschen warten, aber ich weiß natürlich nicht wie der Bundesschatz hier die aktuellen Marktwerte abbildet. |

||

|

||

|

sparanlage.at wäre auch eine Option |

||

|

||

|

Eine Alternative wären noch kurzlaufende Staats/Unternehmensanleihen. iShares hat hier die sogenannten iBonds aufgelegt. Gibt es bei uns seit kurzem. Staatsanleihen: https://www.justetf.com/de/etf-profile.html?isin=IE00B3VTMJ91#uebersicht Unternehmensanleihen: https://www.justetf.com/de/etf-profile.html?isin=IE000F6G1DE0#uebersicht |

||

|

||

|

Kurzlaufende Staatsanleihen (bzw. entsprechende ETFs) sind nicht wirklich eine Alternative, muss man sich nur die Entwicklung der letzten Jahre (ins besondere 2022 was passiert wenn Zinsen steigen) ansehen. Bei den langen Laufzeiten (10 Jahren) ist ein direktes Investment in eine entsprechende Staatsanleihe schon eher eine Alternative, aber auch nur wenn man sie bis zum Ende hält (und nicht wie ein entsprechender ETF laufend umschichtet). |

||

|

||

|

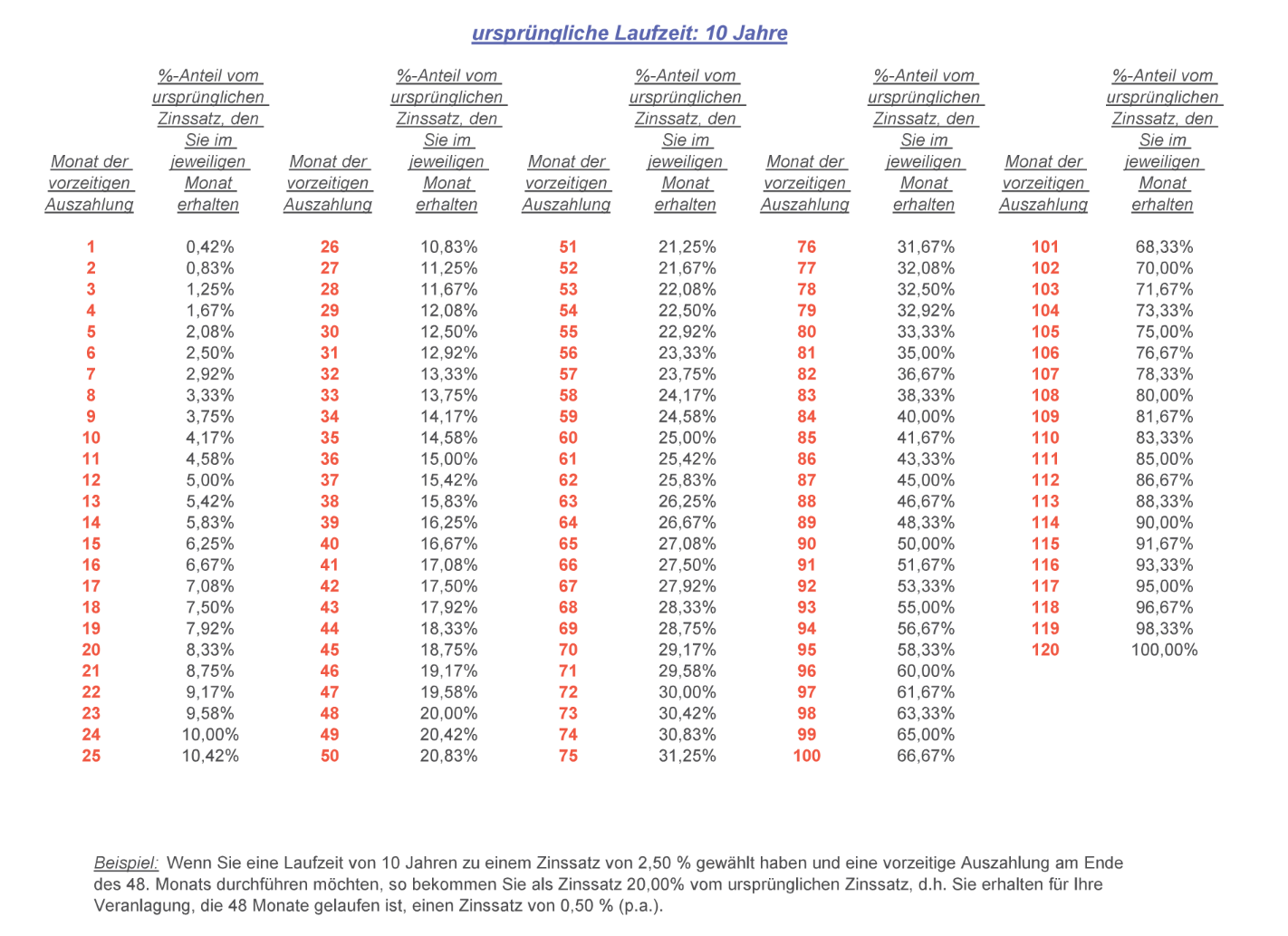

Kann mir das Ausstiegsszenario jemand erklären, ich verstehs nicht: Wenn ich bspw. in einem 10 Jährigen Bundesschatz nach 7 Jahren aussteige, welche Abschläge habe ich da? https://www.bundesschatz.at/haeufige-fragen |

||

|

||

Das Beispiel unten sollte es erklären.

|

||

|

||

|

zur Info: Bundesschatz kann wohl schon "Gemeinschaftskonten", jedenfalls habe ich es gerade geschafft ein BS-Konto mit zwei Verfügungsberechtigten anzulegen. Ist laut Kundenservice noch nicht ofiziell verlautbart, wird aber wohl in Kürze kommen. Ich bin quasi "Beta-Tester" |

||

|

||

|

das ist bei Bundesangelegenheiten und noch dazu im Finanzbereich vermutlich risikoreich, haha ;) |

||

|

||

|

Aktuell gibt es ja 3 % auf 10 Jahre und 2,35 % auf 4 Jahre Ist von euch jemand investiert bzw. überlegt aktuell wer zu den aktuellen Konditionen einzusteigen? Ich mein, keiner weiß wie es weiter geht. Aber 10 Jahre kommt mir doch recht lange vor, auch wenn die 3 % fix auch was sind... 2,35 % ist wenig interessant wenn es dort und da ohne Bindung 2 % gibt. oder doch lieber einen Tiefgaragenparklatz in einer Großstadt kaufen? ;) |

||

|

||

|

Hallo Cleudi, hier gibt es dazu Erfahrungen und Preise: Bundesschatz |

||

|

||

|

Ich nehm seit über einem Jahr die monatliche Bindung bei BS. Die Verzinsung ist sehr ähnlich den Tagesgeldkonten. 3% für zehn Jahre Kapitalbindung wären mir eindeutig zu wenig für einen namhaften Betrag. Und bei Kleinbeträgen ebenso, das fällt dort nicht ins Gewicht. Ich habe bei BS ca ein halbes Jahresgehalt liegen, den Rest in Einzel-Aktien, Anleihen und einem ETF investiert. Dazu BTC, wie im Parallelthread ersichtlich. Wenn du ein Cabrio oder Oldtimer dein Eigen nennst, durchaus. Ansonsten halte ich von Betongeld recht wenig. Passives Einkommen würde ich persönlich mit Dividendenaktien aufbauen (Stichwort Dividendenaristokraten). Aber das ist wie immer meine Strategie und keine Anlageempfehlung für niemanden. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]