Bundesschatz - Seite 7

|

|

||

|

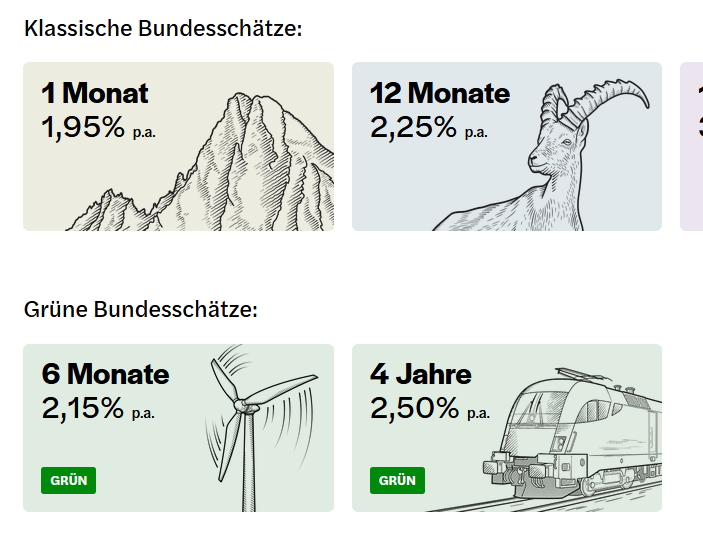

Bundesschatz hat auf 1,95% (1M), 2,15% (6M), 2,25% (12M), 2,4% (4J) und 3,1% (10J) erhöht und damit wie gewohnt schnell auf die steigenden Zinsen reagiert. |

||

|

||

|

Bin dort ebenfalls veranlagt. Es könnte sich eine neue Finanzkrise anbahnen und da möchte ich das Geld bei keiner Bank haben, unabhängig von einer Einlagensicherung, die in so einem Falle eh nie ausreichen würde, wenns kracht. In den USA fallen angeblich schon sehr viele Kredite um. Da haben viele Private den Unternehmen Geld als Kredit gegeben, die keiner Regulierung unterliegen. 2008 könnte sich da wiederholen. Noch halten sich die Medien eher bedeckt, aber vereinzelt liest man schon was davon. |

||

|

||

|

warum soll sie nicht ausreichen? |

||

|

||

|

hatte jetzt 6 monate 10K dort und müßte jetzt verlängern die frag ist jetzt - 1 monat nehmen und erwarten dass es weiter steigt, oder gleich wieder 6 monate? wobei der unterschied ist jetzt nicht so groß |

||

|

||

|

Prinzipiell steigst du bei unveränderten Zinsen mit der 1monatigen Bindung besser aus (nicht essentiell aber halt doch). Also jedenfalls wenn ich mich grad nicht verrechnet hab ;) Die Frage ist meiner Ansicht nach daher eher: wie weit müssten dieZinsen sinken damit du mit dem sechsmonatigen finanziell besser da stehst? |

||

|

||

|

Wie das bei 1,95% zu 2,15% (p.a.)? Persönlich würde ich bei 0,2% Differenz eher binden (zuletzt war der Abstand mit 0,05% deutlich geringer), bei 10k ist's aber in beide Richtungen absolut wohl nicht Wert zu lange darüber nachzudenken. |

||

|

||

|

Ich vermute, dass er auf den Zinseszins anspielt - falls ich da jetzt richtig gerechnet habe, dann steigt man mit 6M dennoch besser aus. Ändert sich der 1M Zins jedoch minimal, wird das wohl besser sein. 6M = € 10.077,94 6 x 1M (direkt wiederveranlagen) = € 10.070,90 |

||

|

||

|

Dann dann rechne halt den Zinseszinseffekt raus:  Nachdem Bundesschatz nur in 0,05% Schritten die Konditionen anpasst wird, werden die kürzeren Laufzeit nur bei gleichen Zinssätzen marginal besser sein, sonst ist der Effekt zu klein. Bei Gleichstand wird man aber ohnehin nur binden wenn man sinkende Zinsen erwartet. Ohne exakt nachtzrechben zeigen das eh Deine Zahlen, etwa 10% mehr Zinsen bringt auch etwas 10% mehr Ertrag. Relativ beides nicht minimal, absolut natürlich alles minimale Beträge. Das ist aber alles nur Erbsen filetieren, eigentlich ist Bundesschatz schlicht ein sehr einfach gestricktes Produkt wo man eben nicht viel überlegen muss. |

||

|

||

|

Und da war er dann der Rechenfehler (es tut mir leid, die Woche war anstrengend). Also: bei gleichem Zinssatz natürlich. Bei gleichem Zinssatz is 1 Monat besser als 6 Monate. Ist aber halt nicht. Ändert die Rechnung nicht wirklich aber macht eine harte Spielerei draus, was jetzt wann wie besser oder nicht ist. |

||

|

||

|

habs jetzt vorab gleich auf 6 monate verlängern beauftragt dann brauch ich mich nimmer darum zu kümmern und sollte der monatliche tatsächlich auf über 2,15% springen, ist der unterschied jetzt noch nicht schlimm und wennst jetzt zu irgendeiner bank gehst, bekommst am sparbuch genau 0% oder 0,01% oder wie wir sagen nix  |

||

|

||

|

betonung auf "irgendeiner", gibt ja genug, wo man trotzdem gleich mal 2 % bekommt, mit sehr überschaubarem Aufwand. Aber ja, der Bundesschatz ist sehr simpel und das ist gut so |

||

|

||

|

Hypo Noe hab ich am täglich fälligen Sparkonto auch immerhin 1.85%. Also nicht soooo übel im Vergleich... |

||

|

||

|

Kostenlose Kontoführung? |

||

|

||

|

Fürs Sparkonto ja. Gehaltskonto ist bei mir gratis, meine Frau zahlt 20€/Jahr... sind aber Sonderkonditionen was das Gehaltskonto betrifft. |

||

|

||

|

Vorallem dann auch nur 25% KESt. statt den 27,5 KESt. beim Bundesschatz. |

||

|

||

|

Neue Zinssätze ab heute 1M 2,20 % 6 M 2,40 % 12M 2,55 % |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]