Nach Corona kommt die Weltwirtschaftskrise? - Seite 2

|

|

||

|

in jedem Fall will ich deshalb solange wie möglich Fixzins haben - auch wenn es mehr kostet. Sicherheit ist mir lieber |

||

|

||

|

Naja Fixzins ... gerade in der aktuellen Situation ist die Wahrscheinlichkeit höher, dass die Zinsen weiter sinken. Hier werden immer wieder Äpfel mit Birnen verglichen. Die Einlagensicherung ist eine Leistung des Staates um die Sparer zu schützen, Bank ist insolvent, Staat springt ein. Fixzins rettet nicht vor Fälligstellung, wenn die Bank keinen Weg sieht ihr Geld (irgendwann) wiederzubekommen. Wenn ALLE Banken eingingen, dann existierte auch der Staat nicht mehr (oder nur noch auf dem Papier ... wohin sollten zum Beispiel Steuern bezahlt werden), deswegen werden einige Banken (so geschehen in der Krise 2008) als systemrelevant eingestuft und gerettet. All diese Endzeitprognosen sind aber sowieso sinnlos, weil man Dinge, die sehr selten auftreten und voraussichtlich einen weitgehend chaotischen Verlauf nehmen, nicht prognostizieren kann (mit welchen Daten auch). Die wahrscheinlichste Annahme ist, dass alles so bleibt wie es ist, außer es gibt gute Gründe, dass sich etwas ändert. Ich habe Anfang 2017 (unter Freunden) prognostiziert , dass die Expansion zu Ende geht, mein Erwartungswert wäre Ende 2017, Anfang 2018 gewesen. Verschiedene Indikatoren (inverse yield curve, index price earning ratio, non-farm payroll employment, ...) haben für mich ein relativ klares Bild ergeben. Zu den Faktoren siehe https://fred.stlouisfed.org/series/RECPROUSM156N (z.B.) Ich musste dann 3 Jahre (nicht investiert) zusehen, wie alle Indizes weiter gestiegen sind, der DJIA in diesem Zeitraum um 30% ... nur um jetzt in 2 Wochen 80% dieser Zuwächse wieder zu verlieren. Keiner weiß jemals wie sehr der Markt übertreiben kann. Zu sagen die Rezession kommt ist einfach, weil immer richtig, das Wann ist aber das einzig Relevante. Und das kann man nur sagen, wenn man mitten drinsteckt (wie jetzt). Wenn man also wissen will was bei einem crash mit den Krediten passiert, ist die einzige Antwort: "Kommt auf den crash an". Bei den bisherigen Rezessionen ist mit den Krediten erstmal nichts passiert. Wenn aber beide Partner den Job verlieren, die Immobilienpreise sinken und damit die Bewertung fällt, dann kommt vielleicht die Fälligstellung oben drauf. Also ein klares "zu tot gefürchtet ist auch gestorben", aktuell nicht nur auf die Finanzen anzuwenden. |

||

|

||

|

Wie erklärst du das die zinsen weiter sinken? Normalerweise steigen bei steigender inflation, welche ich doch für sehr wahrscheinlich halte, auch die zinsen?! Gerade in der jetzigen zeit sieht man wie schnell und vor allem was alles möglich ist. Ich halte selbst szenarien wie damals in zypern mit zwangsenteignung oder/und eingefrorene konten für möglich 🙆. Das hat aber nix mit fürchten zu tun, einfach mal andere Sichtweisen auch betrachten. Für mich ist es egal ob jetzt das geld auf der bank oder unterm kopfpolster liegt, wert wird es nirgends mehr, ich hab nur garantiert zugriff drauf. |

||

|

||

|

Ehm bitte korrigiert mich aber "fällig" kann nur das sein, was vertraglicj vereinbart wird. Sonst wäre ja die ganze Fixzins-Rederei umsonst. Darum gibt es ein Schriftstück namens Vertrag. Und ob dann die Bank eingeht und deren Rechtenachfolger die Kreditrate weiter bekommt oder nicht, kann einem dann ja egal sein? Oder kann die Bank jederzeit sagen: "ok wir haben zwar 35 Jahre Laufzeit vereinbart, aber Sie müssen jetzt zahlen?" Sorry aber wofür brauch ich dann die Bank wenn ich es sowieso zahlen können müsste im Falle des Falles? |

||

|

||

|

... ja unter der Annahme 'Inflation' werden die Zinsen nicht sinken ... aber unter der Annahme, dass bei Ebbe das Wasser steigt, hat der Mond eine negative Masse. Die eingefrorenen Konten in Griechenland (weiß jetzt über Zypern nichts) waren eine Folge des Stopps der Gelder für griechische Banken durch die EU (siehe https://de.wikipedia.org/wiki/Griechische_Staatsschuldenkrise). Bank ohne Geld kann man auch zusperren, dachte sich die griechische Regierung Die EZB (und viele andere Nationalbanken) haben wegen Corona Geld bis zum Abwinken zugesagt, das wird nicht zu steigenden Zinsen führen (Angebot und Nachfrage). Geld unterm Kopfpolster ist aktuell eine Spitzenidee, wegen home-office ist eh jeder immer zu Hause und die Einbrecher haben Ausgangssperre, voll sicher also. |

||

|

||

|

Ja und es werden sich alle dranhalten, solange es für beide Parteien Sinn macht. In Extremsituationen wird sich eine Klausel finden, die die Fälligstellung zulässt. Lies mal deinen Vertrag genau, nebenbei hast du vermutlich auch eine vorzeitige Auflösung (durch Tilgung) vereinbart. Vertragsgegenstand ist die Zahlung von Zinsen für die Überlassung von Kapital, wenn du deine Seite nicht erfüllst (weil kein Job) brichst du diesen Vertrag einseitig. Bisserl wie aktuell mit dem Shengen-Raum, den gibt's, der ist vertraglich geregelt .... und es interessiert grad überhaupt keinen. |

||

|

||

|

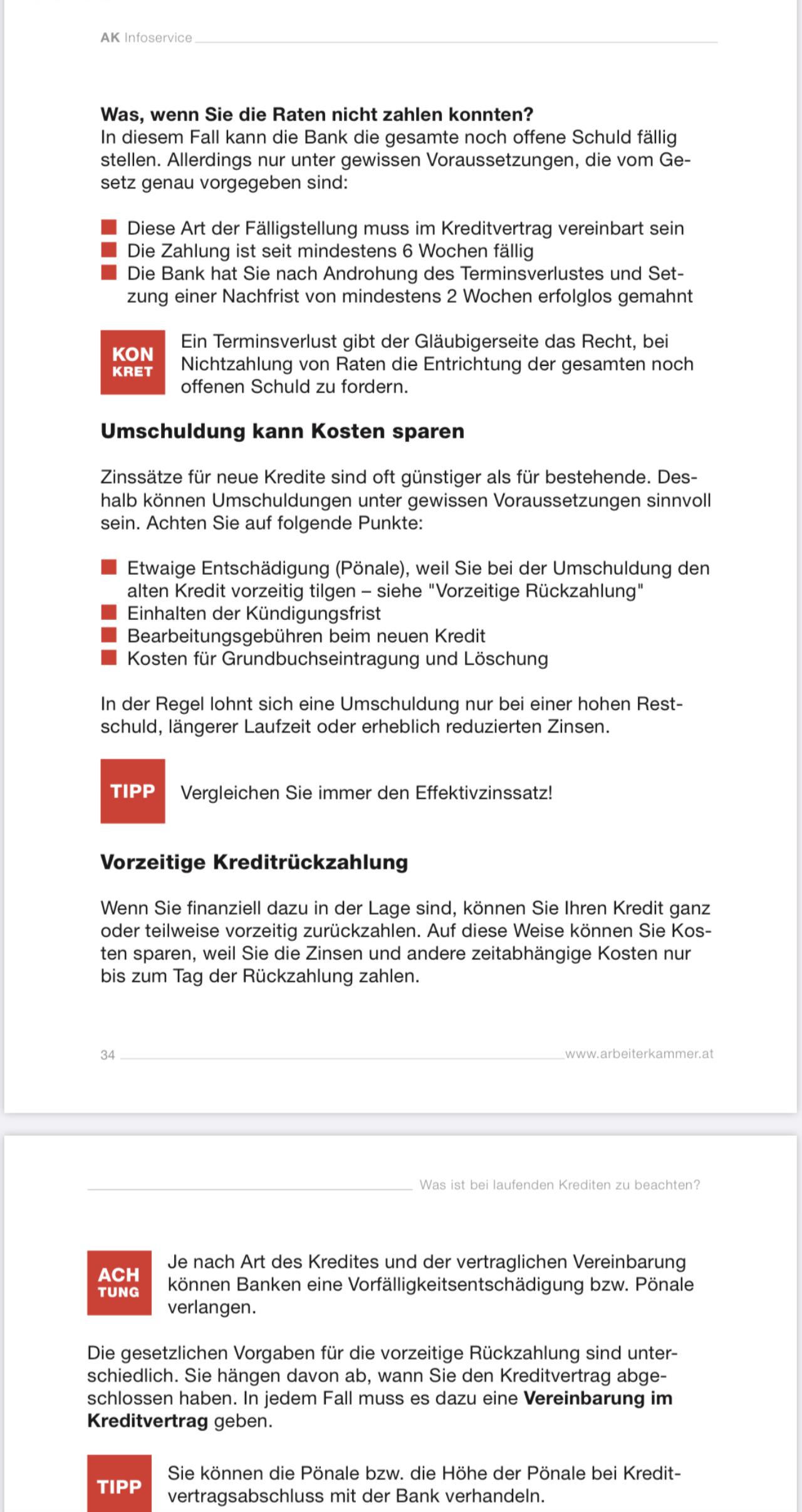

ich hab noch keinen Vertrag darum frage ich ja. solange ich meinen Kredit bedienen kann, kann es ja der Bank egal sein oder nicht? Ich meine, wie soll das sonst funktionieren? Härteklausel für Kreditnehmer? Wenn die Bank zB Misswirtschaft betreibt, marode wird (zB Hypo damals), kann ja auch nicht einfach gesagt werden: wir ziehen jetzt all unsere Kreditnehmer mit ins Loch und zerstören Existenzen, weil wir Sch... gebaut haben? Dann wäre das Thema Hausbau aber wohl für viele schnell von vornherein erledigt. Edit: das sagt die AK / das Gesetz:  |

||

|

||

|

Naja, ganz so einfach kann die Bank den Kredit auch nicht plötzlich fällig stellen. Dazu braucht sie schon sehr gute Gründe. Und überhaupt, wieso sollte irgendeine Bank das machen? Ja, die Nichtzahlung der Raten ist natürlich ein Kündigungsgrund. Umgekehrt: solange man pünktlich seine Raten zahlt, wird die Bank nicht aus dem Vertrag kommen, selbst wenn man seinen Job verliert (kann ja genug Reserven haben, um weiterhin zurückzuzahlen). |

||

|

||

|

Bin ich ja ganz bei dir, ist eine Interessensfrage. Keine Bank wird das machen, solange irgendeine Perspektive denkbar ist, aber wir diskutieren doch hier Endzeitszenarien, oder hab ich das falsch verstanden? Das Rechtssystem ist daran gebunden, dass die Gesellschaft es unterstützt. D.h. wenn der Rechtsstaat versinkt sind Verträge die Bytes nicht wert in denen sie gespeichert sind. Das kann man in der Jahrhundete währenden Geschichte Europas jederzeit nachlesen. Also damals war's Papier .... |

||

|

||

|

Und wie will die Bank das durchsetzen? Ich würde es einfach nicht zahlen und mich als Vertragspartner genauso auf die Höhere Gewalt berufen. Also wenn ich mich unter normalen Umständen an meinen Teil der Vertragserfüllung halte und dann irgendein Endzeitszenario eintritt, kann ich genauso sagen: Vertrag ist hiermit null und nichtig - sorry... Wird aber nicht passieren, da immer irgendjemand der Rechtenachfolger sein wird - selbst wenn die Bank hopps geht. Die Bank hat sich ja - nach Vergabe des Kredits - nur noch darum zu kümmern, dass die fälligen Raten frist- und vertragsgerecht einlangen. |

||

|

||

|

So wie sie das immer schon macht. Zivilrechtlich ... mit Rechtstitel (nicht vorhandenes ) Gehalt pfänden. Wie gesagt eh alles hypothetisch. Aus meinem Gefühl heraus würde ich sagen: Die meisten Verträge sind Schönwetterverträge. Und das mit der Rechtsnachfolge kannst getrost vergessen. Der Nachfolger wird diese Nachfolge nur antreten, wenn er daraus Vorteile bezieht ... Und warum muss es eine Rechtsnachfolge überhaupt geben? GmbH aufgelöst alle Rechte und Pflichten weg. Aktien-push-outs sind auch so eine Variante, ist mir letztes Jahr mit Gerry Weber so gegangen. Die Firma wurde verkauft (war also noch etwas wert), die Aktien wurden im Zuge dieses deals für ungültig erklärt. Hätte der Aufsichtsrat nicht zugestimmt, hätte GW Konkurs angemeldet und für die Aktionäre wäre ebenso nichts herausgekommen, sozusagen loose-loose-Situation. Recht und Gerechtigkeit haben nur langfristig etwas miteinander zu tun. So und jetzt hab ich zu dem Thema genug Sprüche losgelassen |

||

|

||

|

Ok das ist ja als Szenario alles irgendwo argumentierbar, aber wenn die Bank eingeht kann sie nicht einfach Verträge zu ihren Gunsten drehen, wenn das nicht zulässig ist. Auch da sind wir im Zivilrecht ja ;) Ne also da würde ich solange wie möglich suspensive Rechtsmittel ausnutzen, soweit möglich. Aber ja... ist sehr konstruiert. Nichts ist unmöglich und alles wahrscheinlich :D |

||

|

||

|

Bei einem Endzeitszenario wird ein möglicher Hausbaukredit vermutlich eines deiner geringsten Probleme sein. Dabei bricht das komplette Wirtschafts- und Finanzsystem zusammen, da kann man nur für sich schauen, wie man das halbwegs unbeschadet übersteht. Da finden wir uns bei Mad-Max wieder, Anarchie inklusive. Systemrelevanten Banken MÜSSEN vom Staat "gerettet" und/oder geordnet an einen Rechtsnachfolger übergeben werden, mit sämtlichen Pflichten und auch Rechte, sonst siehe oben. Ich denke auch, dass es grundsätzlich wo weiter gehen wird wie vorher. Inflation ist mMn nicht das Problem, siehe Japan, dort herrscht eine expansive Geldpolitik schon Jahrzehnte vor. Ich glaube, dass wir uns eher in diese Richtung bewegen. Von Zinsen auf Sparguthaben werden wir uns wohl für immer verabschiedet haben, mit kräftigen Steuererhöhungen wird zu rechnen sein (Stichwort 13. und 14. Monatsgehalt). Arbeitsscheue Gestalten werden wohl auch nicht mehr so leicht vom Staat durchgebracht wie bisher. Und vielleicht es es wirklich auch eine Chance, einige offene Baustellen nun nachhaltig und geeinigt zu schließen. |

||

|

||

|

Ja, wir müssen alle gemeinsam gestärkt aus der Situation herauskommen am Ende. Akzeptanz Home Office mehr Video Calls statt Fliegerei Reform des Arbeitszeitsystems usw Da die Sparguthaben ohnehin jetzt schon inflationär bedingt keine Zuwächse haben in Wirklichkeit, sehe ich einem Hauskredit dahingehend (bezogen auf das Thema Bank geht Pleite und plötzlich wird alles fällig gestellt) sehr gelassen entgegen. Ich sehe schon, wenn alles wieder schön langsam "weitergeht", kann ich noch mal nachverhandeln (ggf mit Angeboten anderer Banken, die dann noch mehr angehalten sind, die Kredite zu besseren Konditionen zu vergeben, soweit das vereinbar ist mit dem HIKrG). |

||

|

||

|

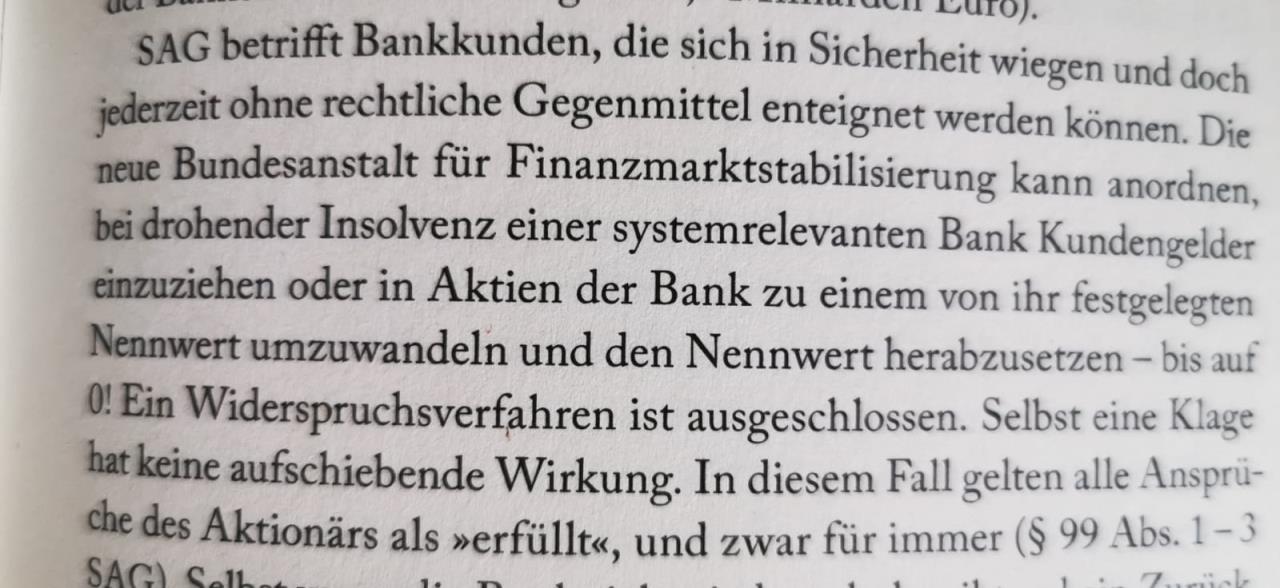

Ein Freund meinte, Cash am Konto oder Aktien seien auch problematisch wegen des so genannten Abwicklungsgesetzes. Wie seht ihr das?  |

||

|

||

|

Stimmt so nur bedingt: Wenn du Aktionär der Bank bist, trifft es dich - no na - natürlich voll. Andere Aktien, die du aber nur am Depot der Bank hast, sind nicht betroffen. Cash ist auch nur mit dem Teil, der EUR 100k übersteigt, vom bail-in betroffen. Und selbst das wird nur ganz zum Schluss herangezogen, wenn sämtliche anderen Maßnahmen nicht mehr ziehen. |

||

|

||

|

https://www.vkb-bank.at/vkb-blog/details/bail-in-was-ist-das Die Guthaben unter 100.000,- sind der letzte Teil in der Rang-Kaskade. |

||

|

||

|

Okay, also greift die Einlagensicherung bis zu dem Punkt, wo nichts mehr geht. Das beruhigt - danke! |

||

|

||

|

Sorry, aber irgendwie wird hier ziemlich übertrieben. Ja es wird natürlich Auswirkungen geben, aber Zwangsenteignung oder Fälligstellung des Kredites wird es sicherlich nicht - außer du bist gar nicht mehr zahlungsfähig. Dies wäre auch ohne Coronakrise so. 13. und 14. bzw. darüber hinaus kann ich mir sehr gut vorstellen, wäre ja schon lang ein Wunsch (gewisser Gruppierungen) und der Zeitpunkt entsprechend gut. |

||

|

||

|

Die Erhöhung der Steuern steht natürlich so gar nicht im Regierungsprogramm. Und wenn die Kuh tot ist, kann man sie nicht mehr melken, soll heißen: Erst muss die Wirtschaft wieder laufen, sonst bringt die Steuererhöhung wieder nichts, weil noch mehr Kaufkraft weg, noch weniger Konsum, noch weniger Produktion, noch mehr Arbeitslose, noch weniger Steuern .... dann wird aus dem Angebotsschock ein Nachfrageschock und das genau soll ja mit dem public spending aktuell vermieden werden. Die Frage ist jetzt wirklich: Ist diese Rezession schon eine, wird sie noch eine, oder war's das auch schon wieder mit dem Zauber (Wo ist sie nur meine Kristallkugel ... ?) |

||

|

||

|

Talesien: was sollen die auch jetzt schon großartig was von Steuererhöhung reden - damit der Großteil der Bevölkerung (noch mehr) verunsichert wird? Jedem normal denkendem Mensch wird klar sein, dass der gesamte Mittelstand dafür aufkommen müssen wird. Die steuerbefreiten Kleinsteinkommen wohl kaum, auch nicht arbeitsscheue Individuen, die lieber von der Notstandshilfe leben als denn eine für sie minderwertige Arbeit anzunehmen und somit der Allgemeinheit auf der Tasche liegen. Ich persönlich bin dazu bereit, meine Beitrag für den "Wiederaufbau" zu leisten. Denn dieser "Beitrag" wird unweigerlich kommen. |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.