Zinssatzentwicklung - Seite 2

|

|

||

|

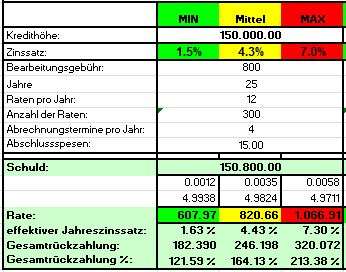

Nur eine kleine Bsp-Rechnung

Hoffentlich selbsterklärend: links 3M+Aufschlag - rechts 5Jahre Fix und dann variabel grün 0,5%, gelb 1% orange 2% und rot 5% 3M Euribor Differenz der Raten jährlich als Sondertilgung.  Edit: Stimmt aber nicht ganz mit den obigen Beitrag von mir Zusammen - fix Zins 2,75% und ersten JAhre gleich mit 0,5%3M gerechnet |

||

|

||

|

Meine persönliche Rechnung ist - kann man sich auch ca. 6% 3M leisten (machen auch einige Banken und geben dies am Angebot aus)

Weiters wenn ich mir jetzt 6% leisten könnte - sollten von der Differenz der aktuellen Rate zur fiktiven Rate ein Teil gespart (Auto kaputt) und der Rest für Sondertilgung benutzt werden. Problem aller Absicherungsmöglichkeiten (Cap, Bausparer,...) ist, dass man jetzt wo man viel tilgen könnte das Geld in diese Werkzeuge steckt.  |

||

|

||

|

so sonderausgaben wie "zahlungen für kaputtes auto" sollten aber schon im vorhinein berücksichtigt werden, also könnte man theoretisch die ganze differenz in die sondertilgung stecken ;) |

||

|

||

|

Das ist wohl das beste Argument für ein fix verzinstes Darlehen. |

||

|

||

|

Aber nur dann, wenn die Zinsen über das Fixzinssatzniveau steigen. Ein Steigen kann auch 3M Euriborwert von 0,5% sein. (Mit Aufschlag aber noch deutlich unter 3% des Fixzinssatzes) |

||

|

||

|

@Helenos - Wenn du besser schläfst, dann mach einen Fixzins. Leute mit einem variablen Zinssatz lassen sich die Hintertür mit einem Umstieg auf einen Bausparer offen. Jedem das seine. Ich persönlich halte das mit einem Fixzins für eine Variante, die nur der Bank was bringt. Wenn sie dir über die gesamte Laufzeit (25 Jahre?) den Fixzins fix vertraglich zusichern (2,75%?) dann würde ich auch schwach werden...aber ich fürchte das bekommt man nicht.

lg, |

||

|

||

|

wer um fixzinsen wetten will, kann das ja tunsinnvoll ist das nicht. wegen sondertilgungen und der simplen antwort auf die frage, wer sowas wohl anbietet, wenn's verluste bringt, sollte man das schwer überlegen... |

||

|

||

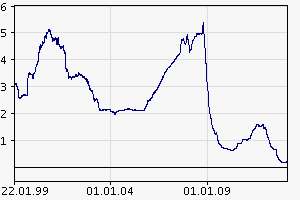

fixzins - Folgendes Chart (hoffe upload funktioniert) zeigt, dass der 3M EURIBOR vor der Krise immer zwischen 2% und 5% lag. Erst seit es die Krise gibt, liegt er darunter. Wenn die Krise vorbei ist, ist davon auszugehen, dass der EURIBOR wieder auf das Niveau von vor der Krise steigt --> d.h. im Durchschnitt (geschätzt) zahlt man dann 3-3,5% EUR + 1,25% Aufschlag. Also deutlich mehr als würde man jetzt einen Fixzinskredit nehmen. Dann umzusteigen ist dann nicht mehr sinnvoll, da dann auch die langfristigen Zinsen höher sind. Welche Variante die günstigere ist, hängt wahrscheinlich von vielen Faktoren ab und muss man sich von Fall zu Fall anschauen (will da jetzt niemanden was einreden)  |

||

|

||

|

da bei dem chart oben die Beschriftung fehlt - hab das Chart von folgender Website:

http://www.finanzen.net/zinsen/euribor/Euribor-EUR-3-Monate |

||

|

||

|

Bin ich bei dir - glaube auch, dass langfristig das Zinsniveau wieder steigt.

Meine Hauptargumente: 1. jetzt tilgen 2. die Fixzinsangebote der Banken meines Wissens nicht länger als 10 Jhre sind Für mich zusammengefasst - wenn ich Fixzins auf 10 JAhre nehme verliere ich den jetzigen Vorteil der Niedrigzinsphase und nach Ablauf(vielleicht auch schon vorher) wenn die Zinsen steigen ist das Fixzinsangebot abgelaufen. Wird hier aber niemand wissen... Was ich persönlich auch nicht weiß, ist was ich in 10Jahren mache - vielleicht will ich dann einen 8-16 Job mit geringerer Bezahlung annehme, damit ich mehr Stunden in meinem "eigenen" Garten verbringen kann. Dann kann ich immer noch ca. 1500€ ausgeben und eine Umschuldung auf Fix/Bausparer,... machen und schlafe gut!? |

||

|

||

|

Wirtschaft - Wenn man etwas in der Wirtschaft zuhause ist, dann wird ziemlich schnell klar, dass sich in den nächsten 10 Jahren, dass Niveau des Euribor nicht so schnell wieder erheblich anheben wird. Europa muß sich mit Investments in Entwicklungen in Konkurenz zu Asien über Wasser halten...Entwicklungen kosten Geld und daher wird die Politik mit Bedacht danach trachten die Kreditzinsen niedrig zu halten. Wir sind noch lange nicht am Ende der "Krise" (eher des aktuellen Wirtschaftniveaus)....die Erholungsphase wird länger dauern, als das reinschlittern in die Krise...oder glaubt wirklich noch jemand, dass wir in 2 Jahren wieder das Wachstum hatten wie vor 5 Jahren? Ich bleib dabei...wenn mir die Bank über 25 Jahre einen vertrebaren Fixzins gibt...sofort...sonst...für mich nicht!

lg, |

||

|

||

|

Der Haken ist aber, dass die Zinsen nicht von der Politik bestimmt werden . Wenn sich der Euribor (der ja ein Zinssatz ist, zu dem sich Banken unter einander Geld borgen) nach etwas richtet, dann eher nach dem Leitsatz der EZB. Die EZB ist aber von der Politik unabhängig in ihrer Entscheidung. Wann die Wirtschaft wieder anzieht, weiß natürlich niemand. Und wahrscheinlich wirds in 2 Jahren noch nicht besser sein, aber niemand kann seriöserweise sagen wie es in 3 oder 4 Jahren sein wird. |

||

|

||

|

....der Storch bringt die Kinder, das Christkind die Geschenke!

Du hast schon recht mit der, nur uabhängig ist sie auf den Papier. Wirtschaft und Politik gibt die Richtung vor...warum?...weil es auch Ziel der EZB ist einen gesunden Wirtschaftsstandort zu haben. Und ich glaube nicht, dass eine EZB nur der EZB Willen Zinsen erhöht. Vergleich es einfach im kleinen: Eine Gemeinde erhöht Gebühren um zu sparen,....wie macht Sie das?....so viel dass es hilft, aber auch nur so weit, wie es leistbar ist und nicht (zuviel) schadet. Was macht der Bürger sonst? Wenn möglich wechselt er die Gemeinde! Dasselbe würde sich auch in Europa abspielen nur eben mit Unternehmen. Und schon wie ganz am Anfang des Threads gesehen: Erhöhung ja, aber um wieviel. lg, |

||

|

||

|

Dein geschildertes Szenario ist nur für normale wirtschaftliche Rahmenbedingungen gültig. Wie "sensibel" Gemeinden, Länder und Staaten mit ihren Bürgern umgehen wenn Ihnen das Wasser bis zum Hals steht kann man derzeit sehr gut in fast ganz Südeuropa beobachten. lg |

||

|

||

|

@Trooper76 - Das ist ja Tatsache. Mein Beispiel hast du aber etwas aus dem Zusammenhang gerissen. Wird sind ja so gut wie am Boden. Jetzt muß man aber mit bedacht die Wirtschaft die gerade kämpft wieder aufbauen...und das wird sicher nicht so gemacht, dass man die Zinsen sofort wieder raufschraubt...od. glaubst du die Situation erholt sich innerhaln von 5 Jahren komplett?

lg, |

||

|

||

|

@kalki80 - Nein, ich bin sogar davon überzeugt das sich die Situation nicht innerhalb von 5 Jahren erholen wird. Nehmen wir einmal folgendes Szenario an: Die EZB feuert mit aller Kraft gegen die Krise weiter und bleibt bei der Niedrigszinspolitik. Die Inflationsrate steigt - trotz derzeit gegenteiliger Beteuerungen der Verantwortlichen - aufgrund der lockeren Geldpolitk auf sagen wir mal 7 %. Wird die EZB dann Ihrem Hauptbestimmungszweck nämlich der Wahrung der Geldwertstabilität nachkommen und die Leitzinsen erhöhen oder nicht ? Derzeit geht wirklich fast jeder davon aus das die Zinsen langfristig niedrig bleiben. Aber die Masse liegt in finanziellen Angelegenheiten meist falsch, sonst wäre die Masse ja reich oder ? lg |

||

|

||

|

na ja... ich hab's schon mal erwähnt - http://www.energiesparhaus.at/forum/27512_1#188930

wir haben halt 2 tendenzen, die sich voll gegenläufig entwickeln: die wirtschaft erholt sich gerade, seit 16.01.2013 geht's mit dem 3m-euribor zaghaft rauf. das pflänzchen darf man ned gleich rupfen. eigentlich ist es völlig klar, dass nur billiges geld der wirtschaft hilft, japan und schweiz machen das immer schon so, die usa können nimmer anders und bei den brics sind zinsen derzeit noch völlig wurscht, weil da der abstand zwar immer noch groß genug ist, aber immer kleiner wird. in der eu ist basel III der knackpunkt: höheres eigenkapital der banken verrngert wegen dem fractional reserve banking deren ertragschancen überproportional, d.h. sie müssten am einzelnen kredit mehr verdienen - und das verteuert das drngend benötigte billige geld. die dritte dimension, nämlich die geldmenge im verhältnis zu realen werten, ist derzeit jedem völlig wurscht, aber leider der reale knackpunkt. es gibt ca. 14-15 mal mehr geld als dafür real existierende waren. sarkastisch gesagt, müssten wir den € um den historischen wechselkurs von 13,7603 wieder tauschen, damit das verhältnis geld-waren wieder stimmt... da das niemand zugeben will, spielt man lieber per richtlinien und gesetzen um reale werte wie z.b. wasser, öl, etc... ist ja ein scherz, öl nur gegen monopoly-$ tauschen zu dürfen. die erkenntnis hat saddam, gaddafi, den iran und venezuela's chavez von freunden zu ganz bösen leuten gewandelt... und tlw. getötet. |

||

|

||

|

Was denkst kommt basel 3 und die hohen aufschläge? Bleibens uns noch 2 jahre zum sparen oder bleibts sich schon egal? |

||

|

||

|

na jawenn man sich die scheinheiligen begründungen durchliest, wird's mit basel3 nix: http://orf.at/stories/2163326/

dazu noch statements von der vorletzten reihe, wo sich der gasselsberger ned zu blöd ist, zu behaupten, er - ned die fma - hätte fwk verboten: http://www.nachrichten.at/nachrichten/wirtschaft/wirtschaftsraumooe/-Basel-III-ist-in-der-Praxis-laengst-angekommen;art467,1046233 na, dann schau' ma mal ehrfürchtig, was die usa von seinen vorschlägen hält. wie offiziell dämlich "analysten" sind, zeigt sich an http://orf.at/stories/2163234/2163231/ jetzt fließt also wahnsinnig viel geld zur ezb zurück - während japan und usa wie verrückt geld drucken. die geldmengen und korrelationen werden dann noch ärger als bislang verworfen - und europa immer teurer. ned umsonst will cameron die eu reformieren und auf eine freihandelszone reduzieren... ich denke, dass geld zumindest noch 2 jahre billig bleiben muss, um die konkurrenz aus usa , japan und bric halbwegs abwehren zu können, da können banken auch mega-aufschläge besser durchdrücken... basel3 wird's wohl ned wirklich so in die realität schaffen, dass es die banken entmachtet. solange hier nur blöd zugeschaut wird, was die machen ("banking-theorie"), kann man max. in die finanztitel investieren, aber sicher ned auf großen wohlstand für alle setzen... |

||

|

||

|

Der Euribor scheint seine aufwärts Dynamik weiter auszubauen. Sollte der 3M Euribor so steigen wie die letzten 30 Tage, dann sehen wir ende des Jahres 1,66%, sollte er allerdings so steigen wie die letzten 7 Tage sehen wir Ende Mai bereits 2%. |

||

|

||

|

Der Euribor wird ganz sicher wieder steigen, aber eine Kursschwankung in diesem niedrigen Bereich als Alarmzeichen zu sehen ist meiner Meinung nach doch etwas übertrieben. Aber an deiner Stelle würde ich auf jeden Fall den Kredit mit Fixzins wählen, da du dich offensichtlich sehr unwohl fühlst mit einem variablen Kredit. Ich persönlich "zocke" noch ein paar Monate bis der EURIBOR die ~0,8% überschreitet. Dann fange ich zum Überlegen hinsichtlich Fixzinssatz an. |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.