Zinssatzentwicklung

|

|

||

|

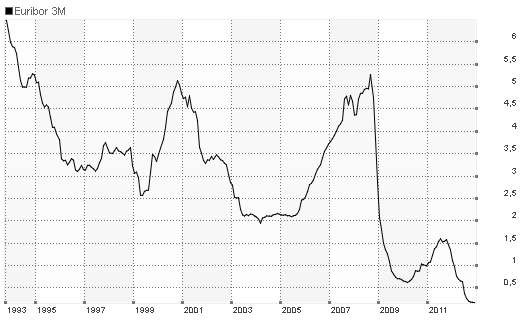

Naja...so "massiv" ist der Anstieg auch wieder nicht.

Ja, der Chart schaut dramatisch aus, aber in absoluten Zahlen ändert sichs um 0,02 Prozentpunkte

|

||

|

||

|

Schließe mich Hansee an - die Grafik verzerrt die tatsächliche Entwicklung doch gewaltig.

Bin jetzt kein Bankanalyst und Hellseher schon gar nicht, aber allzu viele Indikatoren für einen dramatischen Anstieg in der Zinsentwicklung gibt es momentan nicht. Aus jetziger Sicht ist das Abschließen eines Fixzinssatzes daher in erster Linie ein gutes Geschäft für die Bank. Aber wenn du dann besser schläfst, eine Frage der Lebensqualität... |

||

|

||

|

hi

was ich so an analysen gelesen habe, dürfte der 3meuribor noch längere zeit unter 0,5% bleiben... wg fixzinssatz: im normalfall nimmt man den in einer hochzinsphase, aber nicht, wenn der zinssatz gerade sehr gering ist... wechseln kannst du noch immer, wenn der euribor auf über 3% klettert... vorher macht das meiner meinung nach keinen sinn... und bis dahin dauerts sicher noch ein weilchen... |

||

|

|

||

|

||

|

Schau dir mal die Grafiken auf dieser Seite an, da sieht alles halb so dramatisch aus.

http://de.euribor-rates.eu/euribor-zinssatz-3-monate.asp Falls du doch auf Fixzinsen wechseln willst, viele Banken bieten zurzeit ~3,2% auf 10 Jahre ohne Zusatzkosten an. Ich weiß aber nicht ob es vernünftiger wäre, damit noch ein Jahr oder länger zu warten. Ich bleib auf jeden Fall noch bei meinem variablen Kredit. Liebe Grüße die Nase |

||

|

||

|

Rechnet ihr also auch langfristig mit Zinsen (auf Euribor 3 Monats Basis) unter 0,5%?

Zwischen 2006-2008 ist der Euribor um über 300 Basispunkte gestiegen - glaubt ihr das eine solche Entwicklung in nächster Zeit passieren kann?  |

||

|

||

|

Bei meinen Bankengesprächen und Recherchen wird davon ausgegangen, dass der 3M Euribor in 10Jahren bei ca. 2- 2,5% liegen wird (Glaskugel)

Angebote z.B. Hypo mit Kreditbetrag EUR 100.000,00 Laufzeit 25 Jahre Zinssatz 3,25% p.a. fix für 10 Jahre oder 2,75% p.a. fix für 5 Jahre ähnliche gibts auch bei Raika, ...google hilft siehts so aus wie wenn die Banken selbst darauf vertrauen, weil sonst würden dies nicht verkaufen - wenn man noch dazu von einem Aufschlag im Bereich von 1,5% ausgeht... Meine persönlcihe Schlussfolgerung war, dass ich keine Fixzins bzw Caps mache, da die Banken selbst nicht an höhere Zinsen innerhalb der nächsten 10Jahren glauben. Wichtig sicherlich auch, dass man nach 10Jahren wieder neu bewerten kann bzw. von einer anderen Restkreditsumme ausgeht. |

||

|

||

|

Hallo Helenos, hier gibt es dazu Erfahrungen und Preise: Zinssatzentwicklung |

||

|

||

|

Wenn die Euribor Zinsen in den nächsten 2 Jahren bei über 1,25% liegen, wäre man mit einem Fixzinsangebot von 2,75% besser gefahren.

Die Banken spekulieren, dass die Zinsen innerhalb der nächsten 5 Jahre unter 1,5% bleiben. Steigen die Zinsen über 1,5% verliert die Bank und der Kreditnehmer gewinnt. Steigt der Euribor um 260 Basispunkte, ist der Aufschlag im Minusbereich. |

||

|

||

|

Ich will mir ja nicht anmassen, dass ich in die Zukunft sehen kann, aber wenn soviele Banken zur Zeit Fixzinsen mit 3,2% auf 10 Jahre anbieten (ohne Gebühr), dann denke ich dass die Wahrscheinlichkeit von hohem Euribor geringer ist als ein Euribor durchschnittlich unter 1,75%. ich weiß auch nicht ob die Wirtschaft einen hohem Euribor vertragen würde. |

||

|

||

|

und hier gehts ja auch darum, ob sich die wirtschaft/ die banken/ die länder so einen hohen euribor "leisten" wollen denn mit niedrigem euribor und hoher inflation, was ja aktuell der fall ist, ENTschulden sich staaten und banken nämlich drastisch, und das wird noch eine weile so sein müssen |

||

|

||

|

Hallo,

zum letzten Beitrag: ...und hoher Inflation, was ja aktuell der Fall ist ... Na ja, derzeit ist die Inflation mit Sicherheit nicht hoch, würde mal schäzten so 2,5 - 3 %. Ich kenn noch Zeiten von 9 und 10 %, das ist hoch!! Wenn die Zinsrate unter der Inflationsrate ist, entschuldet sich der Schuldner immer, wieviel hängt eben von der Differenz ab. fg fg |

||

|

||

|

das ist es ja was mich stutzig macht, die Inflation ist höher als die Zinsen - irgendwie absurd, ich leih mir Geld und die Schulden werden wertmäßig weniger. |

||

|

||

|

michael treichl ist weit genug weg, um die wahrheit - sagen zu dürfen... sein bruder ned: http://www.format.at/articles/1304/931/350771/saemtliche-massnahmen-ezb

die merkel hat griechenland zu dessen schaden (und wegen dem öl-deal mit den amis) mit gewalt in der €-zone gehalten... und hat seit niedersachsen ein problem mehr. de facto sollte die amplitude nach unten schon ausgereizt sein, seit dem draghi-sager zur erholung der wirtschaft sehen wir dieselbe entzwicklung wie in den letzten jahren bis 2012: kaum glaubt man an ein anspringen der wirtschaft, geht's mit den zinsen nach oben. http://www.prognose24.eu/2013/01/euribor-prognosen-2013-18-banken-sehen.html das problem dabei: die krise dauert schon zu lange, das heißt: die eu-bürger aus portugal, griechenland, spanien und irland sitzen schon auf den koffern, um in der eu nach arbeit zu suchen... und imho wird das die erholung massiv verzögern, weil die leute wie immer zu spät dran sind. viel mehr als 0,4% wird der 3m-euribor nicht hinkriegen, das sagt nämlich auch noch gar nix über das tatsächliche vergabeverhalten der banken... schön, wenn der euribor niedrig ist; das nutzt nur nix, wennst irre aufschläge zahlen oder irre sicherheiten bringen sollst... und das wird mit basel III - wenn's mal mit dem verzögern aus ist - genau darauf rauslaufen, weil die banken mit den erhöhten eigenkapitalquoten weniger kreditvolumen vergeben können und damit am einzelnen kredit mehr verdienen wollen/müssen... |

||

|

||

|

Wie groß ist derzeit die Gefahr einer kreditinduzierten Immobilienblase? |

||

|

||

|

imhom ned so groß... wenn's besser werden sollte, gibt's keine flucht mehr in immos... die angstkäufer von 2012 wird's auch wegen der besteuerung 2013 nimmer geben... und auch keine blase mehr. da ist z.b. russland wegen der steuern deutlich attraktiver... |

||

|

||

|

Ich sehe in meinem Bekanntenkreis ziemlich viele Häuslbauer, die vor einigen Jahren noch nicht in der Lage waren ein Haus zu finanzieren. Alle rechnen mit langfristigen Finanzierungszinsen von unter 2,5%, ich finde das ziemlich "mutig".

Bei einem Kredit über 25 Jahre bedeutet eine Zinssteigerung von 2% auf 5% immerhin eine um 40% höheren monatlichen Belastung - ob diese Tatsache Jedem bewusst ist bezweifle ich. |

||

|

||

| Hallo Helenos, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

dass die zinsen aber die nächsten 5 (?) jahre so drastisch steigen werden ist aber schon eher unrealistisch, und nach diesen 5 jahren spricht man ja auch von einer ganz anderen restverschuldung wenn bei jetzigem zinsniveau zB 700,- /monat raus kommt, ich mir aber locker 1000,- leisten kann, dann kommt man in den 5 jahren nochmal um ein ganzes stück runter von der rest verschuldung, dann sind etwas höhere zinsen auch zu verschmerzen kredite mit variablen zinsen werden aber immer "wetten" bleiben, das war auch schon vor 20 jahren so |

||

|

||

|

.Darum soll man auch bei der Finanzplanung die Finanzierung mit 6% auch rechnen um zu sehen ob man sich das auch leisten kann. Und erst wenn das zutrifft sollte man starten.

Hat den Vorteil, dass man über die 5 Jahre auch immer noch ruhig schlafen kann und nebenbei für etwaige Sondertilgungen ansparen kann. Wenn man bei der aktuellen Zinsbelastung schon die Rate zusammenkratzen muß ist es sowieso eine Lotterie. lg, |

||

|

||

|

mischen - man könnte ja auch einen Teil fix und ein Teil variable nehmen. Falls man später mal ein bißchen Geld über hat, kann man den variablen Teil früher zurückzahlen.

Im Übrigen finde ich, dass man gerade jetzt einen Fixzinskredit nehmen sollte (auf 5-7 Jahre), vor allem wenn man knapp kalkuliert hat. Gerade am Anfang ist das Risiko hoch, dass man sich finanziell übernimmt (zu optimistisch bzw. nicht erwartete Kosten). Die Zinsen werden nicht weiter sinken, sondern nur steigen. Mit Fixzins sichert man sich einen niedrigeren Kredit. Darauf dass die Bank mit niedrigen 3M Euribors spekulieren würde ich nicht rechnen. Wenn man jetzt einen Fixzinskredit abschließt, sichert sich die Bank das Risiko bei einer anderen Bank oder bei Swaphändlern ab. Eine Aussage über die Erwartung der Bank ist das auf keinen Fall |

||

|

||

|

@bateman

Meiner Meinung nach sollte man die jetztige Zinsphase ausnutzen - soll heißen variabler Kredit und Sondertilgung. Wichtiger Punkt --> mit Kreditbeginn hat man die höchsten Schulden und somit ist jedes 1/10 Prozent viel teurer. Einfaches Bsp. 150.000€ auf 25Jahre 1, variabel (mit jetzt) 1,5% Rate 610€ 2, fix mit 3,0% Rate 721€ Der Große Unterschied im 1. Jahr: 1, Gesamt 7320€ gezahlt davon 5450€ Tilgung 2, Gesamt 8650€ gezahlt davon 4540€ Tilgung Den Unterschied der Zahlung steck ich lieber in eine Sondertilgung. Der Vorteil einer Fixzins über 5-10JAhre ist meiner Einschätzung nur dann gegeben, wenn sehr kurzfristig die Zinsen in die Höhe schiessen. Dies kann man natürlich die nächsten 5-10 Jahre durchrechnen - mein persönliches Ergebnis was, dass man bei hohem Schuldenstand die Tilgung hoch und die Zinsen gering haben will - nanonaViel lieber geh ich in 5-10 jahren betteln zur Bank oder Umschulden, wenn ich wirklich absehbar wäre, dass die Zinsen über längere Zeit die 6% durchbrechen |

||

|

||

|

da muss ich nochmal mit meiner Beraterin reden, da ist der Aufschlag allein bei 1,5%.... Ich bin bei Dir, dass die Fixzinsoption die teurere Variante ist, dafür hat man die Sicherheit, dass eine Zinserhöhung einem nicht wehtut. Die Frage ist ja nicht, ob die Zinsen wieder steigen, sondern nur wann. Und wirklich seriös beantworten kann das keiner. Wenn man aber finanziell etwas Spielraum hat, ist die variable Verzinsung sicherlich sinnvoll. |

||

|

||

|

Nur eine kleine Bsp-Rechnung

Hoffentlich selbsterklärend: links 3M+Aufschlag - rechts 5Jahre Fix und dann variabel grün 0,5%, gelb 1% orange 2% und rot 5% 3M Euribor Differenz der Raten jährlich als Sondertilgung.  Edit: Stimmt aber nicht ganz mit den obigen Beitrag von mir Zusammen - fix Zins 2,75% und ersten JAhre gleich mit 0,5%3M gerechnet |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.