Fixzins Kredit Sondertilgung oder ansparen

|

|

||

|

Ich kann mir eher kein Szenario vorstellen wo du mit Sondertilgen im Vorteil bist. Die Zinsen (auch eine Erhöhung ist heuer noch möglich) werden, zumindest nach den derzeitigen Wortmeldungen, eine längere Zeit oben bleibt. Was längere Zeit bedeutet kann ich dir nicht sagen, von zumindest einem Jahr würde ich aber schon ausgehen. Eine Option könnte sein, jetzt 1 Jahr binden und nächstes Jahr 3 Jahre binden. Man muss aber auch dazusagen, dass 70.000 jetzt nicht mehr der enorme Kreditbetrag sind, da machen kleine Prozentunterschiede jetzt auch nicht diesen großen Unterschied ;) Hast du generell überlegt wie dein Investitions-/Sparplanverhalten die nächsten 15 Jahre ausschauen soll? Was ist mit ETF, Bausparer, etc..., gibt es andere Überlegungen (im Haus noch was großes geplant in ein paar Jahren)? |

||

|

||

|

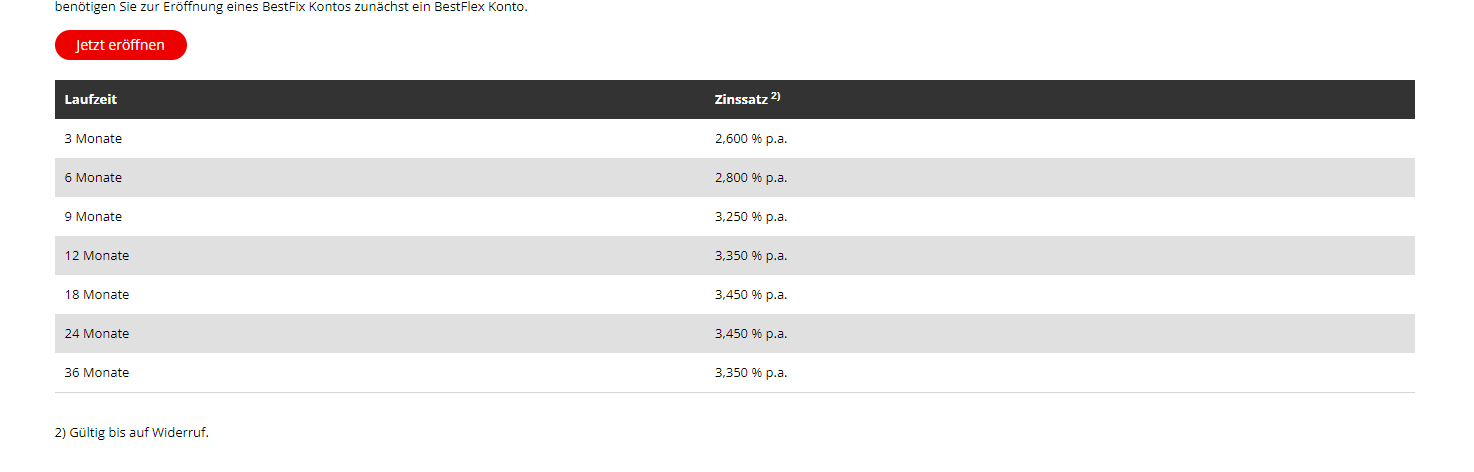

Hallo, Santander bietet für 18 und 24 Monate 3,45% und 36 Monate die 3,35 Den Teil den du jetzt 3 Jahre anlegst kannst du dann Sondertilgen in 3 Jahren sollten die Zinsen fallen und du hast pro Jahr 1% verdient und Zahlst einmalig die 1% Pönale. In deinem Fall würde ich auf keinen Fall Sondertilgen wenn ich einen Fixzins mit 1,25% habe. Durch das zusätzliche Cash hast du neben den wirtschaftlichen Gewinn auch die flexibiltät/Sicherheit eines ordenltichen Puffers. VLl tun sich ja jetzt auch opportunitäten auf wo es Sinn macht Cash zu haben (Günstige Immos oä) Eventuell kann man ja auch einen Teil langfristig anlegen in einen ETF oä, wenn du so eine gute Sparquote hast.  |

||

|

||

|

unabhängig davon, dass eine gewisse liquide Reservebildung für unerwartete finanzielle Belastungen absolut Sinn macht: Die täglich fällige Einlage (Sparbuch, Konto) ist zum Zinsvergleich mit einem langfristig gebundenen Kreditzinssatz nur bedingt geeignet. Folgendes muss dabei beachtet werden: 1) die Zeit der "Nullzinsen" (auch bei den mehr oder weniger lang gebundenen Einlagen) war ein länger als geplantes Ausnahmekapitel in der Wirtschaftshistorie und ist nun vorbei. Auf ein deutliches Sinken der EUR-Notenbankzinsen würde ich daher nicht spekulieren - im Gegenteil: der "Kampf" gegen die Preissteigerungsraten wird noch eine Zeit lang andauern. Was passiert, wenn man zu früh lockert, zeigt die Vergangenheit - und für Interessierte auch der folgende Artikel (https://cepr.org/voxeu/columns/beware-premature-celebrations-inflation) 2) Mit "Normalisierung" der Zinskurve wird die Verzinsung längerfristig gebundener Einlagen wieder höher als für kürzerfristige/täglich fällige Einlagen. 3) Die Höhe längerfristiger Einlagen hängt im Wesentlichen von den Refinanzierungskosten (Liquiditäts- und Funding- (= Risiko = Bonität)kosten) des jeweiligen Institutes ab. Mit dem Zurückfahren der Notenbankliquidität werden auch diese Kosten steigen - bedeutet: höhere längerfristige Zinsen, die auch zu höheren Einlagen- (und auch Kredit-)zinsen führen. 4) Die aktuellen Inflationsraten entwerten sowohl deine Verbindlichkeit aber auch deine Einlagen - unabhängig davon, ob die jetzt mit 3, 3,5 oder 4% (vor KESt) verzinst sind. Solange Preissteigerungsraten von deutlich mehr als 3% vorherrschen, ist der Effekt auf der Kreditseite stärker als auf der Einlagenseite. Mein Fazit: Eigentlich bist du in einer komfortablen Situation. Dein Kredit ist bei hoher Inflation zinsfixiert und du kannst Veranlagungsmittel aufbauen, die schon jetzt auf täglich fälliger Basis eine höhere Verzinsung generieren als die Kreditzinsen kosten - Tendenz steigend. Abhängig von deinem Risikoprofil würde ich mich peu á peu einer "höherwertigen" Veranlagung zuwenden, die dann durch Diversifikation zumindest die realistische Chance bieten sollte, zumindest die Inflation zu schlagen. |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

|

||

|

||

|

Wie schon geschrieben, aktuell wird rein finanziell sondertilgen nicht lohnen, wie man es im Detail macht hängt auch von der Gesamtlaufzeit des Kredits ab bzw. was im Jahr 2031 überhaupt noch offen ist (bei aktuell 70k vermutlich nicht viel?). Grundsätzlich könnte man einfach den Teil der nach Ablauf der Zinsbindung noch offen ist in eine Staatsanleihe die 2031 ausläuft anlegen, dann hat man die Zinsdifferenz ohne Risiko fix "gewonnen". Alternativ kann auch in Festgeld mit langer Laufzeit anlegen, Kommunalkredit bietet auch 96 und 120 Monate zu je 3,6% an (nur ist eben die Frage, ob da überhaupt noch was zu tilgen übrig wäre). Aber wie auch schon erwähnt, der Gesamtbetrag ist, auch in Relation zur Sparrate, offensichtlich nicht mehr gewaltig, vllt kann man auch einfach den Kredit (ohne Sondertilgung) weiterlaufen lassen und das übrige Cash unabhängig davon (egal was das dann konkret genau bedeuted) anlegen/nutzen. Sollten sich die Zinssituation ändern und sonderilgen wieder lohnen, sollte das bei der Summe/Sparrate ja jederzeit leicht möglich sein und die mögliche Pönale ist bereits sehr überschaubar. |

||

|

||

|

erstmal vielen dank für die vielen und sehr guten Antworten/Ratschläge. Werde versuchen auf jede einzugehen :) Im Außenbereich sind noch ca 40k-50k offen. Die möchte ich angehen, sobald es angespart ist (Also wenn Anspar Vermögen= offenes Schuldsaldo + die 40k). Demnächst wird auch ein Auto fällig, weshalb ich den großteil des Geldes doch sehr flexibel halten möchte (Tagesgeldkonto) das wär in der Tat eine interessante Überlegung. Die höhe der jährlichen Sondertilgung in die 24 Monate Bindung zu stecken. Das wäre für das erste Jahr die Worstcase Rechnung: (3,45*0,75)-1,25-1=0,3375% (eine etwaige Pönale miteingerechnet, sollte nach den 24 Monate keine attraktiven Sparangebote mehr verfügbar sein. Das zweite Jahr wären dann (3,45*0,75)-1,25=1,3375. Würde eine sichereres Plus bei einer angenommen Sondertilgung von 15k nach den 24 Monate von 250Euro ergeben (im bestcase wenn weiter veranlagt/gespart wird sogar ca 400Euro Gewinn) In der Art jährlich eine Festgeldleiter anlegen wäre eventuell die risikoärmste und beste Idee (also die 15k Sondertilgung jährlich in eine 24 monatige Festgeldkonto stecken) dafür bin ich zu risikoarm und tu mir auch schwer in die Materie zu kommen (fehlt teils auch die Lust /Zeit dafür) du meinst damit die Festgeldkonto sollten mit der Zeit deutlich attraktiver gegenüber den Tagesgeldkonten werden? ja bin ich komplett bei dir. In Bezug auf den Fixzinskredit spielt mir die aktuelle Inflationslage gerade in die Hände. die Rate ist (bewusst) sehr niedrig gewählt (war immer schon der Plan, kleine Rate, dafür kontinuirlich sondertilgen (bzw. diese pro Jahr zusätzlich ansparen). Würde ich ab jetzt nichts mehr sondertilgen, wären nach der Fiszinsphase noch ca 40k offen. du meinst mit den 40k Restschuld in 2031 Staatsanleihen kaufen und diese 2031 wieder verkaufen? Hab ehrlich gesagt null Ahnung, was man da an Zinsen bekommt, bzw. wie diese gehandhabt werden. |

||

|

||

|

Hallo massiv50er, hier gibt es dazu Erfahrungen und Preise: Fixzins Kredit Sondertilgung oder ansparen |

||

|

||

|

die Idee scheint mir derzeit wirklich am sinnvollsten zu sein (zumindest für meine geringe Risikobereitschaft). Sollte ich mal zu Jahresende keine attraktiven Festgeldkonto finden (Grenze wird wohl bei kleiner gleich 3% liegen), kann ich die 15k flexibel doch sondertilgen. Die bestehenden Festgeldkonten mit den vergangenen Sondertilgungs-Volumen laufen ja risikolos weiter. |

||

|

||

|

ja |

||

|

||

|

Du könntest grundsätzlich sowas wie (ohne wirklich recherchiert zu haben) die "0,900 % Oesterreich, Republik Bundesanleihe 2022-2032" (ISIN: AT0000A2WSC8) kaufen, die hat eine Fälligkeit am 20.02.2032 und damit ziemlich ähnlich der Laufzeit Deines Kredites. Diese Anleihe hat eine Rendite p.a. von 3,5% (vor KESt) und wenn Du sie ohnehin bis zum Ende hälst, hast Du kein Kursrisiko. Kann man aber auch noch einfacher haben, da es eben auch Festgeld zu 3,6% mit 96 Monaten gibt, damit könntest Du Dir auch den Zinssatz bis Oktober 31 sichern:  Von den 8,339 Ertrag 25% KEst abziehen und Du hast mit einer Anlage von aktuell 34k beim ablaufen der Zinsbindung die 40k flüssig und kannst, wenn es dann Sinn macht, die komplett tilgen (in der variablen Phase gibt es ja auch keine Pönale mehr). Macht aber nur Sinn, wenn man eben keine Flexibilität etc behalten möchte, sondern einfach "nur" einen kleinen Zinsgewinn fixieren will. In Deinem Fall bietet sich vermutlich eine Festgeldleiter noch mehr an. |

||

|

||

|

ja denk ich auch... mehr Flexibilität auf jedenfall. Gibt es Empfehlungen für den Zeitraum von den Festgeldkonten von einer Festgeldleiter? Oder ist das ~24Monate eh eine gute Wahl? |

||

|

||

|

Warum denn überhaupt sondertilgen? Du zahlst die 1% strafe, damit du den günstigen Kredit um 1,25 % "loswirst"? |

||

|

||

|

die Pönale mit 1% wird nur fällig, wenn ich pro Jahr mehr als 15k sondertilge. Generell ist ja derzeit keine Sondertilgung angedacht... die Pönale haben ich in die Risk-Rechnung mit reigenommen, sollten die Einlagezinsen wieder stark fallen. |

||

|

||

|

Der Vorteil davon, den Kredit vorzeitig vollständig zurückzuzahlen, besteht darin, dass man dann die bisherige Kreditrate jedes Monat zum investieren (oder konsumieren) verfügbar hat! Stellt euch vor ihr hättet ein abbezahltes Haus: Würdet ihr ernsthaft das Haus belasten, um Zinsarbitrage zu betreiben?! 😅 Wohl kaum. |

||

|

||

|

Dann würde ich die 15k ausnutzen und sondertilgen |

||

|

||

|

Wenn er die offene Kreditsumme schon auf der Seite hat, dann kann er auch jetzt schon den kompletten Überschuss anderweitig nutzen. |

||

|

||

|

Risikolos mit abgesichertem Tagesgeld? Aber sofort😅 Aber ich verstehe im Gegenzug jeden, dem die wirtschaftlich natürlich sinnvolle Entscheidung emotional belastet. Das Geld ist ja für uns da und nicht wir für das Geld. Da bringen mir die Gewinne auch nichts, wenn ich mich damit nicht wohl fühle. Das wiederum ist inhaltlich nicht logisch. Aber das wurde bereits zur Genüge erörtert.

|

||

|

||

|

ja schlussendlich ist es eine Entscheidung zwischen Emotionen und wirtschaftlichkeit/Rationales Denken.... Aber Schlussendlich gönnt man sich mehr Flexibilität/Freiheit und nimmt zusätzlich das Zuckerl mit den Gewinn durch Zinsarbitrage mit. Irgendwie fühlt es sich dennoch Spekulativ an ^^ |

||

|

||

|

Das schaue ich mir an. 😅 Ich wette, du würdest es nicht machen. |

||

|

||

|

Ich befürchte, die Wette wird für immer offen bleiben, da mir keine Bank aktuell den Kredit bei 1,25 % ausweitet. Aber natürlich würde ich in der jetzigen Situation noch lieber mit jemanden tauschen, der bereits alles abbezahlt hat und die nächste Karibik-Kreuzfahrt plant😅 |

||

|

||

|

Etwas OTOT [Off Topic]: Ich würde mir schon an deiner Stelle ein Wochenende Zeit nehmen, um gute Literatur zum Thema Vermögensaufbau durchzuackern. Denn die wichtigsten Hebel hier lauten: Beständiger Zinsgewinn á la lounge und grobe Fehler vermeiden. Gepaart mit dem Zinseszinseffekt deckt diese Bedürfnisse ein ETF sehr gut ab, denn was gibt es "risikoärmeres" als einen ETF über den MSCI World gestreut? Damit deckst du die meisten großen Firmen weltweit ab... Mein derzeitiges Lieblingsbuch zum Thema Geld, welches auch auf die Psychologie auf die üblichen Fehler, die wir in Geldbelangen so eingehen (wie z.B. die totale Unterschätzung des Zinseszins Effektes): "Über die Psychologie des Geldes" https://www.amazon.de/%C3%9Cber-die-Psychologie-Geldes-Lektionen/dp/3959724438/?tag=showlowestprice-21 |

||

|

||

|

Bitte nicht Diversifikation innerhalb einer Assetklasse mit dem Risiko der Anlage verwechseln. Ein ETF auf den MSCI World ist eine kostengünstige Möglichkeit an den Chancen und Risiken des weltweiten Aktienmarktes zu partizipieren, der ist aber an sich hochriskant und man ist damit auch noch NULL über verschiedene Assetklassen diversifiziert. Es hat schon einen Grund warum man beim Onlinebroker ein Anlegerprofil ausfüllen muss und diverse Risikohinweise "wegklicken" muss. Der gröbste Fehler den man beim Vermögensaufbau überhaupt machen kann ist das unterschätzen von Risiken bzw. das überschätzen der eigenenen Risikotragfähigkeit. Wenn jemand sich schon selber als "risikoarm" bezeichnet, ist eine Anlage in Aktien schlicht nicht geeignet. Das ist eine ganz andere Risikoklasse wie die Frage ob man sondertilgt oder die Sondertilgung am Sparbuch anspart.

|

||

|

||

|

Ja, da hast du natürlich Recht. Mir ging es vielleicht auch eher darum, dass man zumindest informiert die Entscheidung trifft. Oft genug hörte ich schon "der RGK RGK [Ringgrabenkollektor] ist nichts für mich", allerdings wußte die betroffene Person meist garnicht, was ein RGK RGK [Ringgrabenkollektor] überhaupt ist. Ich glaube es auch zu verstehen, wenn jemand risikoarm investieren will. Aber manchmal macht man auch das aus Mangel an Informationen. Zum Beispiel könnte man Geld für die Kinder aufs Sparbuch geben, mit 18 bekommen sie es, gut ist es. Ich denk mir aber: Über so einen langen Zeitraum geb ich der Börse die Chance, VIEL MEHR an meine Kinder als "Startgeld" weitergeben zu können als mit Sparbuch. (Und wenn sie gescheit sind, lassen sie es liegen). Sollte allerdings ein Totalverlust eintreten, dann haben die Kids halt kein Startgeld - Existenzbedrohend ist dieses Geld, wenn es weg ist, deswegen ja nicht. (Deswegen hab ich auch Fixzinskredit statt variabel, weil dort könnte es sehr wohl ein Problem werden.) Ich gehe hier bewusst das Risiko ein, um mehr Chancen zu haben. Nichts gibt es umsonst. 😉

|

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]