Euribor schießt nach oben - Seite 10

|

|

||

|

Naja, das ist ja nur die persönliche Meinung von Gemeinderat, dass das für viele so wäre. Hat aber nichts mit der Realität zu tun bzw. der Schattenrechnung, die eine Bank vor Vergabe macht |

||

|

||

| Hallo chrismo, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Ich habe mit fatal nicht gemeint, dass man sich das nicht mehr leisten könne, sondern nur, dass es halt auf die Gesamtlaufzeit freilich einfach was ausmacht. Das ist alles. Und die Schattenrechnung der Bank ist das Eine, was ich dann tatsächlich trotzdem bezahle ist eben die Realität. Es ist ja okay, wer in dem einen Thread die günstigsten Schrauben online sucht und dem dann in einem anderen Thread möglicherweise nicht so wichtig ist, ob er 1/4 % mehr Zinsen bezahlt. Zum Thema Preise wurde ja im anderen Thread schon erklärt, dass der Baukostenindex hier stärker wirkt als die Inflation. |

||

|

||

|

Hallo Altromondo, hier gibt es dazu Erfahrungen und Preise: Euribor schießt nach oben |

||

|

||

Ich versteh den Anlass der Diskussion nicht ganz.  der 3M Euribor ist aktuell auf seinem Allzeittiefststand oder sehe ich das falsch? |

||

|

||

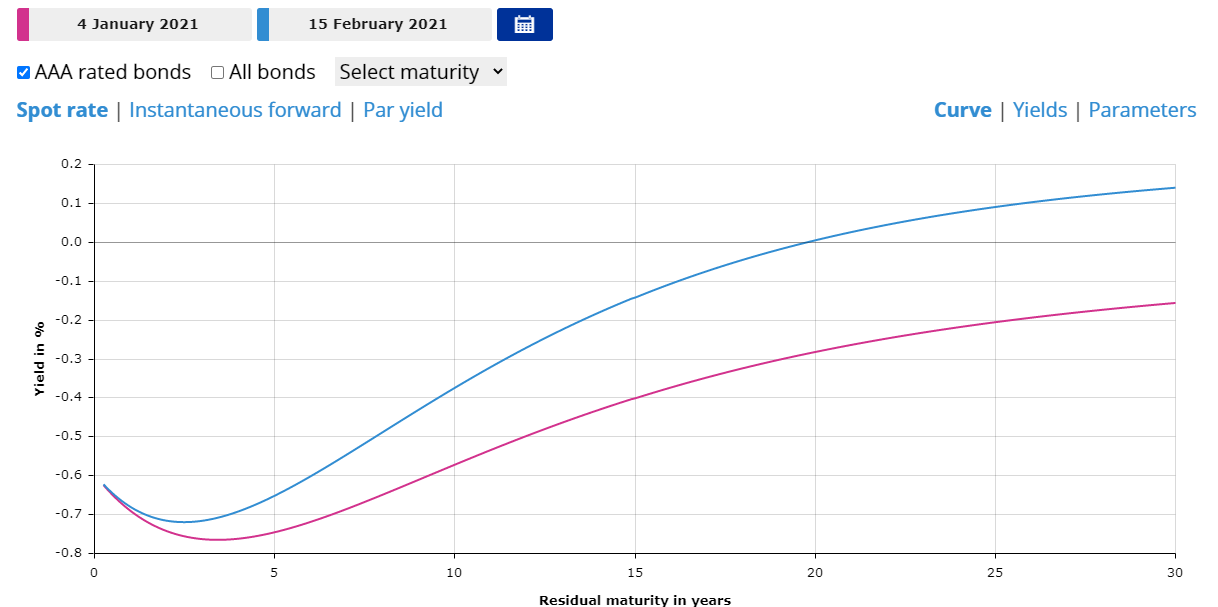

Auslöser waren die (erstmaligen) minimalen Verteuerungen bei bestimmen Konditionen bzw. die Feststellung (leicht) steigender Swap-Sätze und die damit verbundene Änderung der Zinskurve seit Jahresbeginn (siehe unten), die für nur 1,5 Monate relativ deutlich ist. Eine solche steilere Zinskurve wird überlicherweise als Indikator für steigende Zinserwartungen gedeutet, d.h. auch der 3M-Euribor könnte (!) vor einer Trendwende stehen. Das ist natürlich weit weg von "schießt nach oben" und der 3M-Euribor würde selbst dann vermutlich nur zu einem Teil folgen.  |

||

|

||

|

ah, verstehe. Danke für den Hinweis. Hättest du vielleicht einen Link zu diesem Diagramm? Mich würden noch einige Werte vom Vorjahr dazu interessieren. |

||

|

||

|

Ja klar, gibt es direkt bei der ECB: https://www.ecb.europa.eu/stats/financial_markets_and_interest_rates/euro_area_yield_curves/html/index.en.html

|

||

|

||

Auf der angegeben Seite kann man die AAA Staatsanleihen nach Fälligkeit sortieren:  Die 10y US Treasuries sind von 1% auf 1,30% gestiegen. Mein Kommentar: Das war zu erwarten, bei den US ist es so, dass über 40% alle je ausgegeben Staatsanleihen aus dem letzten Jahr stammen. Dass die Zinsen deshalb leicht steigen, gemeinsam mit der Erwartung steigender Inflation - insgesamt würde ich das nicht überbewerten. Ich mein, 30 Jahre 0,2% as bleibt da außer einem Verlust, nach Inflation! Man sollte nominelle Zinsen auch immer im Zusammenhang mit der Inflation sehen. Kommer schreibt zwar, dass Zinsanpassung oft schnell kommen und mehrere Prozent ausmachen. Ich glaube aber, dass die Staaten sich das aktuell nicht leisten können, und dass es deshalb nicht mehr deutlich weiter nach oben geht. Bin alles variabel und glücklich - das hängt aber immer auch von der Kreditsumme ab. |

||

|

||

|

Naja ich denke im Normalfall ist einem das bewusst wenn man komplett variabel verzinst. Denke va bei sehr hohen Kreditsummen und/oder wenns ne knappe Gschicht ist nehmen die meisten sowieso Fixzins. Wir haben alles variabel genommen vor 5 Jahren und gut wars. Uns war aber sehr wohl bewusst, dass eine deutliche Zinssteigerung möglich ist. Fatal wär das nicht, nur realistisch möglich auf 25 Jahre Laufzeit gesehen. |

||

|

||

|

Ich kenn allerdings allein 4 Familien die eine Zinssteigerung von 1% schon vor massive Probleme stellen würde. Die haben sich aber trotz aller Warnungen von der Größe ihrer Häuser und dem ganzen Luxusdrumherum nicht abbringen lassen. Mit Kurzarbeit schwitzens jetzt schon - ein Zinsanstieg um 1% würde sie schon vor massive Probleme stellen |

||

|

||

|

Das halte ich als Ökonom für eine Fehleinschätzung. Die meisten Staat haben ihre Finanzierungen längerfristiger und fixer ausgerichtet. Steigende Zinsen tut beispielsweise dem österreichischen Budget weit nicht mehr so weh wie vor zehn Jahren. Gleichzeitig hast du dann in der Regel höhere Inflation und die Staaten inflationieren ihre Schulden dann leichter weg. Ich hab auch keine Glaskugel einstecken und kann so wie niemand den Zeitpunkt voraussehen, aber die Schuldenlast die jetzt durch Corona noch mal explodiert ist, wird sich nur durch höhere Inflation oder sehr sehr starkes Wachstum oder Schuldenschnitte reduzieren lassen und da erscheint mir die erste Variante am Gangbarsten. Zumindest sollte man sich nicht darauf verlassen, dass das was die persönlichen Finanzen umbringt, auch einen Staat wackeln lässt. |

||

|

||

|

Dem Staat mag es vielleicht nicht schaden aber wenn dann Firma um Firma pleite geht weil sie ihre Kredite nicht mehr Zahlen können und die leute am Arbeitsamt klingeln ist es dann dem Staat vermutlich auch nicht egal. |

||

|

||

|

Natürlich ist es ihm nicht egal aber das ist halt nicht nur schwarz weiß. Um bei den Zinsen zu blieben, 1-2% mehr während die Wirtschaft zB nach Corona wieder anzieht bringen weder viele Unternehmen noch viele private und schon gar nicht den Staat um. Aber einzelne unternehmen und häuslbauer die am Limit kalkulieren kann es das Gnack brechen. |

||

|

||

|

Oder die beginnen gar nicht erst zu bauen und der Bauboom ebbt ab - zum "Wohle" der Preise der Hausbaufirmen ;) für den Kunden... (vielleicht...) |

||

|

||

|

naja, das sind, bei aktuell 320 Mrd., immerhin 3,2 - 6,4 Mrd. zusätzliches defizit, per anno! auch kein pappenstiel. |

||

|

||

|

Nein, den der Großteil der Staatsschulden hat fixe Zinsen und zum Teil extrem lange Laufzeiten (bis zu 100 Jahre, durchschnittliche Restlaufzeit aktuell 10,4 Jahre). Eine Zinsänderung beim 3 Monats Euribor würde daher eben nur zu einem kleinen Teil bzw. mit großer Verzögerung auf die Zinslast durchschlagen (in beide Richtungen, deshalb ist auch aktuell der effektive Zinssatz der Staatsschulden trotz negativer Zinsen bei +1,5%), eine gleichzeitig ansteigende Inflation jedoch sofort die realen Schulden "weginflationieren". |

||

|

||

|

Nein das ist falsch, die 320 Mrd. sind nicht flexibel zu bedienen. 2019 hat der Bund 26,3 Mrd. aufgenommen, und das für Minuszinsen, also sind Neukredite in diesem Jahr sogar ein Geschäft gewesen. Die durchschnittliche Laufzeit der AT AT [Außentemperatur]-Anleihen sind 10 Jahre, 94% davon fix verzinst! 1-2% mehr ändern da fürs erste einmal wenig bis gar nichts. Wie ich weiter oben schon geschrieben habe, wenn die Zinsen steigen und damit einhergehend (egal was zuerst ist) eine höhere Inflation, dann ist das für die Staatsverschuldung erstmal positiv. Die Daten sind alle aus dem jüngsten Jahresbericht des Fiskalrats aus dem Dezember 2020. |

||

|

||

|

Kannst du mir deine These bitte etwas genauer erklären? |

||

|

||

|

Ist dem nachgewiesen nicht so ? War meinerseits nur eine Vermutung. Ehrlicherweise von mir selbst ausgehend. Wir haben einen variablen Zins gewählt, aber nur weil erstens die Kreditsumme nicht außergewöhnlich hoch war und zweitens weil auch ein Anstieg um sagen wir 6% gut verkraftbar wäre. Wenn mir ein + von 1% ernsthaft Bauchweh machen würde würde ich unter Garantie fix verzinsen. |

||

|

||

|

oder dir sind die 0,X % mehr Zinssatz egal und denkst über den Kredit gar ned mehr nach bis er abbezahlt ist - bei Fixzins. |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.Nächstes Thema: [Gelöst] Einschätzung Finanzierung