Aktuelle Aufschläge Hypothekar-Kredite 2024 - Seite 12

|

|

||

|

ja - tatsächlich. Dürfte die VPI-Anpassung gewesen sein. Im Februar galten noch die 6,78. |

||

|

||

|

Richtig😀 |

||

|

||

|

Guten Tag, liebes Forum, ich darf Vollzug melden. *Bawag Betrag 220k *Umschuldung mit Übernahme Verbindlichkeiten zu 70% Wohnzwecke * Zusätzlich/ Einschließlich Tesla mit abgedeckt *Ein Konsumkredit abgedeckt, der andere wird aus Eigenmittel bedient, damit und mit der PV gehen sich die 70% aus *Funding für PV secured, 21k Rechnungen und für 9k reichen die eingereichten Kostenvoranschläge. Die Details der Finanzierung bei der Bawag: 220k (statt ursprünglich: 250k) 30 Jahre Laufzeit (statt ursprünglich:35) 25 Jahre fix 3,7%, danach 1,25% Aufschlag auf 3MM Euribor (statt erst 3,9 dann 3,8% und statt erst 1,4% Aufschlag auf variablen Zinssatz nach den 25J) 28,40€ Kontoführungsgebühr, wird inflations-angepasst. 2% Vermittlerprovision statt 3% Schätzgebühren von etwa 350€ Bin zufrieden. Bei der Ersten hätte ich 3,6% bekommen ohne Tesla, selber Betrag und Laufzeit. Die Übernahme der Konsumkredite scheiterte dort aber an der mangelnden Fristkonformität der eingereichten bereits erfolgten Sanierungsmaßnahmen mit den abzudeckenden Anadi Konsumkrediten. Ich hatte von Anfang an den Eindruck, die (gemeint ist: Erste Bank, Risiko Prüfung) wollen das nicht und suchen das Haar in der Suppe. Oder lag's an der Vermittlerin bei Willhaben? Was bringen mir 1,8% Provision wenn Sie Versprechen macht, die sie nicht durchbringt. Subjektiver Kommentar: Ich würde sagen, es war schon mal leichter einen Kredit von der Bank zu bekommen, die zieren sich wirklich sehr und mit allen Mitteln. Ich weiß eh, dass mein Fall nicht ganz leicht ist, aber nichts von dem, was ich eingereicht habe ist unredlich oder ungesetzlich. Mein Kreditvermittler war übrigens über die 2% (statt 3% wie schriftlich vereinbart) not amused und ging darauf ein unter der Bedingung, dass er "wie per Gesetz vorgesehen" ab Kreditunterzeichnung seine Tätigkeiten einstellt: 4400 statt 6600€ Provision, ich hab nichts zu verschenken. Danke für die Transparenz hier im Forum - geben, nehmen, leben lassen. Das Ergebnis bedeutet für mich: 1. Über 1000€ weniger Kreditrate, teils durch längere Laufzeit, teils durch halb so hohe Zinsen, damit Hauptziel der Unschuldung erreicht. 2. Mehr Spielraum bei der Haushaltsrechnung 3. Das Gefühl, das derzeit beste marktmögliche Ergebnis erzielt zu haben 4. Ich kann wieder sparen und muss nicht 100% meines Gehalts für die Lebenserhaltung einsetzen 5. Außer den Kosten des Kredits selbst keine Opportunitätskosten, ich kann mein Auto behalten. Als ich damals Wärmepumpe und co auf die Schnelle mit Anadi finanziert habe, weil mir die Genehmigung bei den Banken zu aufwendig waren, hatte ich recht. Es war sogar noch aufwendiger als ich dachte. So gesehen würde ich es wieder so machen. Ich habe für meine Wärmepumpe von Daikin 12300 vor Förderung bezahlt, wer kann da mit? Beinahe wäre das Vorhaben, später per Hypothekarkredit zu finanzieren gescheitert. Insofern hat der Vermittler die 2% redlich verdient, und das Projekt Umschuldung für mich abgeschlossen. To be continued im PV Thread.

|

||

|

||

| Hallo Herbert_21, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Hallo Herbert, super, das freut mich für dich! Und wenn die Zinsen vielleicht mal sinken, schulden wir bei entsprechender Ersparnis um😀. Alles Gute! Lg Alex

|

||

|

||

|

vor allem der Miteinbezug des Tesla in die Wohnfinanzierung ist wirklich top, denn das ist bei vielen der Knackpunkt. daran gibt es nichts auszusetzen. Super Ergebnis - Gratulation!

|

||

|

||

|

Wenn nur die baufirmen auch so die hosen runter lassen würden... |

||

|

||

|

Wie lange ist die Bearbeitungszeit bei der BA bis der Kredit bewilligt wird? |

||

|

||

|

Wenn alles vorhanden ist, 2-3 Werktage. Am schnellsten geht es bei Kauffinanzierungen, da kann es auch schon mal innerhalb eines Tages sein. |

||

|

||

|

bei Einreichung über die Professionistenschiene inklusive aller vollständigen Unterlagen, einwandfreier Bonität, ausreichender Beleihungsquote und Erfüllung der regulatorischen Vorgaben: aktuell binnen 2 Bankarbeitstagen. Wenn der Antrag gleich in der Früh eingebracht wird, kann es sogar am gleichen Tag sein. Jede Abweichung von den oben beschriebenen Parametern verlängert die "time to yes". Bei dem Lohnwachstum .... schwierig. Ist auch der Hauptgrund, warum der Neubau auch in dem als "historisch" zu bezeichnenden 2023 preislich stabil geblieben ist (zum Teil sogar teurer wurde). |

||

|

||

|

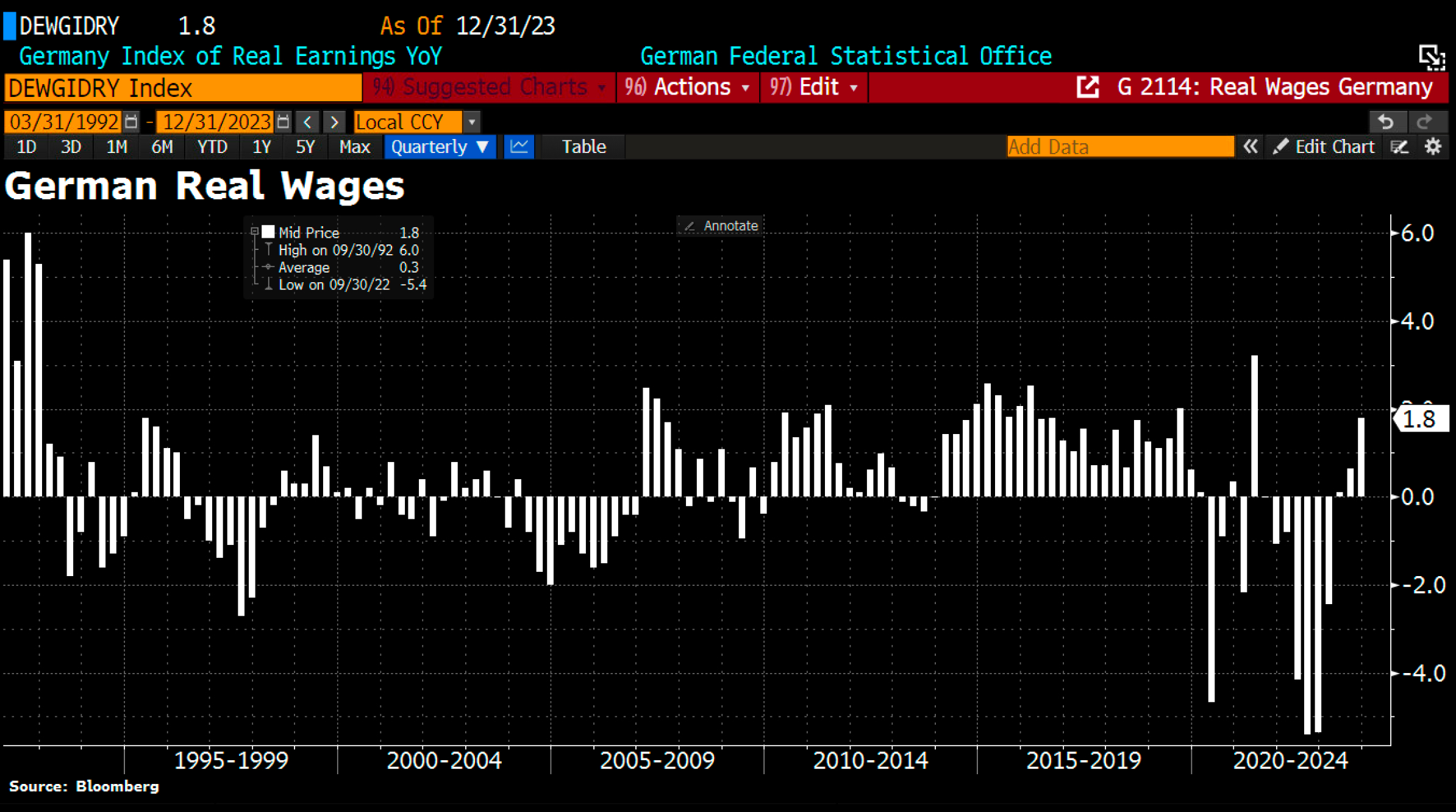

Das Reallohnwachstum ist negativ! Die Kaufkraft ist trotz der nicht geringen Lohnerhöhungen im Schnitt gesunken. |

||

|

||

Wir haben angesichts der gesunkenen Inflationsraten wieder positives Reallohnwachstum (und damit gestiegene Kaufkraft).  Unabhängig davon ändert das auch nichts daran, dass die absoluten Kosten im Hochbau (die zu etwa der Hälfte lohnabhängig sind) nicht merkbar sinken können - außer das Baumaterial wird signifikant günstiger. |

||

|

||

|

Die unart das auto übers haus zu finazieren stirbt nicht aus. Omg dazu wird noch gratuliert . Kannst du nicht erfinden |

||

|

||

|

Gibt es eigentlich seit der Ankündigung des Wohnbaupekts mitte März schon irgendwelche weitere Informationen? Wie geht der Rest der Häuslbauer mit dieser Situation um welche in naher Zukunft mit dem Hausbau starten wollen? |

||

|

||

|

meines Wissens nicht - nur das, was aktuelle Gesetzeslage ist: https://www.parlament.gv.at/dokument/XXVII/I/2497/fname_1617861.pdf https://www.parlament.gv.at/dokument/XXVII/I/2494/fnameorig_1617839.html für die BAWAG offenbar nicht unartig. Im konkreten Fall handelte es sich um eine Umschuldung - das Auto wurde nicht erst angeschafft sondern war bereits leasingfinanziert und der Finanzierungsbetrag findet in der Besicherung durch die Wohnimmobilie offenbar ausreichend Deckung. Stimmt - ich erkenne das neidlos an, denn Im Kreditnehmerinteresse ist das auch ein sehr gutes Ergebnis (weil künftig Immokreditzinsen und keine Konsumkreditzinsen zu bezahlen sind) und der Kreditgeber hat nach Abschluss der Bonitäts- und Sicherheitenprüfung bewusst eine Kredit- und Konditionenentscheidung getroffen. |

||

|

||

|

Wobei die nun zumindest auf 20 Jahre ausgelegte Zinslast auf jeden Fall die des derzeitigen Konsumkredites bei weitem übersteigt bzw. übersteigen wird. Aber der KN hatte einen konkreten Anspruch an seinen monatlichen finanziellen Spielraum. |

||

|

||

|

Hab heute mal beim Land NÖ angerufen weil ich eine Frage zur "Eigenheimförderung" hatte, ob diese unbedingt VOR dem Baubeginn beantragt werden muss. --> Antwort, nein! Weiters habe ich kurz nachgefragt bezüglich dem "Wohnbaupaket", jedoch weiß hierzu auch keiner mehr, leider. Abwarten. |

||

|

||

|

Vor dem Baubeginn nicht, jedoch idealerweise vor einer allfälligen Kreditbeantragung (so die Förderung nicht als Zinszuschuss sondern als rückzahlbares Darlehen ausgestaltet ist, das eine erstrangige Besicherung erfordert). Im Nachhinein wird die Vorrangeinräumung schwierig. |

||

|

||

|

Was passiert eigentlich, wenn ich selbst eine Kündigung ausspreche aufgrund der Gebührenerhöhung -> verliere ich mein Kreditkonto und der Kredit wird fällig gestellt? Wäre das nicht super praktisch bei Umschuldung um die Pönale zu entgehen? 😬 |

||

|

||

|

Das Kreditkonto ist integraler Bestandteil des Kreditvertrages. Über dieses wird die Auszahlung der Kreditvaluta und die Rückzahlung des ausgeborgten Kapitals samt Zinsen und Gebühren abgewickelt. Insofern ist die Kündigung des Kreditkontos nur mit einer Kündigung des Kreditvertrages (und der entsprechenden Verpflichtung zur Abdeckung bis zu einem gewissen Zeitpunkt) an sich möglich. Nein, denn mit einer Umschuldung geht die vorzeitige Rückzahlung des Bestandskredites einher - und die unterliegt in bestimmten Fällen der Pönaleverpflichtung (unabhängig davon welcher Grund für die vorzeitige Abdeckung endstand). |

||

|

||

|

Dass sehe ich genau so, 20 Jahre für ein Auto zurück zahlen find ich persönlich schon Hardcore, wenn sich alles finanziell nicht auageht wirds halt kein Tesla (möchte ich btw btw [by the way, übrigens] generell nicht, bleib lieber bei meinen 6 Zylindern :) ), aber das ist ja nicht Thema hier. |

||

|

||

|

Nein, das wird so nicht funktionieren. Der Kreditvertrag ist quasi mit dem Kreditkonto verknüpft und vice versa. Dem Pönale so zu entgehen wäre natürlich so recht kreativ und elegant😊, wird's aber in der Praxis leider nicht spielen. Das kann ich gut verstehen😀. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]