Aktuelle Aufschläge Hypothekar-Kredite 2024 - Seite 14

|

|

||

|

Jup, Umschuldungen sind vom Aktionskredit augeschlossen. Im Link stehen alle wesentlichen Details. |

||

|

||

|

vor allem - du bist ja schon bei der Bank Austria - das wäre dann nicht mal eine Umschuldung, sondern die Änderung der Verzinsungsart von variabel auf fix. Lass dir ein Angebot machen. Das wird zwar nicht bei 3,59% liegen, wie die dort derzeitig bestmögliche Neukundenkondition, sollte aber etwa 1/8% bis max. 1/4% darüber liegen. |

||

|

||

|

Da muss ich offenbar wirklich nochmal nachstoßen, die 2,99 % auf 10 Jahre gewähren sie uns, aber bei den anderen 300k wollen sie 3,77 auf 25 Jahre, obwohl der Eigengrund schon deutlich mehr als die 20% EK Quote wert ist und wir zu zweit ein sehr hohes Einkommen haben 🤔 |

||

|

||

|

Ja - das ist wirklich interessant. Über Makler eingereicht oder selbst probiert? btw: In der Zusage bzw. auch im ESIS steht der bankintern ermittelte Schätzwert der Immobilie. |

||

|

||

|

haben über Makler eingereicht, hatte auch bisher keinen direkten Kontakt zur BA, die Zusage habe ich nicht vorliegen, die wurde mir nur im Teams Call gezeigt, aber die Immobilie ist mündlich wie wir geschätzt hatten 180k wert und wir wollen eben 500k Kredit und inkl. Vorleistungen haben wir 30k an liquiden Eigenmitteln die wir einbringen (es gibt noch andere Assets, aber die wollte ich den Banken nicht in den Rachen werfen) |

||

|

||

|

wozu die Geheimniskrämerei? Er könnte dir genauso die Zusage übermitteln - und da steht wie erwähnt der Schätzwert drinnen. Ergänzend dazu sollte er - vorausgesetzt deine eigene Wertermittlung "passt" - dann halt weiter nach oben eskalieren und über seinen Key Accountant die entsprechenden Pouvoir-Ebenen bemühen. |

||

|

||

|

ich wollte ihn am Montag ohnehin anrufen, weil ich mit 3,77 nicht gerechnet habe Worst Case: wie lang bräuchtest du, wenn ich zu dir wechsle bis zu einem Angebot? Unterlagen habe ich alle parat, Energieausweis kommt im Laufe der nächsten Woche, damit wir nicht um die 2,99 für die ersten 200k umfallen? |

||

|

||

|

Über mich wird die Einreichung bei der Bank Austria nicht mehr möglich sein, weil der Antrag dort schon eingebracht wurde. Das ist ein generelles Thema: wenn ein Antrag bei einer Bank schon platziert wurde (entweder selbst oder via Makler), dann ist dieser für die Einreichung von dritter Seite "gesperrt". |

||

|

||

|

Deutlich, was ist deutlich? Deine selber geschätzten 180.000 €? Es geht um das LTV und die Desktop-Bewertung der BA. Und da gibt es Bewertungsabschläge bzw. Grenzen für die Konditionierung. Wenn das LTV eben nicht genau den bankinternen Vorgaben entspricht, ist die Bestkondition ab 3,65% für 25J FIX eben nicht erreichbar, sondern nur die 2.Bestkondition, das sind eben die gebotenen 3,77%. Du kannst somit zumindest einen Teil deiner anderen Assets einbringen, um das LTV zu erhöhen und auf die um 0,12% bessere Fixzinskondition zu kommen (bzw. ein Achtel besser im variablen Anschluss). Das sollte dir der Makler aber gesagt haben? Da bringt es nix, nach einem anderen Vermittler zu rufen, der a) nicht eingreifen kann, weil du eben bei einem anderen Vermittler (warum eigentlich, Forumsvermittler sind seit vielen Jahren etabliert und rezensiert) unterschrieben hast und die Bank Doppelanfragen nicht akzeptiert b) genau die gleichen Konditionen bei den selben Voraussetzungen bekommt und c) der gewährte Aktionskredit mit einem Zinssatz von 2,99% um ein Vielfaches die 0,12% GAP zum Bestcase des 25j Fixzins (3,65% zu 3,77%) weit kompensiert. Keine andere Bank bietet das aktuell auch nur ansatzweise so an. "Eskalieren" kannst du respektive dein Makler nur, wenn du ein günstigeres Angebot hast, dass den Mischzinssatz unterschreitet. DANN kann der Leiter Mortgage entscheiden, die Kondition auf 3,65% zu senken. Und nur dann kommt es überhaupt zu ihm. Und das bezweifel' ich mal stark. |

||

|

||

|

wie habt ihr den Grundpreis kalkuliert? Bei Einbringung von 30k an eigener Liquidität und 180k an Grundstückswert sprechen wir von knapp 30% Eigenmitteln im Verhältnis zum Projektwert (180k+30k+500k Fremdmittel) = 710k. Für die Bank ist es wichtig, dass das finanzierte Kapital inklusive Belehnwertabschlag (ca. 10-20%) voll besichert ist. Bei 500k Finanzierung (plus eben sagen wir 20%) sprechen wir von etwa 600k, die die fertige Immobilie an bankinterner Bewertung mindestens aufweisen muss. Das bedeutet einen mindestens erforderlichen Liegenschaftswert von aktuell 710k - 600k -30k = 80k. Nachdem es hier eine deutliche Differenz zu eurer Einschätzung gibt, zahlt sich das oben beschriebene Nachfassen jedenfalls aus - bzw. soll dein Makler den Liegenschaftswert aus der Zusage (bzw. wie erwähnt die Zusage gleich selbst) weiterleiten. Dann könnt ihr die weiteren Schritte abstimmen. |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Konkret zur Klarstellung: wenn das LTV >80 ist, ist der Aufschlag

Lg |

||

|

||

|

Unsere Betreuerin bei der BA macht auf mich leider einen sehr wenig engagierten Eindruck - egal was wir von ihr brauchen wird immer mit einem "kann da nix machen" abgetan. Irgendwann werde ich wohl auf sie zugehen müssen - fraglich ist ob gerade schon der richtige Zeitpunkt ist - mit den ins Haus stehenden Senkungen der EZB würde ich vlt. noch etwas warten bis ich mir ein Fixangebot legen lasse. |

||

|

||

|

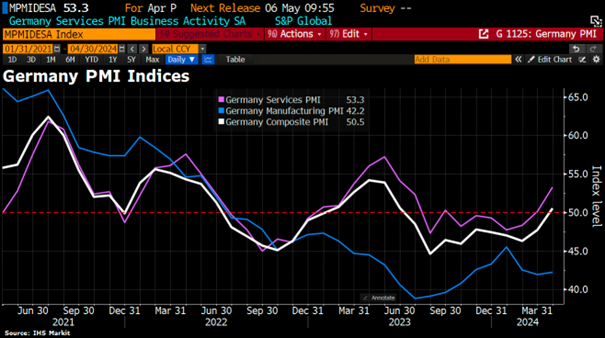

das ist sehr schade Hier bitte immer unterscheiden: - die für die variablen Kreditzinssätze relevanten Geldmarktzinsindikatoren ("EURIBORs") errechnen sich täglich einmal (um 11 Uhr) rein rechnerisch und nicht durch Angebot und Nachfrage durch eine Art Durchschnittsbildung aus den Angeboten der definierten Panelbanken für die verschiedenen Laufzeiten - und orientieren sich mehr oder weniger am Leitzinssatz. - die für die fixen Kreditzinssätze relevanten Kapitalmarktindikatoren (SWAPs) errechnen sich "sekündlich" anhand von Angebot und Nachfrage an den Kapitalmärkten. Die SWAP-Sätze sind in der Erwartungshaltung sinkender Zinsen im Vergleich zu vergangenem Herbst deutlich gesunken (wobei diese seit Jahresbeginn wieder angestiegen sind) - eben aus der Erwartungshaltung des Marktes, dass sich die Inflationsentwicklung bald bessert. Daher haben wir aktuell die Situation, dass die "kurzen" Zinssätze (weil EZB-seitig noch nichts Richtung Senkung unternommen wurde) immer noch höher sind, als die durch die Markteuphorie bestimmten "langen" Marktzinssätze. Ein Zustand, den es viele Monate bereits gibt. Deswegen sind die Fixzinssätze ab z.B. 3,35% für 10 Jahre oder auch 3,65% für 25 Jahre immer noch deutlichst tiefer, als die variablen Zinsvereinbarungen mit gegen 5%. Bedeutet: nur weil die EZB den Leitzinssatz senken möge, heißt das nicht zwangsläufig, dass die SWAP-Sätze (die ja für die Fixzinsvergabe relevant sind) auch sinken. Gegenwärtig (seit Jahresbeginn) steigen diese ja wieder - obwohl die EZB mit Juni die erste Senkung in Aussicht gestellt hat. Und wenn man sich die in dieser Stunde publizierten Deutschen Einkaufsmanagerindizes ansieht (speziell jenen für den Dienstleistungsbereich), dann stellt sich für mich ohnehin die Frage, wie das mit einer baldigen Senkung zusammenpasst.  |

||

|

||

|

Die Senkung einer bestehenden Kondition und somit Verringerung der Marge, verbunden mit Arbeitsaufwand, ist halt niemandes Lieblingsgeschäft. Es ist schlicht und ergreifend kein Neugeschäft, welches JEDER gerne machen will -und im Rahmen der Zielvorgaben auch machen muss. Weder der Betreuer in der Bank noch die Bank selbst wird da mit Begeisterung "hier" schreien. Das wird bei KEINER Bank so sein. Dazu könnte kommen, dass dies ihre Kompetenzen überschreitet und vielleicht eine übergeordnete Task-Force abwickelt bzw. sogar abwickeln muss. Hast du sie dahingehend schon mal gefragt? Über den Ton und die Kommunikation der Bankmitarbeitern generell maße ich mir kein Urteil an. Mit dem Risiko, der Kondition dann hinterzulaufen. Den optimalen Zeitpunkt zu erwischen ist so gut wie fast nie möglich. |

||

|

||

|

Gibt es Info zum BA Zinsjoker.... läuft der aus? |

||

|

||

|

Grundsätzlich wäre der Auslauf per Ende April geplant, da gibt es aber gewichtige Stimmen dagegen. Noch ist meines Wissens nach aber noch nichts definitiv entschieden. |

||

|

||

|

|

||

|

||

|

BAWAG erhöht alle Fixzinssätze um 0,1%. |

||

|

||

|

Kann sein, dass heute noch eine Info kommt - mit einer wie ich meine attraktiven Lösung. Details folgen nach offizieller Bestätigung. |

||

|

||

|

Ich hab' s doch gesagt, meine Vögelchen zwitschern einfach sehr gut😀: Info gerade aus der BA gekommen: Wir freuen uns, Ihnen als Nachfolgeaktion ab 02.05.2024 einen verbesserten Zinsjoker für die gesamte Fixzinslaufzeit von 25 Jahren anbieten zu können. Gerade jetzt, wo viele die Zinswende eingeläutet sehen, wollen wir Ihren Kund:innen weiterhin Sicherheit und volle Flexibilität bieten. Aufgrund der aktuellen Zinssituation passen wir unsere Top-Kondition geringfügig an und vereinheitlichen diese. Ab 02.05.2024 können Sie sowohl für den 5-, 10- und 25-jährigen Fixzinssatz eine Top-Kondition von 3,69 % anbieten. |

||

|

||

|

Konditionenanpassung Bank Austria per 02.05.: Fixzinssatz 5Y, 10Y und 25Y ab 3,69% Zinsjoker: Die aktuelle Zinsjoker-Aktion endet mit 30.04.. - dafür kommt der NEUE Zinsjoker mit folgender Ausgestaltung: Für die Fixzinsperiode von 25 Jahren besteht die Möglichkeit während der gesamten Fixzinslaufzeit kostenlos in den variablen Zinssatz zu wechseln. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]