Aktuelle Aufschläge Hypothekar-Kredite 2024

|

|

||

|

BAWAG verlängert zumindest für eine Woche, somit aktuell: 10J FIX und 25J FIX: bestens ab 3,7% 15J FIX: bestens ab 3,75% Anschlusszinssatz: bestens ab 1,125% zuzüglich 3-ME |

||

|

||

|

Kennt jemand den deutschen Markt? Scheint als ob sich dort die letzten Wochen etwas getan hat. Scheinbar gibt es dort auch günstigere Zinssätze als hierzulande. https://www.wiwo.de/unternehmen/industrie/studie-bauzinsen-fallen-teils-auf-unter-drei-prozent/29588006.html Ein ähnlicher Trend wird 2024 wohl auch in Österreich eintreffen, oder was meinen die Experten? danke und lg |

||

|

||

|

Sinkende 10J-Bundesanleihen und Inflation geschuldet. In Österreich gehen die Experten von 3 Zinssenkungsschritten in 2025 aus, beginnend mit 25 Basispunkten im Juni, zwei weitere im Herbst. Also derzeit sieht es danach aus, dass auch in Österreich mit sinkenden Zinsen in 2024 gerechnet werden kann. |

||

|

|

||

|

||

|

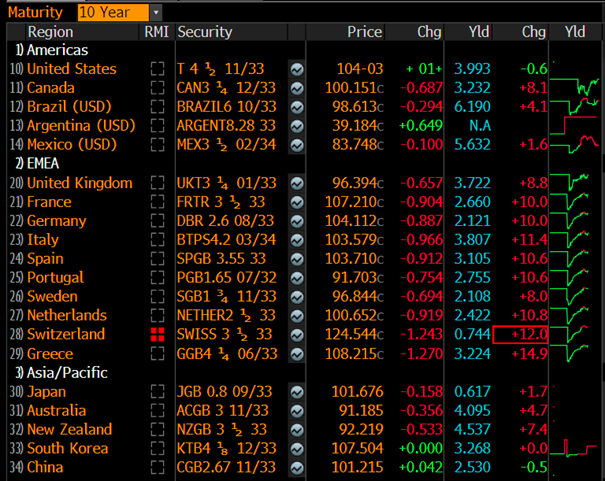

Die Fixzinsangebote sind auch hierzulande bereits gesunken. Warum dies nicht im gleichen Ausmaß wie bei unserem Nachbarn passiert, liegt im Umstand dass in D die laufzeitkonforme Rendite der deutschen Bundesanleihen (die die niedrigste Rendite im EUR-Raum aufweisen und als Benchmark zusehen ist) als "Richtwert" für die Konditionenvergabe dient, während dies in Ö bankenweit der mehr oder weniger (ist je nach Bank unterschiedlich) laufzeitkonforme und teurere EUR-SWAP ist. Anbei die aktuellen 10Y Staatsanleiherenditen ausgewählter Länder:  Was jedoch zu beachten ist, dass der Ausstieg aus einer Fixzinsvereinbarung in Ö nur 1% des vorzeitig zurückbezahlten Betrages kostet, währenddessen der Ausstieg in D weitaus schwieriger ist und mit der Verrechnung eines guten Teils der tatsächlichen Auflösungskosten (die weitaus höher als 1% ausfallen können - je nach Marktsituation) einhergeht. Ob "die Zinsen" (vor allem welche - "kurze", "mittlere" oder "lange") sinken, wird auch von der weiteren Inflationserwartung abhängen. Derzeit preist der Markt bis zu drei Senkungen im Leitzinssatz ein - da lag die Erwartung vor Weihnachten noch höher. |

||

|

||

|

Wüstenrot Konditionenanpassung per 09.01.: 10Y fix best case 3,70% 20Y fix best case 4,25% |

||

|

||

|

Tja, leider nicht wirklich kompetitiv. |

||

|

||

|

stimmt - im 20-jährigen definitiv nicht, dafür im 10 jährigen mehr oder weniger "im Markt". Bin auch gespannt, welche Ausnahmekontingente sich für das jetzige Halbjahr errechnen - Infos sollten ja bald folgen. |

||

|

||

|

BAWAG hält zumindest für eine Woche, somit weiterhin aktuell: 10J FIX und 25J FIX: bestens ab 3,7% 15J FIX: bestens ab 3,75% Anschlusszinssatz: bestens ab 1,125% zuzüglich 3-ME |

||

|

||

|

Es verdichten sich in die Gerüchte um ein Nachziehen der BA-Konditionen. Könnte jeden Tag soweit sein😊, ich melde umgehend. |

||

|

||

|

Nachziehen heißt sie werden niedrriger? 👀 |

||

|

||

|

So schaut' s wohl aus. |

||

|

||

|

Bei mir steht in den nächsten Monaten ein Wohnungskauf an und die Gesamtkosten belaufen sich auf ungefähr 226.000 Euro. Ein Drittel wären jeweils circa Landesdarlehen, Eigenmittel und Kreditaufnahme. Letztens habe ich gesehen, dass die Erste Bank/Sparkasse jetzt ein Angebot hat, wo es die ersten 2 Jahre einen Rabatt von 2% der Kreditsumme gibt, was sich auf den ersten Blick attraktiv anhört. Weiß zufällig jemand wie hier die Konditionen für Fixzins oder variablen Zins sind und wie hoch die Nebenkosten wie Bearbeitungsgebühren bei der Erste Bank/Sparkasse sind? Würde mich echt interessieren, ob das Angebot wirklich attraktiv ist oder man auf lange Sicht doch günstiger bei einer anderen Bank fährt. |

||

|

||

|

Also einen Kredit über etwa 75k €. Somit bekommst 2x 1.500 € auf das Verrechnungskonto im 2. /3. Jahr ausbezahlt. Die Bedinungen für die Aktion erfüllst du alle (bevor man sich das im Detail durchsieht)? Interessant wären die Kreditkonditionen, weil 3k € sind durch höhere Konditionen schnell verpulvert... Wenn ich raten müsste, dann wird das unter die Kategorie Lockangebot fallen. Da steht einiges zur Aktion: https://www.sparkasse.at/erstebank/privatkunden/wohnen-finanzieren/wohnfinanzierung/kampagne/wohnfinanzierungs-bonus |

||

|

||

| Hallo stefano, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Danke für die Rückmeldung, die Bedinungen habe ich mir bereits angesehen und da erfülle ich alle. Wäre spannend wie hoch die Nebenkosten wie Bearbeitungsgebühren sind. Wenn die allzu hoch ausfallen, dann ist es wirklich nur ein Lockangebot. |

||

|

||

|

Die ERSTE verlangt recht hohe Kontoführungsgebühren, um die 30 € im Quartal. Das sind somit verdeckte Bearbeitungsgebühren. Ich vermute, dass es noch eine separat verrechnte BAG BAG [Bearbeitungsgebühr] in Höhe von 500-1000 € pauschal gibt, weil die Kontoführungsgebühr per Definition keine BAG BAG [Bearbeitungsgebühr] ist 😉. |

||

|

||

|

Eine theoretische Frage, wenn die BA die Kontoführungsgebühren erhöht und ich diese nicht akzeptiere, hat das eine Kündigung zur Folge oder? Was hätte das für Folgen? |

||

|

||

|

Das Angebot ist auf den ersten Blick gar nicht übel. Unter https://www.sparkasse.at/erstebank/privatkunden/wohnen-finanzieren/wohnfinanzierung/kredit-darlehen/s-wohnkredit ist auch ein detailliertes Finanzierungsbeispiel angeführt (Stand 12/2023). Zaubern kann aber auch die ERSTE nicht. Die Gebührenfreiheit bei Bearbeitung, Schätzung, etc. erkauft man sich teuer durch einen "satten" Aufschlag in der variablen Anschlusszinsphase. |

||

|

||

|

Beim Berechnungsbeispiel auf der Homepage hat mich verwundert, dass obwohl so vieles als gebührenfrei angeführt wird, der Effektivzins trotzdem bei 4,4% liegt, obwohl die Fixverzinsung mit 3,742% angeführt wird. Da muss es doch versteckte Kosten geben oder? |

||

|

||

|

Das hat mehrere Gründe. Zum einen sind im Effektivzinssatz die Gerichtskosten für die Einverleibung des Pfandrechtes enthalten, zum anderen die Kontoführungsgebühren. Und vergessen darf man auch nicht, dass in die Effektivzinsberechnung nicht nur der Fixzinssatz einfließt, sondern auch die variabel verzinste Anschlusskondition (die bei einem Aufschlag von 1,4% nach aktuellem EURIBOR etwa 5,375% ausmacht - kalkulatorisch in diesem Beispiel für 20 Jahre). |

||

|

||

|

Nein, die Kündigung und Fälligstellung ist bei Verbraucherkrediten an enge Bedingungen geknüpft - vorrangig Terminsverlust. Wenn die Erhöhung im Rahmen der Indexanpassung erfolgt, so sind die Einspruchmöglichkeiten ohnehin begrenzt, da vertraglich vereinbart. |

||

|

||

|

Beim Berechnungsbeispiel sind 420 monatliche Raten zu je 429,96 angeführt, ergibt in Summe 180.583,2 Euro. Dazu kommen noch Grundbuchseintragungsgebühr und Grundbuchsgesuch mit 1487 Euro. Das ergibt dann insgesamt 182.070,2 Euro, aber beim Gesamtbetrag im Berechnungsbeispiel stehen dann 197.137,71 Euro. Woher sollen dann diese 15.000 Euro Differenz kommen? Ich kann mir kaum vorstellen, dass das alleine den Kontoführungsgebühren geschuldet sein kann. Da muss noch eine andere Gebühr im Spiel sein. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]