Geldanlage 2026: Strategien für jedes Erfahrungslevel

|

|

||

|

meiner Meinung nach spricht nichts dagegen, wobei ich schon sagen muss, dass sich die UX stark unterscheidet. Ich komme bspw. von Flatex und Scalable und habe mit Trade Republic nichts angefangen... Ich finde sie aber im Grunde leicht verständlich und einfach zu bedienen, bin aber Team #techi Die Finanztipps überlasse ich den Experten, meine Entscheidungen sind langfristig leider immer schlecht gewesen ;) |

||

|

||

|

Einen realen Werterhalt nach Steuer gibt es nicht risikofrei. Dem sollte man sich bewusst sein. Nur mit den von Dir genannten Produkten wirst Du das nicht schaffen. Wie viel Risiko man konkret eingehen will kann man aus dem Angaben schwer beurteilen, wie flexibel bist Du bei der Entnahme? Wenn ab sofort jederzeit entnommen werden soll kommt man zu ganz anderen Entscheidungen wie wenn für die nächsten Jahren eine Entnahme zumindest nicht geplant ist. Der einfachste Hebel, unabhängig vom konkreten Ziel, sind wie schon festgestellt die Gebühren, da ist ein Online Broker in Kombination mit günstigen Finanzprodukten die einzige Möglichkeit realen Werterhalt mit geringem Risiko und Flexibilität zu schaffen. Berater oder lokale Bank sind Kosten die man über mehr Risiko verdienen muss, das würde ich unbedingt vermeiden. Jede Form von Versicherung ist nicht flexibel (aber evtl. dafur steuerlich attraktiv), das muss zum Ziel passen. Also klar überlegen wie die Entnahme erfolgen soll (und wie flexibel man dabei ist), die passenden Produkte dazu finden und zuletzt den dazu passenden Broker (Anbieter) auswählen. Den ersten Schritt kann niemand übernehmen. |

||

|

||

| Hallo Equity, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

Auf jeden Fall einen Online Broker, die sind preislich unschlagbar und auch gut. Trade Republic finde ich besser als Flatex (gibt auch 2% Zinsen auf’s Tagesgeld). Scalable Capital sollte in Österreich auch bald steuereinfach werden, ist es aktuell aber noch nicht (man muss also die Kest über die Steuererklärung abführen). Bankberater komplett meiden meiner Meinung nach. Die wollen dir Produkte mit hohen Gebühren andrehen und vermutlich auch noch eine jährliche Depotgebühr. Abzüglich des Notgroschens würde ich einfach alles in einen (oder mehrere) marktbreiten Index ETF geben. MSCI World, wenn du alles in einem ETF willst, oder sonst eine Kombination (z.B. S&P500, Emerging Markets und Europa). Bei justetf kann man gut vergleichen. Bevorzugt große ETFs mit niedrigem TER und physisch replizierend statt swap. Ich mag ausschüttende ETFs lieber, plane aber auch nicht mit Kapitalverzehr. An sich kein Markettiming aber jetzt gerade gab‘s sehr extreme Kursgewinne, da könnte bald eine Korrektur kommen. Keine Einzelaktien (die können ein Totalausfall sein). Ansonsten einfach an Schwankungen gewöhnen und nicht in Panik verkaufen. Natürlich kann die gesamte Weltwirtschaft crashen, aber dann hat man größere Probleme als ein bisschen verlorenes Vermögen. Und besser das „Risiko“ der schwankenden Kurse mit hoher Wahrscheinlichkeit des Wachstums als die garantierten Verluste durch die Inflation. |

||

|

||

|

Hallo klio, hier gibt es dazu Erfahrungen und Preise: Geldanlage 2026: Strategien für jedes Erfahrungslevel |

||

|

|

||

|

||

|

Ich weiß, @supernova und ich werden da auf keinen grünen Zweig mehr kommen, aber trotzdem für @klio: der Rat von supernova ist in vielen Teilen richtig, nur würde ich dringend davon abraten pauschal 100% (abzüglich Notgroschen) in Aktien (auch nicht im Form von marktbreiten ETFs) zu investieren wenn, wie es hier scheint, der Anlagehorizont nicht zwingend sehr lange ist und auch die Risikobereitschaft beschränkt ist. Derzeit sind wir in der luxoriösen Situation auch mit sicheren Anlagen, nach Steuer, zumindest in die Nähe der Inflation zu kommen. Um die Lücke zu schließen reicht ein relativ geringer Anteil mit mehr Risiko. Nur wenn man substantielle reale Gewinne (mit entsprechenden Risiko) will, braucht man zwingend eine hohe Aktienquote. Als Milchmädenrechnung über den Daumen schafft man mit Aktien langfristig real nach Steuer wohl ~+3%, mit sicheren Anlagen ~-1%, heißt 1/4 bis 1/3 Aktien reicht um das Ziel zu erreichen und die maximalen Verluste sind damit sofort auf ~10-15% vom Gesamtvermögen begrenzt. Klar kann man in der Theorie Verluste aussitzen bei marktbreiten ETFs und wird mit genug Geduld kaum Verluste haben. Nur nicht jede/r will aussitzen und den Lebensstil vom der Performance weltweiter Aktien abhängig machen, manchen reicht auch einfach nur werterhalt und dafür Flexibilität beim ausgeben. Und viele haben in der Praxis dann auch nicht die Nerven um massive Verluste auszusitzen, ins besondere beim ersten mal.

|

||

|

||

|

Auch ich würde nicht die komplette Kohle (notgroschen ausgenommen) in die Aktien- und ETF-Welt stecken. Gibt genug Tagesgeldkonten, wo man auch jetzt über 3% bekommt, wenn man etwas flexibel ist, das Ausland nicht scheut und ein bisschen Zeit mit "hopping" investiert. So kann man doch etwas aufsplitten und das Risiko senken. Alles Andere ist natürlich gambling - hab grad wieder heute gelesen, dass bis 2030 bei Gold eine Verdopplung erwartet wird......zu beginn des Iran Konflikts haben sie übrigens gesagt, dass Gold explodieren wird. Was ist passiert? Einbruch. Mittlerweile kann man überhaupt nimmer sagen, was bei dem und dem Ereignis passieren wird. Also, leg dir ein Konzept zurecht, das zu deinem Sicherheitsdenken und Anlagehorizont passt und ziehs durch. Andere können dir da eh nicht wirklich viel weiterhelfen. Klar - der Blick in die Vergangenheit hilft oft, Entscheidungen zu treffen -> verlass dich aber nicht zuviel drauf! Ein Punkt den ich teile -> vergiss Bankberater, die kosten nur Geld. Zwar nicht auf den ersten Blick, aber auf den zweiten, nämlich bei den Produkten, die sie verkaufen. Ein Punkt noch meinerseits. Viele empfehlen, die Finger von Einzelaktien zu lassen. Ich bin da nicht ganz so streng zu mir selber und hab in meinem Depot 90% ETF und 10% Aktien. Der Aktienanteil hat in den letzen ~8 Jahren meinen ETF Anteil fast um das 4fache outperformt. Aber das is natürlich vom Risiko her ganz was anderes und wahrscheinlich einfach nur Glück. Kollege von mir hat vor ein paar Jahren fast 100k mit Wirecard versenkt, weil er meinte dass das soooo sicher is. |

||

|

||

|

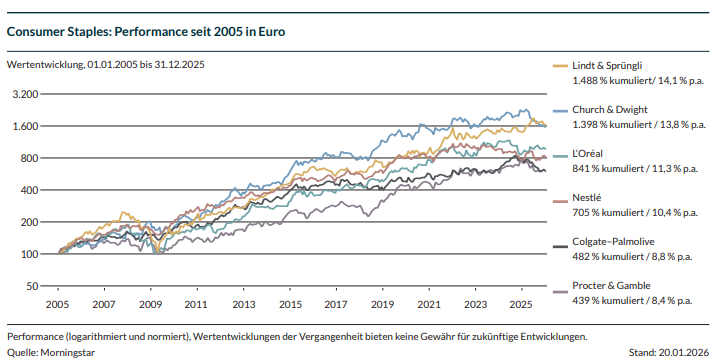

Mit zunehmender Zeit dreht sich mein Depot auch immer mehr Richtung Einzelaktien. Wenn man sich als oberste Prämisse setzt, Aktien zu nehmen, die auch in 10 Jahren mit annähernd 100%iger Wahrscheinlichkeit Geld verdienen, kann nicht soviel passieren. Das wären dann halt Titel die aktuell nicht so populär sind. Klassische Value Aktien halt. Am Stammtisch hat man mit diesen Aktien aktuell freilich keine Gesprächserfolge. Ein Beispiel. In wirtschaftlich schwierigen Zeiten, werden Menschen auch weiterhin Zahnpasta kaufen. Vielleicht nicht mehr das Premiumprodukt der Firma X sondern die um 1€ günstiger ist. Oder Waschmittel. Oder Lebensmittel usw... (Beispiele: Colgate, Nestle, P&G...). Wenn man diese Aktien zu fairen Bewertungen gekauft hat, waren hier immer Erträge deutlich über der Inflation zu realisieren. Ich will mir nicht ausmalen, was volkswirtschaftlich und gesellschaftlich passieren müsste, damit es bei den genannten Titel zu einem Totalverlust in den nächsten Jahren kommt.  Quelle: https://unternehmerfonds.de/media/pages/storage/7f585b04d0-1769433074/investorenbrief_januar_26.pdf Ohne Wertpapierkenntnisse-/erfahrungen(wie TE) würde ich dann nicht gleich in AI/Tech Titel (e.g.) einsteigen. |

||

|

||

|

Zum Beitrag von Equity gibt es eigentlich nichts mehr zu sagen, alles richtig und alles Wichtige enthalten. Supernova reitet in jedem Thread stur ihr ETF-Strategie Pferd. Nur hat die Threaderstellerin gänzlich andere Vorgaben in ihrem Eingangspost erwähnt. Klare Themenverfehlung zur Eingangsfrage. Bevor es hier zu holprigen Selbstversuchen der TE mit Wissensaneignung via LLM und Foren kommt, würde ich den Weg genau zu eben dem Bankberater gehen. Das Kostenthema von Anfang an klar kommunizieren und transparent einfordern. Es gibt natürlich gute Rabattmöglichkeiten bei den Aufgabeaufschlägen. Vielleicht ist auch Privatbanking ein Thema. Das würde ich nicht kategorisch ausschließen, wenn man selber wenig bis keinen Tau hat von der Veranlagung. Dabei wird anfänglich die Risikosituation umfangreich evaluiert und dementsprechend nach diesem Ergebnis veranlagt. Da ist von Aktien über Anleihen und Festzinskonten sicher alles dabei, je nach Risikoaffinität. Meines Wissens nach wird dem Kunden jährlich ein Status Quo vorgelegt und die finanzielle Situation und die Ergebnisse besprochen und ggf. neu bewertet. Je nach Institut fängt das bei Beträgen ab 50K aufwärts an. Auch hier wieder das Kostenthema ansprechen. Üblicherweise nehmen die für die gemanagte rundumsorglos-Variante 1% vom Fondsvermögen. Das ist nicht nichts, wirkt sich auf die Rendite aus, kann aber immer noch weit günstiger sein, als wenn man selber rummurkst und grundsätzlich eigentlich keinen Plan hat. OTOT [Off Topic]: brabsi und Miike: ich halte Einzelaktien über viele Jahre. Habe erst beim IPO von ASTA Energy-Soltions von Tojner vor wenigen Monaten zugeschlagen. Performance seitdem satte 70%. NVIDIA, Alphabet, Apple und Meta sind ohnedies sensationell, teilweise Tenbagger dabei. Habe erst vor eineinhalb Jahren Vermögen in ETF geschichtet. Die Einzeltitel werden nach wie vor gehalten und machen über 50% meines Gesamtportfolios aus. Das (Klumpen-)Risiko ist mir vollumfänglich bewusst, aber mein persönlicher Gierindex lässt derzeit einen Verkauf und Gewinnmitnahmen nicht zu. Die vermaledeite KeSt. auf die Gewinne macht es leider auch nicht besser. Mit den genannten P&G, Nestle und Co wird man nicht viel falsch machen können, wenn man auf starke Bluechips setzen will. Würde mir dazu noch die bekannten Rückversicherer anschauen, Pfizer, Iberdrola, usw. als klassische Dividendenbringer. Die Topperformer werden' s nicht werden, aber die Inflation sollte bei sehr überschaubarem Risiko zu schlagen sein. Alles wie immer keine Empfehlung zu irgendwas. |

||

|

||

|

Vielen Dank für die ersten Meinungen.<!--TgQPHd|[]--> Zu dem Thema Privat Banking habe ich einen ersten unverbindlichen Vorschlag mit einer möglichen Aufteilung erhalten.<!--TgQPHd|[]--> Dieser ist wie gesagt ein Vorschlag welcher in alle Richtungen angepasst werden kann.<!--TgQPHd|[]--> Der Gedanke der Bank ist laut deren Meinung eine konservative Veranlagung mit überschaubaren Risiko, und das würde so aussehen:<!--TgQPHd|[]--> 130000 Euro xxxBank Vermögensmanagment Premium Strategie ausgewogen beinhaltet Investmentfons der die Bankmeinung abbildet.<!--TgQPHd|[]--> 75000 Euro xxxBank Nachrang Anleihe starke Rendite auf mittelfristige Sicht mit einer 8 jährigen Laufzeit mit 4,05 Prozent.<!--TgQPHd|[]--> 15000 Euro xxxBank Dividenden Aktienstrategie gemanagte Vermögensverwaltung weltweite Veranlagung mit 40 ausgewählten Dividenden starken Unternehmen.<!--TgQPHd|[]--> 15000 Euro xxxBank Sachwerte Fonds gemanagte Vermögensverwaltung breit diversifiziertes Fondskonzept mit Sachwerten Immoaktien Rohstoffe und Gold.<!--TgQPHd|[]--> 15000 Euro Vanguard FTSE All World ETF Auswahl von über 3500 Einzelaktien in einem Fonds vereint.<!--TgQPHd|[]--> 10000 Euro xxxBank Aktie Beimischung Einzeltitel mit kostenlos geführtem Depot.<!--TgQPHd|[]--> 20000 Euro Beimischung Gold in physischer Form.<!--TgQPHd|[]--> Depotgebühren zuzüglich 20 Prozent Umsatzsteuer und die Verrechnung erfolgt quartalsweise im Nachhinein.<!--TgQPHd|[]--> Sammelverwahrung beträgt 0,1265 Prozent pro Jahr vom Kurswert beziehungsweise 0,0315 Prozent pro Quartal.<!--TgQPHd|[]--> Wertpapierrechnung beträgt 0,3165 Prozent pro Jahr vom Kurswert beziehungsweise 0,079 Prozent pro Quartal.<!--TgQPHd|[]--> Keine Ahnung ob das alle Gebühren sind.<!--TgQPHd|[]--> Ich habe auch schon gehört das gewisse Produkte Provisionen ausschütten welche man dem Kunden weiter geben könnte, aber meistens beim Institut bleiben.<!--TgQPHd|[]--> Was sagt ihr zu diesem Ansatz?<!--TgQPHd|[]--> LG klio |

||

|

||

|

ganz ehrlich? nix! nachrang anleihen mit 4%? mir wird schwindlich! vergiss diese gemanagten fonds -> die kosten einen haufen geld und die rendite musst erst mal wieder reinholen -> in der geschichte wurden solche fonds immer vom index geschlagen. gold? davon halt ICH nichts - sieht aber jeder anders. ist mir viel zu volatil und folgt imho keinen maßstäben. siehe die jüngere vergangenheit -> da kannst gleich bitcoin kaufen. mach dir selber ein depot -> das kostet NIX |

||

|

||

|

q.e.d. Schrottvorschlag von der Bank. 😅 lol. Sich über die ETF-Strategie lustig machen und dann so einen unterirdischen Rat geben? Das ist ja herzig. Eine Depotgebühr von einem Prozent kostet einen Hunderttausende an Rendite. |

||

|

||

|

Der Vorschlag ist von der ganz groben Aufteilung nicht so unpassend, nur halt unnötig komplex und viel zu teuer. Vereinfacht man es auf zB 160k Festgeld/Bundesschatz/Staatsanleihen, 100k FTSE All World ETF und 20k physisches Gold (oder so in der Art, das sollten keine exakten Zahlen sein) kommt man auf ein ähnliches Risikoprofil und spart sich 80%-90% der Kosten. Wobei ich nicht weiß was "Vermögensmanagment Premium Strategie ausgewogen beinhaltet Investmentfons der die Bankmeinung abbildet" sein soll und mal geraten habe dass das etwa dem Rest entspricht. Will man exakter billig nachbauen bräuchte man noch Rohstoffe und Immo, bei der geringen Menge ist das aber im Prinzip egal. |

||

|

||

|

Ich würde da eher Richtung Dividenden Strategie gehen und breit streuen bei den "Dividenenkönigen" mit 5-10K je Titel und eventuell in einen Dividenden ETF. Das ganze evetneull über 18 Monate gestreut Mittel sparplan bei einem online Broker welcher keine oder kaum Kosten bei Dividenden Zahlungen hat und günstige Sparprläne anbietet. So kann man die Kosten gering halten und reduziert das einstiegsrisiko. |

||

|

||

|

Warum im konkreten Fall gerade Dividenden? Die Hauptkosten bei Dividenden, so man nicht genau zum Zeitpunkt der Dividendenzahlung auch genau den Betrag braucht, ist die KESt bzw. der Verlust des Stundungseffekt. Bei flexibler Entnahme als expliziten Wunsch sehe ich jetzt nichts was explizit für Dividenden spricht. Das ist noch eher geeignet wenn man ein laufendes Nebeneinkommen will und der Kapitalstock dabei halbwegs stabil bleiben soll (was hier aber nicht gefragt war). |

||

|

||

|

Dry Income Problematik in Österreich zB? Wer zahlt gerne KESt für non-Cash Transaktionen. Ist in Ö halt mal wieder ein Sonderthema. Nicht alle verstehen, dass dann möglicherweise die steuerlichen Anschaffungskosten den Kurswert weit übersteigen... |

||

|

||

|

Eine Dividendenstrategie ist in Österreich - sehr - teuer. Die ausländische Quellensteuer (vor allem im europäischen Ausland, vorrangig Frankreich [25%], Deutschland [26,4%], Schweiz [35%]) zuzüglich der österreichischen KESt on top (12,5 %) kommt gerne einmal auf eine Besteuerung mit knapp 40 % der Dividenden; eine Rückerstattung der ausländischen Quellensteuer ist häufig nicht wirtschaftlich, gerade bei diesen niedrigen Veranlagungsbeträgen (15k pro Titel). Bei Zuzählung der Dividende in ausländischer Währung gibt es häufig auch noch Manipulationsgebühren (Fixbeträge), bei mehreren Auszahlungen pro Jahr (quartalsweise wie zB in den USA üblich), damit mehrfach. ETF (irisches Domizil) optimiert diese Probleme (lösen tut er sie nicht). Wenn ich mit dem Cash die Steuer zahlen will, nehme ich einen Ausschütter und keinen Thesaurierer; aber Dividenden-Strategie ist m.E. in Österreich nur etwas für die große Brieftasche. Eine gute Alternative zu Unternehmensanleihen können z.B. Wohnbauanleihen sein; die sind KESt befreit, d.h. für eine Brutto-Rendite von 4,05 % braucht man eine Wohnbauanleihenverzinsung von nur knapp 3 % (weil keine KESt anfällt). Das Risiko ist wahrscheinlich ähnlich. |

||

|

||

|

Gutes Video über Anleihen und warum 100% Aktien krisensicherer ist als vemeintlich sichere Anleihen: |

||

|

||

|

Das Video ist nicht schlecht, nur ist dort die Rede von langfristig (im Sinne von 30+ Jahren). Wenn ich Geld fix frühestens in 30 Jahren brauche, kann ich natürlich 100% Aktien nehmen und werde damit gut fahren. Das war aber nicht die Frage, gewünscht war ein flexibler Verzehr ab sofort (bzw wurde das noch nicht geklärt ob gewünscht). |

||

|

||

|

Klio ist Anfang 50 also hat sie bei der heutigen Lebenserwartung sehr wohl einen Anlagehorizont von 25-30 Jahren. Wenn‘s gut läuft gesundheitstechnisch können’s auch 40-50 Jahre werden. Ein Teil des Geldes wird früher benötigt, aber sie wird ja nicht gleich alles in den nächsten 5 Jahren ausgeben wollen (weil dann müsste man es ja gar nicht anlegen, sondern einfach nur ausgeben.) |

||

|

||

|

Und sie hat selbst einen Horizont von 35 Jahren genannt mit dem primären Ziel die jährliche Rendite zu verkonsummieren. Kapitalverzehr hat sie erst danach als auch denkbar genannt. |

||

|

||

|

Das habe ich anders verstanden, aber wenn es so wäre, könnte man natürlich deutlich mehr riskieren. Ich habe zu Beginn nachgefragt wie flexibel die Entnahme sein soll, Antwort gab es keine. Ich wüsste nur persönlich nicht warum man Anfang 50 noch 35 Jahre auf den Verzehr warten wollen würde, meine Vermutung war eher ein baldiger moderater Verzehr, aber auch das ist natürlich nur geraten. So lange das nicht klar ist, ist es nur viel raten ohne Substanz |

||

|

||

|

Wieso raten? Sie hat es doch schwarz auf weiß geschrieben: |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]