Finanzierungsangebot

|

|

||

|

Ein Splitting ist dann sinnvoll, wenn man sich zinsseitig nicht "in eine Richtung" positionieren möchte. Die variabel verzinste Seite ist aktuell (noch) günstiger als die Fixzinsseite - die Markterwartung ist hier, dass sich das Zinsniveau nicht deutlich weiter erhöht bzw. stabil bleibt oder sogar wieder hinuntergeht. Bei der Fixzinsseite gibt es den Wunsch nach Planbarkeit bzw. die Erwartung, dass "die Zinsen" in der Tendenz zumindest nicht merkbar nach unten gehen. Wenn man sich unsicher betreffend die weitere Entwicklung ist, dann macht "Splitting" Sinn. Je nach eigenem Risikoempfinden und finanzieller Tragbarkeit kann man dabei den einen oder auch anderen Teil übergewichten. Bei gänzlicher Unschlüssigkeit ist 50:50 natürlich auch eine Möglichkeit. Das mag schon sein. Bei der Kalkulation rechnest du vermutlich jedoch mit dem aktuellen Stand des variablen Indikators (3M EURIBOR) für die ganze Laufzeit. Dieser ändert sich im Zeitablauf der Finanzierung zwangsläufig (auch beim Fixzinsteil nach der Fixzinsphase). Kalkulatorisch sind lediglich die Zinskosten während der Fixzinsphase "fix". Das sollte kein Problem darstellen. Wichtig ist, dass sich die Bank vollwertig am Objekt besichern kann. Das hängt vom Zinssatz der Landesförderung ab. Aktuell sollte dieser unterhalb des Bankzinssatzes liegen. Hast du vom Land diesbezüglich schon eine Info? |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

mein berater meint falls ich mir vorher die förderung hole bekomme ich den kredit von der bank nicht mehr wegn den gesetzlichen 40% verschuldungs. des gesamten betrag von der bank und dan einen splitting (den variabeln) mittels landesdarlhen abdecken. nur bezahle ich dann eröffnungsspesen,laufkosten usw anstatt sich gleich nur den fixen mit 125.000 und den rest vom land wäre ja besser. |

||

|

||

|

Hä? Es ist doch egal, ob du 125.000 über Bankkredit und 125.000 über die Wohnbauförderung finanzierst, oder 250.000 NUR mit Bankkredit (ob Splitting oder nicht wird ziemlich wurscht sein beim DSTI). Bei beiden Varianten muss die Belastung innerhalb der 40%-Grenze liegen (Bankkredit als auch WBF werden berücksichtigt). Das soll dir der Berater nochmals ausdeutschen. Vermittler oder Banker? Oder geht es um eine Vorfinanzierung oder sonstige Eigenheiten, die wir nicht wissen? |

||

|

|

||

|

||

|

Dabei wird der variable Teil vorfinanziert. Somit kann es ein Thema geben. Wiue hoch ist dein Einkommen? Eintragung der Höchstbetragshypothek ins Grundbuch, Schätz- und Bearbeitungsgebühr, eventuell Vermittlerprovision. Ja, die Kosten werden ohne den Teil der WBF vermutlich höher sein. |

||

|

||

|

Kreditvermittler. Baufertigstellung ist 2023 also Vorfinanzierung. Mit Partner liegen wir bei 4000 netto |

||

|

||

|

danke für die info. mein kreditvermittler meint wenn ich mir das landgeld vorher hole dann bekomme ich probleme mit der anderen bank bzw kredit da die eine meldung bekommen dass ich schon einen kredit habe und eventuell über die 40% verschuldung komme. daher sollte ich die geamte finanzierung von der bank erstmals holen und dannch das landgeld und damit einen teil von der bank tilgen. nur habe ich da einen höheren betrag als wenn ich mir nur hälfte bank und hälfte land hole oder muss/soll man sich vorher eine gesamtbetragsfinanzierung holen und dannach abdecken mit dem land da es eine vorfinanzierung wäre da die wohnung erst 2023 fertiggestellt wird? habe mit der förderhotline telefoniert: hälfte nicht erreichbar dann ein herr etwas merkwürdig kam mir vor als stellte der sich etwas an bzw ich sei etwas dumm, wiedersprach mir immer und erklärte mir das selbe was ich ihm schilderte,dannach sollte ich ihm eine nummer raussuchen die mein objekt genau mit dem richtlinien und fördersachen hinterlegt ist.. nun am ende sagte er er suche sich alles zu meinem fall raus und meldet sich wieder.. hab mir nicht gedacht das bei einer finanzierung die sache etwas herausfordernd wird da jeder um den heissen brei redet aber keiner einem weiterhilft und sagt was am besten wäre meine hausbank gab mir ein finanzangebot nur per telefon durch ohne sich nochmals an einem tisch zu setzten.. an dieser stelle nochmals danke an jedem der mir etwas helfen kann :) |

||

|

||

|

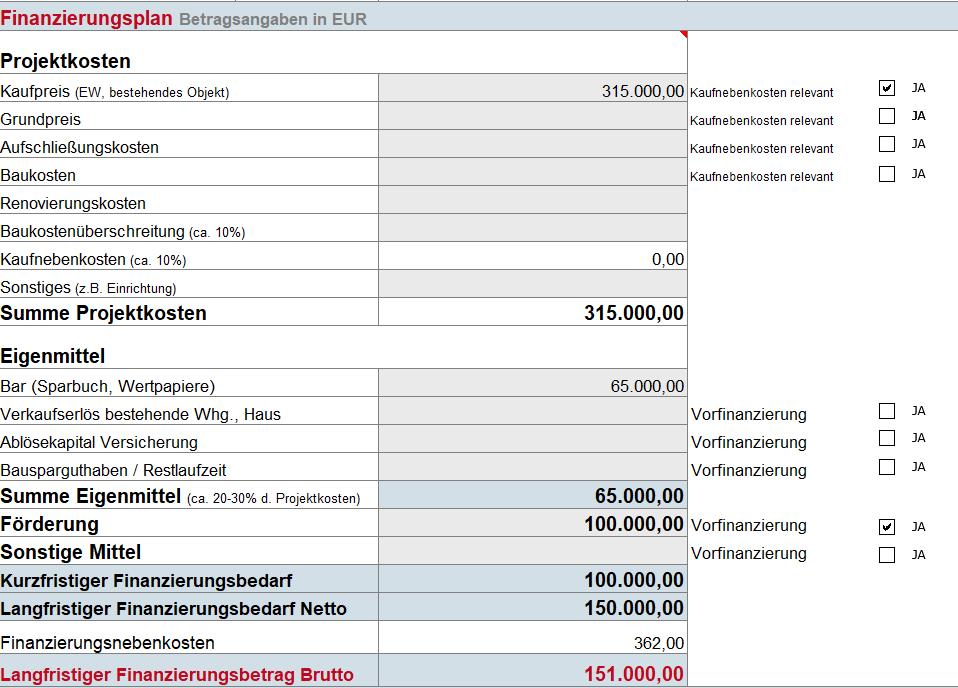

Dein Vermittler hat der Bank hoffentlich mitgeteilt, dass es eine WBF gibt, die natürlich aus 1. rangig im Grundbuch steht? Denn diesen muss die finanzierende Bank dem Land, die die WBF ausgibt, einräumen. Wie gesagt, Fremdkapital ist Fremdkapital, egal ob sich die 250.000 € nur aus dem Bankkredit oder Bankkredit/Wohnbauförderung zusammensetzen. Somit muss das (für mein Verständnis nach deinen Vorgaben) beantragt sein: 150.000 langfristig mittels Bankkredit 100.000 kurzfristig -->Wohnbauförderung, Vorfinanzierung JA  Schaut nach Provisionsoptimierung aus |

||

|

||

|

kann ich nicht sagen ob das mittgeteilt wurde oder nicht aber ich vertraue niemanden schongar nicht bei so einer summe und wenn er mir nicht geanau sagen kann warum das keinen sinn macht und immer sagt bitte immer nach der hauptfinanzierung das landgeld beantragen bin ich nun auf der suche nach ratschlägen. obwohl nun ein angebot vorliegt kan ich mir ein neues selbt auch holen da ich nicht scharf darauf bin dass sich jemand bei unwissenheit provisionen rausholt. kann es im schlimmsten fall auch sein dass ich das landesdarlehn aufgrund des gesamtkreditet von der bank nicht mehr bekomme ? grundbuch oder vl umgekehrt wenn ichs mir vorher hole die bank nicht mehr sicherheiten hat da ich schon durch das landesdarlehn verschuldet bin. |

||

|

||

|

Mehr kann ich da jetzt nicht mehr tun, alles andere musst du mit deinem Vermittler bzw. der Bank klären. |

||

|

||

|

Die finanzierende Bank muss vor Beantragung des Landesdarlehens wissen, ob die Beanspruchung eines solchen geplant ist oder nicht. Immerhin verzichtet die Bank dann in der Besicherung auf den ersten Geldlastenrang... ... und muss allenfalls den Förderbetrag für ein paar Monate vorfinanzieren (bis das Land die Auszahlung des Förderdarlehens vornimmt). Die Gesamtaushaftung und damit Schuldendienstquote ändert sich dadurch nicht. so sieht es aus |

||

|

||

|

kann ich nicht sagen ob das mittgeteilt wurde oder nicht aber ich vertraue niemanden schongar nicht bei so einer summe und wenn er mir nicht geanau sagen kann warum das keinen sinn macht und immer sagt bitte immer nach der hauptfinanzierung das landgeld beantragen bin ich nun auf der suche nach ratschlägen. obwohl nun ein angebot vorliegt kan ich mir ein neues selbt auch holen da ich nicht scharf darauf bin dass sich jemand bei unwissenheit provisionen rausholt. |

||

|

||

|

Hallo noch eine Frage der Kreditvermittler muss mir doch auch das ESIS Formular des Angebotes zusenden bzw bereitstellen oder ? |

||

|

||

|

So ist es. |

||

|

||

|

Das hast du bereits gestern erwähnt.... Nicht immer sofort. Die BA z.B. gibt das ESIS erst nach Kunden-Zusage zur Vertragserstellung raus, wenn also alle Instanzen durchlaufen und der Kredit bzw. die Kondition bereits genehmigt ist. Da deine Konditionen nach BA aussieht, wirst du vermutlich auch das ESIS noch nicht haben, sondern ein genehmigtes Rechenbeispiel, welches Grundlage für die Erstellung der ESIS ist und im Wesentlichen die identen Werte enthält. |

||

|

||

|

Zur Präzisierung lohnt sich ein Blick in den §8 des Hypothekar- und Immobilienkreditgesetztes, wo es heißt: in Absatz 1: Der Kreditgeber hat dem Verbraucher auf ihn zugeschnittene Informationen zu erteilen, die der Verbraucher benötigt, um die auf dem Markt verfügbaren Kreditprodukte zu vergleichen, ihre jeweiligen Auswirkungen zu prüfen und eine fundierte Entscheidung über den Abschluss eines Kreditvertrags zu treffen. in Absatz 2: Diese Informationen sind auf Papier oder einem anderen dauerhaften Datenträger mittels des ESIS-Merkblatts in Anhang II zu erteilen, und zwar 1.unverzüglich nachdem der Verbraucher die erforderlichen Angaben zu seinen Bedürfnissen, seiner finanziellen Situation und seinen Präferenzen gemäß § 9 Abs. 2 gemacht hat, und 2. rechtzeitig, bevor der Verbraucher durch einen Kreditvertrag oder ein Angebot gebunden ist. Bei vielen Banken (Bank Austria, bank99, HYPO OÖ, Volksbanken, etc.) erfolgt die Ausstellung erst nach der Kreditprüfung (und freilich vor der Vertragserstellung). Es gibt aber auch Institute (z.B. Wüstenrot, HYPO Vorarlberg, etc.), die das ESIS-Blatt gleich im Rahmen der Angebotslegung vorlegen. Jedenfalls hat der Kreditvermittler - bei Vorliegen des ESIS-Blattes - die Pflicht, dieses auch weiterzuleiten. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]