Variabler Kredit erhöht sich extrem. - Seite 118

|

|

||

|

Danke an @LiConsult Die Geschichte lehrt uns, dass wenn es Inflation gibt, diese nicht einfach ansteigt und dann wieder verschwindet. Typisch wäre wiederaufflammen auf weniger hohem Niveau. Mich würde es nicht wundern, wenn der "Markt" (hier: Bloomberg Konsens) mit den Zinssenkungen zu optimistisch ist, und wir was die Zinsen betrifft "higher for longer" bleiben. Noch Anders ausgedrückt: Da Staaten Ihre Zinsen refinanzieren müssen (zum drei- bis vierfachen des bisherigen Zinssatzes) haben Staaten ein Eigeninteresse an etwas Inflation. Was die USA betrifft, waren die Jobdaten zuletzt immer besser als erwartet und zusätzlich war gestern die Arbeitsmarktdaten (CPI) "heißer als erwartet". Das bedeutet auch, dass die FED keinen Spielraum für Zinssenkungen im März/Mai hat, und diese nun erst für Juni erwartet werden. Meine eigene Meinung bezieht sich jedoch auf die nächsten 2-3 Jahre. Die Antwort auf die Inflation von privater Seite kann lauten: Harte Assets (Bitcoin, Gold, ETFs) und ein paar langlaufende Schulden, am besten auf vermietete Immobilien. Alles um der Geldentwertung entgegen zu wirken. Staaten müssen sich refinanzieren, auch ihnen "hilft" die Inflation: steigende Gehälter heißt auch steigende Steuereinnahmen, was wiederum den Schuldendienst erleichtert.

|

||

|

||

|

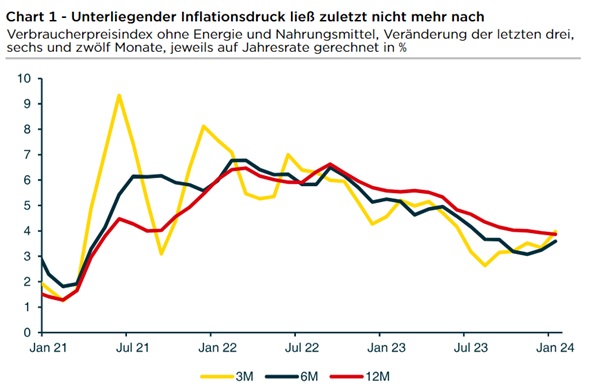

gerne, ja - das Ziel ist zwar in Sichtweite, jedoch ist die "letzte Meile" wie immer sehr schwierig - auch in den USA, wo die rollierenden 3, 6 und 12 Monatswerte gegen 4% Inflation tendieren.  Der Markt im EUR-Raum ist jedenfalls voller Erwartungen was eine dennoch sinkende Preisdynamik betrifft. Anbei die Rendite deutscher 10 jähriger inflation-linked bonds (inflationsgelinkter Anleihen). Diese handelt aktuell exakt auf der Zielinflationsrate der EZB (2%).  |

||

|

||

|

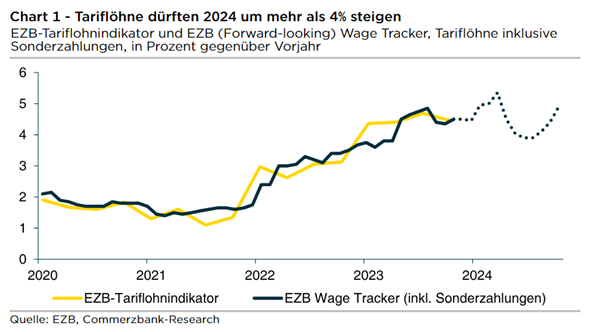

Von der Lohnseite im EUR-Raum wird es für Inflations- und Zinssenkungen heuer keinen Rückenwind geben.  |

||

|

||

|

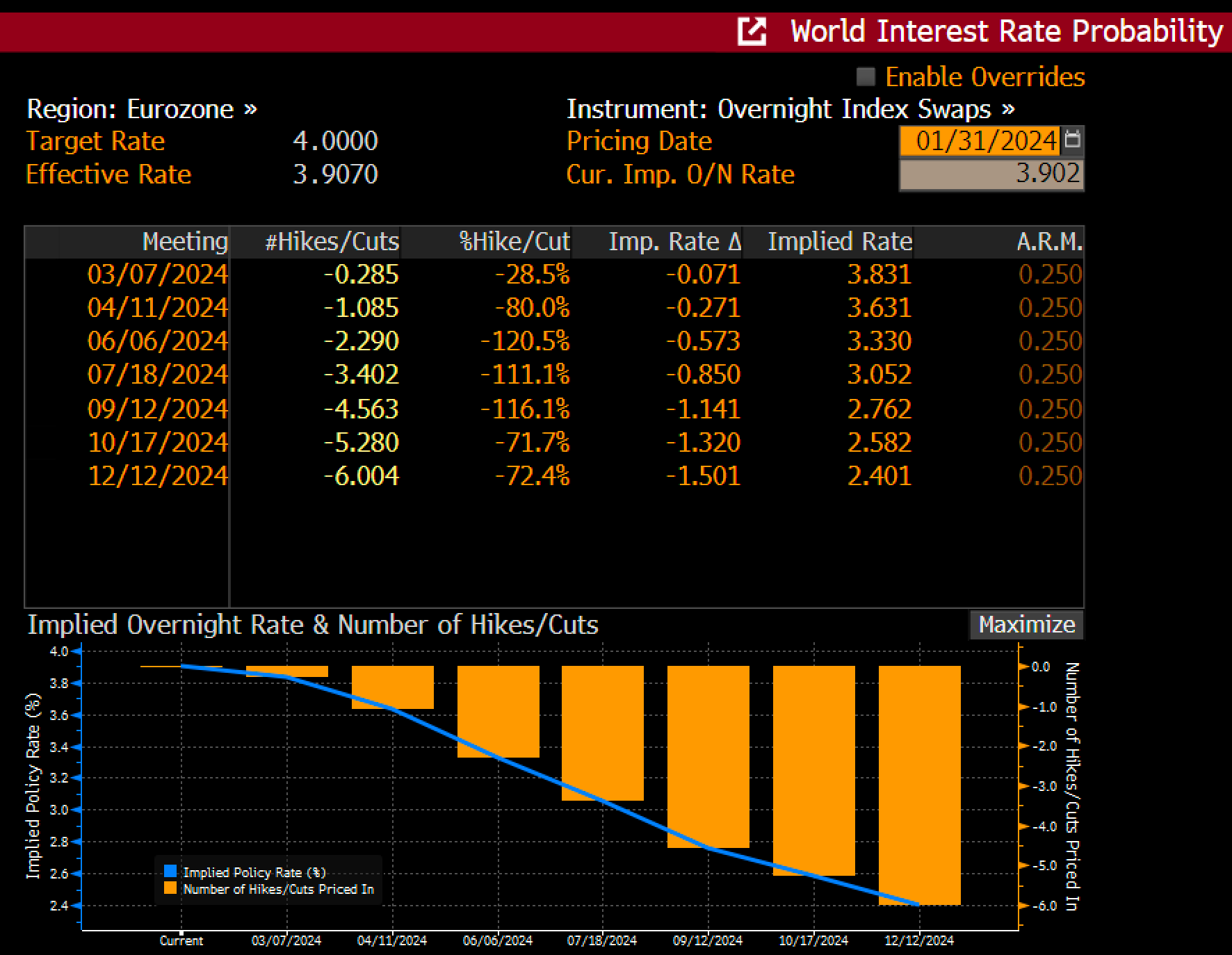

Die Zinssenkungen in Q1 waren verfrüht, die SWAP' s preisen ja im Prinzip die Erwartungen ein. Die Aussagen über angeblich bald anstehende Zinssenkungen von Christine Lagarde als Chefin der EZB wurde von den Medien aufgeschnappt und verfrüht widergeben, das hat die SWAP-Sätze zu eigentlich nicht der Realität entsprechendern Senkungen verholfen. Das hat sich jetzt wieder relativiert, der Markt hat reagiert, wieder anziehende SWAP-Sätze sind das Ergebnis. Da die relevanten erst wieder im Mai eingespielt werden, sind mit ersten Senkungen frühestens ab Juni zu rechnen. Solange auch die Margen der Unternehmen dementsprechend hoch sind, wird sich die EZB nicht um eine Zinssenkung bemühen. In der Industrie schaut es aber nicht mehr nach guter Margenlage aus. Sinkende Inflation bedeutet nicht sinkende Preise. So sieht es wohl aus. |

||

|

||

|

der Terminmarkt sieht sogar bereits mit April die erste Senkung ->  Wobei der Markt bereits letztes Jahr eine diesbezüglich unglaubliche Euphorie entwickelte - auch in den USA wo zu Jahresbeginn marktseitig heuer mit 6 Senkungen gerechnet wurde. Ich bin da weiterhin skeptisch. |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Das BA-Research geht Ende 2025 von einem 3-ME in Höhe von 2,25% aus. Plus Aufschlag wäre das in plus/minus bei rund 3,5%. Alles spricht somit noch immer für langfristige Fixzinsen. |

||

|

||

|

Die Zinssenkungserwartung für die US-Leitzinsen ist bei den großen (Investment-)Banken zum Teil deutlich stärker ausgeprägt als jene des Marktes:  |

||

|

||

|

Ich finds einen Witz wie man die Banken immer noch werken lässt. Alleine bei den Sparzinsen wurden im Schneckentempo erhöht, gesenkt wird jetzt schon im Vorhinein auf Verdacht. Siehe Standard heute: die Bevölkerung hat 10 Mrd. an Kaufkraft verloren in zwei Jahren während Banken und Energiekonzerne 8 Mrd. zusätzliche Gewinne vorweisen können. Und dann ist die Verwunderung groß wenn im Herbst tatsächlich eine Mehrheit zum Pferde-Wurmmittel-Wahnsinnigen gelaufen ist.

|

||

|

||

|

Auf den Punkt gebracht....made my day😂 |

||

|

||

|

Leider liegt das vor allem an der Bequemlichkeit der meisten Sparer. Wenn kaum Wechselwille da ist, wird der Anreiz der Banken, Geld zu verschenken nicht besonders groß sein. Bei den Energieversorgern gebe ich dir aber Recht. Ist zwar unglaublich komplex, aber man hätte hier durchaus verschiedene Ansätze verfolgen können, um die Verwerfungen etwas einzudämmen. Stattdessen hat man mit dem Stromzuschuss die Sache noch verschlimmert. |

||

|

||

|

Was wäre der Gegenvorschlag? Ein staatlich verordneter Mindestzinssatz zu dem sich Banken mit privaten Einlagen refinanzieren dürfen? Das ist genau das Problem (und mich wundert auch nicht, dass das im Standard steht). Das Sparbuch hat noch nie die Kaufkrafterhalt über einen längeren Zeitraum erhalten. Veranlagungsformen mit höheren Realrenditen fristen in Ö leider nach wie vor volumenseitig ein Schattendasein. Die Höhe der ATX Marktkapitalisierung im Verhältnis zum BIP liegt bei etwas über 30% - in den USA über 200%. |

||

|

||

|

Es ist allerdings auch einfach lästig. Die andauernde Wechslerei geht mir schlicht und ergreifend schon auf die Nerven. Wir waren lange bei der ING, da diese vor 2008 sehr attraktive Zinssätze angeboten hat und in der Nullzinsperiode war es dann einfach egal. Die ING hat sich dann bekanntlich vom österreichischen Markt zurückgezogen und ich habe aus Bequemlichkeit einfach das Tagesgeldkonto bei der easybank eröffnet, wo ich auch mein Giro habe. Diese hat vergangenes Jahr im Frühjahr endlich die Zinsen erhöht. Allerdings mit einem befristeten Bonuszinssatz (2,3 %) der mit 1.1.2024 ausgelaufen ist. Jetzt bekomme ich auf diesem Konto 0,75 %. Ebenfalls wieder befristet bis 30.6.2024. Dafür kann ich bei der selben Bank ein neues Produkt eröffnen - easy zinsfresh - welches mir 3,0 % Verzinsung anbietet. Allerdings wieder nur befristet bist 31.7.2024 und wiederum nur für Neueinlagen. Warum ein neues Produkt? Ich habe keine Ahnung. Grundzinssatz bei beiden Produkten: 0,01 %. Danke für Nichts. Jetzt bietet mir die Wüstenrot, wo ich schon mit unserem Kredit Kunde bin, ebenfalls 2,99 %. Auch befristet auf 3 Monate, auch mit 0,01 % Basiszins. Oder ich gehe zur Santander oder Renault Bank. Dieses Sparkonto Hopping ist einfach nur nervig und kundenfreundlich geht anders. Aus naiver Kundensicht: Sollens doch bitte den Zinssatz an irgendeinen Indikator koppeln.

|

||

|

||

|

Interessant, 3 m euribor steigt, anpassung wäre mit heute wieder 1/8 höher als letztes quartal |

||

|

||

|

Ich glaube nicht, dass die Banken es sind, welche die Leute dazu zwingen deren gesamte Ersparnisse auf Giro und Tagesgeldkonten zu parken. Ich sage jetzt mal sehr provokant, Herr und Frau Österreicher haben keine Finanzbildung. Das ist das größere Problem, als die Tatsache, dass Banken das ein oder andere viertel Prozent für den hinterlegten Notgroschen früher oder später weitergeben. Der Kaufkraftverlust ist daher so enorm weil Herr und Frau Österreicher eine ausgeprägte Aversion haben, Geld in höher rentierende Anlageformen zu investieren. Jetzt könnten wir noch diskutieren woher die Inflation kommt und warum sie so hoch sein muss, aber da sind wir quer-feld-ein schnell beim Arzneimittel mit dem Nobelpreis 😘 😂

|

||

|

||

|

Viertel Prozent ? Eher sowas 3 %. Die Zinsen sind, wenn man nicht alle halben Jahre ein neues Konto eröffnet, nachwievor bei faktisch 0 bei den meisten Banken. Daß es bessere Anlageformen gibt - ja, sicher ist das so. Aber daß die Sparzinsen jetzt so gar nicht erhöht werden obwohl die Kreditzinsen stark gestiegen sind, ist aktuell schon auffällig. |

||

|

||

|

Auch wenn ich dir da prinzipiell zustimme ist es trotzdem nervig. Wir haben die letzten Jahre hohe Summen am Taggeld gehabt, da wir mitten im Hausbau waren bzw. kurz davor gestanden sind. Aus irgendeinem mir unbekannten Grund, wollte unsere kreditgebende Bank letztes Jahr die letzte Tranche unseres Darlehens ausbezahlen, obwohl wir diese noch nicht benötgt haben bzw. vorher Baufortschrittsbestätigungen/Rechnungen eingefordert wurden. Also hatten wir zwischenzeitlich über 100k zur Verfügung, die wir zwischenparken mussten. Da hilft mir die bessere Performance meiner ETF einfach nicht und ich habe wenig Lust, in 12 Monaten 3 Konten zu eröffnen. |

||

|

||

|

An die Vorposter: Natürlich kann man schnell "selber Schuld" rufen und mangelnde Wechselwilligkeit, Finanzbildung, etc.. rufen. Aber da macht man es sich schon auch leicht, es ist nun Mal eine Materie die für viele hier greifbar ist, für den Großteil der Bevölkerung aber nicht. Es gäbe durchaus Mittel und Wege um hier Verbesserung in der Bevölkerung zu erzielen. Und ja, ein Mindestzinssatz für ein Sparguthaben ist durchaus eine Möglichkeit - das wurde z.B. auch in Frankreich umgesetzt (ein staatlich reguliertes steuerfreise Sparprodukt mit einer Obergrenze). Auch bei der neuen Finanzbildungsstrategie hat man sich hier Gedanken gemacht die hoffentlich Früchte tragen werden. Ja die Aktienquote ist verdammt schlecht in AT AT [Außentemperatur]. Das hat aber nicht nur mit mangelnder Finanzbildung, sondern auch mit Strukturen zu tun die bei uns, im Vergleich zu vielen anderen Ländern, gut funktionieren. Sprich Pensionssystem, sozialer Wohnbau, Gesundheitssystem. Wennst dich in den USA nicht mit privater Vorsorge beschäftigst bist du im Alter schlicht arm, oft krank und musst dann noch weiterarbeiten. Bei uns nimmst du dir vielleicht die Möglichkeiten auf Wohlstand, aber verarmen tun zum Glück nur die wenigsten. Das heißt nicht, dass man es nicht fördern kann - eine KEST-Befreiung für Kleinanleger für längerfristige Veranlagungen wäre eine gute Idee aus meiner Sicht. |

||

|

||

|

Bei den verschiednen Banken in unserer Stadt kann ich durchwegs ab und über 3% abschließen, für Bindungen von grob 6 bis 24 Monate. Da muss ich noch nichtmal den Weg zur Online-Bank gehen. Diese Banken vergeben dann hypothekarisch besicherte Wohnkredite mit Fixzinssatz 3,5% bis 4% soweit ich das mitbekomme. Wär die Vergabe der Zinssätze umgekehrt, würde das freilich vielen gefallen, es entspräche aber einem Marktverständnis das ich nur Marxisten und Kommunisten zuordnen würde 😄. |

||

|

||

|

Früher gab es, einige hier haben ja noch so ein Produkt, Sparbücher mit Zinssatz die auf dem Euribor (-etwas Abschlag) laufen. Keine Ahnung warum die irgendwann nicht mehr angeboten wurden. Da würde man sich die Wechslerei, auch wenn man nicht die Top-Zinsen von den kurzfristigen Aktion bekommt, sparen. |

||

|

||

|

Da stellt sich dann aber die Frage, wer diesen in welcher Höhe festsetzt (ausgerichtet an der jeweils individuellen Bankbilanz und an deren Erfordernissen? für welche Bindung? muss die Bank dann verpflichtend Einlagen zu den staatlich festgesetzten Konditionen annehmen, obwohl sie diese zu den geforderten Konditionen nicht vernünftig "verarbeiten" kann oder attraktivere Refinanzierungsquellen hat?, etc., etc.), und schützt dieser dann besser? Soll es dann bei der Kreditvergabe parallel ebenfalls einen vorgegebenen Maximalzinssatz geben? In diesem Fall schlage ich die Schließung des privaten Banksektors vor und die ausschließlich staatliche Übernahme des Geldangebotes- und der Nachfrage. Der Punkt ist: Giro-, Spar- und Festgeldkonten sind bequem, jedoch haben diese auf lange Frist nie vor Kaufkraftverlust geschützt - und werden es künftig auch nicht tun. Bin mir auch nicht sicher, ob Amerikaner, Norweger, Australier, Deutsche etc. soviel besser in diese Richtung gebildet sind. Möglicherweise lassen sich diese beraten. Um Einleger vor Kaufkraftverlust schadlos zu halten, müssten Banken gemessen an der Jänner Inflation etwa 4,5% Zinsen (eigentlich mehr wenn man die KESt abzieht) zahlen (bei einem 3M EURIBOR von knapp 4%). Wer soll das "riskfree" anbieten? Jetzt können wir diskutieren, ob ein Viertel in die eine oder andere Richtung angenehmer/angemessener/sonst was ist. Am grundsätzlichen Thema wird das nichts ändern - medial kann man das aber natürlich schön beleuchten, weil es eine dicke Schlagzeile hergibt. |

||

|

||

|

@LiConsult : Meine 100%ige Zustimmung zu dem Geschriebenen. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]