·gelöst· Zeitenwende? explodierende Baukosten & steigende Zinsen... - Seite 53

|

|

||

|

Also im Holzbau ist es definitv so, dass die Preise (gegenüber Q1-Q2 2022) zurückgegangen sind. |

||

|

||

|

Ich spreche natürlich vom Bestand. Hier ein schnelles Beispiel: 2022 Einkommen 4.000, maximale Kreditrate (40%) = 1.600,- 2023: Einkommen 4.400, maximale Kreditrate (40%) = 1.760,- Mögliche Kreditrate bei 35 Jahre Laufzeit: 1% Zinsen Anfang 2022: rund 550.000 (1.600 Rate) 4% Zinsen jetzt: rund 400.000 (1.760 Rate) Mögliche, leistbare Kreditsumme/Kaufpreis: - 27%. Um das sollten die Preise im Mittel fallen, Außreißer nach oben und unten möglich. Gute Lagen könnten auch mehr fallen, weil die Blase eventuell noch höher sein könnte. Seezugänge,... sind komplett außerhalb dieser Theorie, über das brauchen wir uns wohl keine Gedanken machen. |

||

|

||

|

Puh - gottseidank schwanken die tatsächlich erzielten Preise nicht so stark wie die Forecasts. Ein Drawdown Potential bei den "Marktpreisen" anhand des durchschnittlichen pro Kopf- Monatseinkommens (und nicht etwa des wesentlich aussagekräftigeren Medianeinkommens) vorherzusagen - ohne Filter nach urban-, semiurban-, Land, Alt- oder Neubau, Sanierungsobjekt, Baugrundstück, Einfamilienhaus, Eigentumswohnung, Ost-West-Nord-Süd, Größe der Stadt/Gemeinde, etc., etc. und unter der scheinbar allgemein zu gelten habenden Voraussetzung, dass der überwiegende Teil (über 35 Jahre) fremdfinanziert wird - das traue ich mir nicht zu. meinst du damit deutlich fallende Preise in den innerhalb des Wiener Gürtels lokalisierten Wohnungen oder 1130, 1180, 1190 oder rund um die Landeshauptstädte? btw: Hypothekenzinsen in US bekannterweise schon längere Zeit deutlich über 5%. Verkäufe neue Eigenheime (lt. Handelsministerium) im Oktober +7,5% im Jahresvergleich. Mittlerer Verkaufspreis der im Oktober verkauften neuen Häuser USD 493 Tsd. (September USD 455 Tsd.) Was ich damit sagen will: Es ist vieles leider komplizierter als eine Milchmädchenrechnung.

|

||

|

||

|

Das war eine rein beispielhafte Rechnung, um darzustellen, was alleine die erhöhten Zinsen bewirken und die Inflation nicht (positiv) überschätzt werden soll. Mit guter Lage meine ich jetzt nicht die TOP-Lagen wie Seegrundstücke, Tourismus Hot-Spots sondern alles darunter. Warum sollen diese Lagen nicht auch stark fallen? Gerade in diesen Segmenten sind viele betuchte unterwegs, die sehr wohl auch die Rendite im Auge haben. Und hier haben wir einfach wieder Alternativen. Hier sind genug Spekulanten unterwegs, die nicht gerne Geld verlieren ;) Meinst du in den USA jetzt die Neubauten? Natürlich ist alles sehr komplex. Es könnte auch der Staat eingreifen und alle Theorien über den Haufen werfen. |

||

|

||

|

Hab vor kurzem mit einem aus der branche gesprochen. Efh: Hochwertiger bau, gute nachfrage, im normalen bereich mischung aus angst und panik schon für das frühjahr. Und da ist nimmer weit hin. |

||

|

||

|

andi102 schrieb: Hier sind genug Spekulanten unterwegs, die nicht gerne Geld verlieren ;) Wo ist "hier"? Hier im Forum oder hier am Wohnkreditmarkt für Eigennutzer oder hier am Veranlagungsmarkt oder hier bei Bauträgern, die abverkaufen wollen oder hier bei Bauträgern, die Bestandsführung anpeilen oder hier für Zinshaushändler, etc.? "gesprochen mit" - mag alles sein - ist auch gut so, jedoch: wer ist aus "aus der Branche" - Makler, Bauträger, Projektant, großvolumig, kleinvolumig, wo, etc.? Das Thema ist, dass Vereinfachungen bzw. Pauschalaussagen nie weiterhelfen. Vor einem Jahr noch war (auch hier um Forum) die Meinung (nach einer marginalen Erhöhung des 3M EURIBOR), dass Zinsen im EUR-Raum gar nicht steigen können, weil Italien (volumenmäßig einer der größten Bondmärkte in Europa) sonst insolvent wird. 10Y Staatsanleihenrendite Italien um den Jahreswechsel 1% - aktuell 3,75%. Ist Italien insolvent? Natürlich kann man versuchen, eine Art "Vorhersage" zu treffen - meines Erachtens, und nicht nur aus dem Wissen des eigenen Immobiliengeschäftes, ist die Gemengelage diesbezüglich derart komplex und differenziert ... ich tu mir mit "die Immopreise gehen nächstes Jahr um x% hinunter", schwer...

|

||

|

||

|

Hallo Haeuslbauer22, hier gibt es dazu Erfahrungen und Preise: [Gelöst] Zeitenwende? explodierende Baukosten & steigende Zinsen... |

||

|

||

|

Wenn du Österreich in West-Mitte-Ost teilst, sind meine Informationen aus Mitte. Die Aussage, dass der Markt sehr schwierig ist, betrifft vor allem das klassische EFH, Wohnungsbau sehe ich eher mittel, öffentlich solide. Natürlich sind Vorhersagen schwierig, vor allem weil die Politik jede Vorhersage zunichte machen kann/wohl sogar wird. Hier noch eine News aus den USA: https://www.handelsblatt.com/finanzen/immobilien/private-equity-stress-am-us-immobilienmarkt-blackstones-69-milliarden-dollar-schwerer-immobilienfonds-stoppt-rueckzahlungen/28844954.html Jetzt meine Meinungen/Gedanken, keine Gewähr dass sie stimmen ;) Global: Weiterhin massive Ausweitung der Geldmenge, jetzt in Form von Schulden. (Fakt) Inflation: Ich glaube, dass die Inflation auf ein Niveau von in etwa 5% zurückgehen wird, dann reift die Erkenntnis, dass die Zinsen viel zu niedrig sind und werden in Richtung 6-7% angehoben. Aktien: Viele großen Investmentbanken gehen von einen deutlichen Kursrückgang im ersten Quartal 2023 aus. HÄÄHHHH? Warum gehen sie dann nicht jetzt short und die Kurse sinken schon jetzt? Europa: Fataler Fehler, ein knappes Gut zu subentionieren, daher kaum Sparanreize. Die Entwicklung Gas- und Strompreise in den letzten Wochen (massiv steigend) lassen schlimmes befürchten (Wirtschaft, Inflation). Einzelhandel Deutschland: Massiver Rückgang im letzten Monat bei nicht lebensnotwendigen Artikeln, kommt zusätzliches Helikoptergeld? Europa pumpt weiter massiv Geld in den Markt (Helikoptergeld in Form von vielfach komplett sinnlosen Energiehilfen an Menschen, die die Hilfen nicht brauchen). Immobilien: Es wird hier im Forum vieles in einen Topf geworfen, jede Situation ist individuell, die Risikoneigung ebenfalls. So würde ICH handeln: Gebrauchter Bestand: Finger weg, viel zu teuer Neubau Wohnung vom Bauträger: Finger weg, viel zu teuer. Kann mir vorstellen, dass sie notverkaufen müssen. EFH Neubau: Hier würde ich jetzt die Angebote einholen, im Spätwinter nachverhandeln, dann aber starten (Risiko für weitere Preissteigerungen: Energie, "Konjunkturpaket" für die Baubranche). Finanzierung (bezogen auf eine Durchschnittsfamilie): 1/3 variabel, 2/3 fix (mit dem Gedanken, später in variabel oder niedriger fix zu wechseln). Edit: Ich gehe davon aus, dass die Regierungen/Notenbanken in irgendeiner Form eingreifen werden. Das macht den Markt extrem schwierig. Auch in deinem Beispiel mit Italien möchte ich anmerken, dass die Situaton ganz anders wäre, hätte die EZB Italien vor einigen Monaten nicht "gerettet", als die Zinsen massiv gestiegen sind.

|

||

|

||

| Hallo andi102, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Das seh ich ähnlich: Draghi hat mit dem exzessiven QE (auch) an seine Landsleute gedacht. Und Italien konnte sich somit langfristig zu günstigen Konditionen eindecken Rendite 10J Staatsanleihen Italien: https://de.tradingeconomics.com/italy/government-bond-yield Neu begebene Anleihen sind dementsprechend mit den aktuellen Zinssätzen versehen und belasten das Budget durch höhere Zinsbelastung ggü von vor ein paar Jahren. Das ist ja auch in Österreich kein Geheimnis, dass die Renditen für z.B. 10jährige österreichische Staatsanleihen und somit im Umkehrschluss der Zinswaufwand gestiegen ist. https://de.statista.com/statistik/daten/studie/298825/umfrage/rendite-zehnjaehriger-staatsanleihen-in-oesterreich-nach-monaten/ |

||

|

||

|

sehe ich nicht so - es ist hoffentlich bekannt, dass Geldpolitik, Leitzinssätze und die Bereitstellung von Zentralbankgeld durch den EZB-Rat als oberstes Organ beschlossen werden. Dieser umfasst 6 Direktoriumsmitglieder und die 19 nationalen Zentralbankdirektoren. Die alleinige Entscheidungen über alle diese Instrumente nur dem EZB-Präsidenten aus Interesse an seinem Geburtsland (überspitzt formuliert) "anzudichten" entbehrt den Fakten der Realität. Italien war ja nur ein Beispiel. Nehmen wir betreffend Refinanzierung Länder mit einer Verschuldungsquote im Verhältnis zum BIP jenseits der 100%, die nicht in den vermeintlichen Genuss "Ihres" Präsidenten gekommen sind, wie z.B. Spanien (Verschuldung: 116%, Jahresbeginn 10Y Rendite um 0,25% - aktuell 2,86%) oder Griechenland (Verschuldung: 182%, Jahresbeginn 10Y Rendite um 0,50% - aktuell 3,85%) oder Portugal (Verschuldung: 123%, Jahresbeginn 10Y Rendite um 0,20% - aktuell 2,78%). Lenkt aber von den Prognosen zu "den" Immopreisen ab. |

||

|

||

|

Tja, das hoffe ich auch. Allein mir fehlt der Glaube. Hängt ja alles zusammen, Italien war nur ein Beispiel. Nimm ein X-beliebiges anderes Rotweinland her. Interessen werden bedient, das ist und war immer so. Ich denke, nicht nur du weißt genau, wie ich es meine😉. |

||

|

||

|

Also in Sbg wurden einige Großprojekte im sozialen Wohnbau für 2023 gecancelt. In OÖ diskutieren die Bauträger seit Wochen mit dem Wohnbaulandesrat dass er bitte um die hundert Millionen nachschießt, weil die neuen genehmigten und ferig geplanten Projekte ab Jänner nicht starten können. Die Fördergrenze liegt bei 1800€ Baukosten / m2. Und da liegen sie nun ein wenig darüber. Vor 1 Jahr konnten die noch um unter 1500€ bauen ... Das Land OÖ sagt es gibt kein zusätzliches Geld mehr. Noch mal wie 2022 zuschießen spielt es nicht. Jetzt erstmal mit dem Rücken zu Wand sagen die Vertreter der OÖ Bauwirtschaft, na dann müssen die Baustoffhändler billiger werden ... sie beginnen das Problem zu verstehen. greedinflation im Großhandel In OÖ hätte im sozialen Wohnbau mit Jänner und Februar 2023 der Bau von 500 Wohnungen starten sollen. Aktuell steht der Baustart in den Sternen ... Ein sehr zuverlässiger Indikator für dsn weltweiten Hausbau ist der Bauholzpreis in den USA: Am Höhepunkt 1450 Dollar, aktuell bei 394 Dollar, Prognose Ende 2023: 344 Dollar. EZB und FED sagen mittlerweile offen dass sie 2023 eine Rezession in Kauf nehmen.

|

||

|

||

|

Ja dann wirds halt die jetzt mal erwischen, die sich die Taschen vollgemacht haben und dass in dieser Welle der Zerstörung dann auch kleinere Baufirmen dran glauben müssen, die da im Windschatten mitsurfen konnten, ist doch schon lange offensichtlich -> siehe KSV1870, was da alles tagtäglich "Insolvenz" anmeldet... (natürlich können die Gründe freilich unterschiedlich sein). Der Wildwuchs hört halt jetzt auf, die Großen werdens halt irgendwie übertauchen und die Großhändler werden - genauso wie sie hohe Preise haben kassieren können - nun halt die Krot fressen und die teuer gefüllten Läger, auf denen sie nun sitzen, unter EK abgeben müssen, wenn sie weiter ein Geschäft machen wollen.

|

||

|

||

|

Vor dem Hauskauf habe ich mir die Wertentwicklung ebenfalls auf diese Art kalkuliert und bin von 5% Zinsen ausgegangen. Es war ja zu erwarten, dass irgendwann die Blase des billigen Geldes platzt. Allerdings gehe ich weiterhin davon aus, dass wir trotz Leitzinserhöhungen starke staatliche Förderungen erhalten und Investitionen im "Wirtschaftskrieg" sicher nicht weniger werden. Neben vielen anderen Faktoren, ist die Erschwingklichkeit der Kreditrate die wohl wichtigste Variable. Hier muss man auch noch einrechnen, dass durch die Unsicherheit (Kaufkraftverluste, Energiepreise, Jobsicherheiten...), die Leute immer mehr vom zum Kaufzeitpunkt in der Regel günstigeren variablen Kredit zurückschrecken und auch einen höheren Puffer einrechen. Ebenfalls fallen viele ängstlichere Investoren weg. Zudem entsteht ein fallender Markt, bei dem die Dynamik noch nicht wirklich abzuschätzen ist. Dagegen wirkt natürlich die Inflation mit Gehaltsanpassungen, die Angst, das Geldvermögen wird weginflationiert sowie die Tatsache, dass man den Zeitpunkt der Familienbildung nicht wirklich ewig hinauszögern will/kann. Wenn ich die Nerven gehabt hätte und keine Familie gründen hätte wollen, wäre meiner Meinung nach Abwarten aktuell wohl die vernünftigste Vorgehensweise. Angebote einholen und sich in Position bringen, wenn die Gewerke straucheln, ist sicher nicht unklug. Sehr viel hängt jetzt von politischen Entscheidungen ab. |

||

|

||

|

denke, ich habe die für den EUR-Raum relevanten abgedeckt. ja - nur welche sind gesamtvolkswirtschaftlich betrachtet die gewichtigeren? Aktuell bilden sich innerhalb des EZB-Rats für die nächste, sehr wichtige Entscheidung am 15.12. wieder zwei Lager heraus - jene, die für 0,5% Erhöhung sind (wie die Vertreter Portugals oder Frankreichs) und jene, die für eine 0,75% Erhöhung stehen (wie die Vertreter Sloweniens oder die EZB-Direktorin Schnabel). Der Spagat zwischen Quantitative Tightening (Bilanzsummenreduktion und damit Reduktion des Geldangebotes) und Leitzinserhöhung wird ein sehr schwieriger. Für Interessierte anbei die aktuellen Spreads für 10Y-Staatsanleihen im EUR-Raum:  |

||

|

||

|

Es tut sich was: FMA prüft Lockerung der Regeln für Immobilienkredite https://orf.at/#/stories/3296694/ |

||

|

||

|

Weil sich sonst womöglich bald zu wenig tut ... |

||

|

||

|

Gut so, dass mit den Zwischenfinanzierungen ist verbesserungswürdig. Bei den ca. 20% Eigenkapital, könnte man bei Berufseinsteigern mit gutem Einkommen/guten Jobs auch noch optimieren. Ansonsten finde ich die neuen Regeln nicht schlecht. |

||

|

||

|

Das ist wirklich wichtig und man reagiert gsd. sehr schnell darauf. Schade, dass es bei der BA das Ergänzungsdarlehen zu gleichen Konditionen und ohne Nebenkosten bis auf die BAG BAG [Bearbeitungsgebühr] wie die langfrist-Finanzierung nicht mehr gibt. Lg |

||

|

||

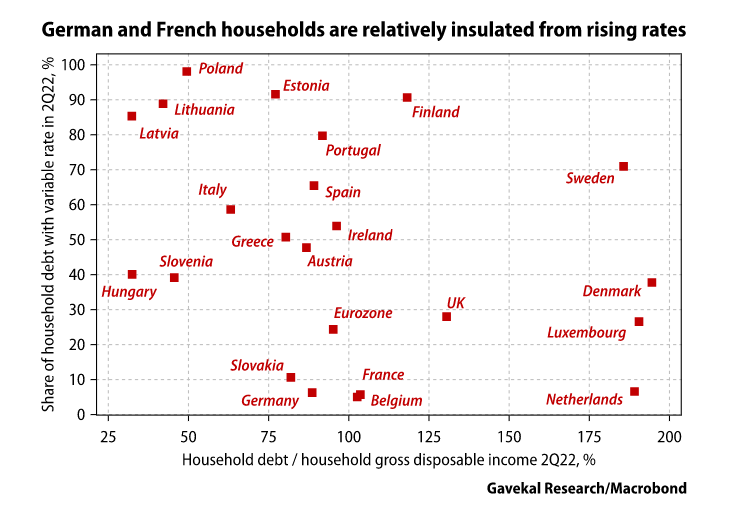

Bin gespannt, ob sich die Behörden, die sich um die heimische Finanzmarktstabilität solche Sorgen machen, auch Gedanken über den hohen variablen Finanzierungsanteil machen. In Ö ist dieser mit etwa 47% mehr als doppelt so hoch wie im EUR-Raum Durchschnitt und ist mit etwa EUR 65 Mrd. aushaftend.  |

||

|

||

|

Ich finde den Unterschied zu Deutschland sehr interessant, gibt es hier eine genauere Begründung warum die Deutschen fast nicht auf variable gesetzt haben? |

||

|

||

|

Dürfte irgendwo in der Mentalität verankert sein, Begründung fällt mir auch keine ein. Der Deutsche hat auch schon vor der Niedringzinsphase Fixzinssätze abgeschlossen, wenn es um die Finanzierung der eignen 4 Wände ging, währenddessen sich der Österreicher zuerst in YEN und dann in CHF Kredite verschuldete. |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.