Diversifizieren der ETF Anbieter?

|

|

||

|

hi bungi, meiner meinung nach ist das egal. wichtiger ist zum einen eine niedrige TER (total expense ratio) und zum anderen physisch replizierende ETFs zu kaufen. das sind ETFs, die die aktien des zugrunde liegenden index wirklich selbst halten und sich nicht nur die performance des index via swap partner garantieren lassen. einen steuerlichen vertreter sollte der ETF in österreich ebenso haben, sonst hat das investment keinen sinn. das vorhandensein des steuerlichen vertreters kannst du auf der homepage der ÖKB kontrollieren: https://my.oekb.at/kapitalmarkt-services/kms-output/fonds-info/sd/af/f wenn der fonds dort nicht aufrufbar ist, dann hat er keinen steuerlichen vertreter. mit vanguard (genossenschaftlich organisiert) oder iShares (tochter von blackrock) kannst du nicht viel falsch machen. |

||

|

||

|

Hallo Bungi, hier gibt es dazu Erfahrungen und Preise: Diversifizieren der ETF Anbieter? |

||

|

||

|

Hallo Mitleser, Danke für deine Meinung. Ja die „basics“ für einen ETF-Kauf sind mir klar. Physisch replizierend, niedrige TER, Tracking Error, Meldefonds in AT AT [Außentemperatur], Fondsgrösse. Dachte nur für den (unwahrscheinlichen Fall) das es eine Fondsgesellschaft „aufstellt“ wäre dann nicht alles bei dieser, wenn ich pro ETF einen anderen Anbieter wähle ... |

||

|

||

|

Die gleiche Frage würd sich dann ja auch bezüglich Online-Depot und Verwahrstelle stellen, oder? Sollte man da mehr als eines/eine haben? |

||

|

|

||

|

||

|

Nein bringt nichts ausser Kosten. Fonds und auch ETF's sind Sondervermögen. Die Verwahrstelle verwahrt das Ganze nur, d.h. wenn es die Verwahrstelle nicht mehr gibt, hat das auf den Wert der Fonds bzw. ETF's keinen Einfluss. Bei eine synthethischen ETF hast du nicht wirklich Anteile an den Unternehmen im Index sondern nur ein Versprechen des Produktgebers. Geht der Produktgeber Pleite ist sein Versprechen und dadurch der ETF nichts mehr wert. Anders bei den hier erwähnten replizierenden ETF's. Da ist mir der Produktgeber übertrieben gesagt "wurscht", da ich an den einzelnen Titeln beteiligt bin und nicht am Produktgeber hänge - zumindest wertmässig. Daher der Begriff Sondervermögen. |

||

|

||

|

Ich nehme an das einige bei euch flatex sind, welchen ETF habt ihr dort wenn wer MSCI World und EM macht. Da Flatex ja nun bei einigen schon kostenlos ist aber bei manchen noch die 1,5€ pro Sparplanausführung hat bin ich da eigentlich sehr eingeschränkt. Hab jetzt den Amundi gefunden wo auch das TER passt. LU1437016972 EM hab ich den IE00BTJRMP35 - der eh gesetzt ist. Wie handhabt ihr das, weil 1,5€ bei jeden kauf läppert sich über Jahre. |

||

|

||

|

Diversifikation über Anbieter ist auch aus meiner Sicht keine Notwendigkeit, schadet aber auch nicht wenn man vor hat ohnehin mehrere ETFs zu besparen. Man reduziert damit schlicht minimale Restrisiken auf Anbieterebene. Da geht es nicht um den Totalverlust (da eben Sondervermögen), sondern auch um Entscheidungen die z.B. negative steuerliche Effekte haben können (z.B. Verlagerung des Fondsdomezils, Verschmelzungen, Schließungen, Umstellung der Replikationsart etc) oder strategische Änderungen auf Anbieterebene (z.B. senken manche Anbieter die Kosten nicht bei Bestands-ETFs, ein umschichten führt aber zur Realisierung von Gewinnen und entsprechenden Steuern). Persönliche nutze ich derzeit ETFs der "großen drei" (iShares, Vanguard und SPDR). In erster Linie weil eine weitere Zeil im Depot nicht weh tut. Ebenso Diversifikation über mehrere Depots, auch hier kein muss, aber wenn der Onlinebroker in gröbere Probleme kommt, kann man durchaus kurzfristig keinen Zugriff auf das Sondervermögen haben (reicht schon der Zusammenbruch der Onlineplattform in einer Krisensituation, passiert gar nicht so selten). Ist man hier diversifiziert, hat man mehr Handlungsspielraum. Wie immer gilt, wenn man Risiken streut, steigt natürlich auch die Wahrscheinlichkeit, dass sich irgendwann irgendein Risiko realisiert, nur die Auswirkung falls es eintritt reduziert sich. Ich nutze 2 Depots (Flatex und Easybroker), zu 100% würde ich mich nicht auf Flatex verlassen wollen (dafür machen sie zu oft Fehler), die dafür bei den Kosten unschlagbar sind. Beide Punkte sind natürlich nur relevant. wenn es um ein nennenswertes Gesamtdepot geht, bis 5-stellig (wenn ich neu starten würde) würde ich eine schlichte 1-ETF-Lösung (die dann automatisch nur 1 Anbieter und 1 Depot umfasst) immer bevorzugen (egal ob ACWI IMI oder FTSE-All World). Wegen 1,5 Euro Gebühren bei der Sparplanausführung würde ich mich bei der Auswahl des ETFs nicht einschränken lassen. Da haben andere Faktoren größere Auswirkung. Will man hier unbedingt Kosten sparen, würde ich eher das Ausführungsintervall verlängern (z.B. 4xJahr statt monatlich) oder die Anzahl der ETFs die pro Monat bespart werden (z.B. bei 3 ETFs eben jeweils nur 4xJahr besparen um 12x1,5 statt 36x1,5 Gebühren zu haben). Für einen MSCI World ETF würde ich z.B. kein Fondsdomezil in LU nehmen, da sollte IE (wie z.B. der iShare Core) Vorteile haben. Bzgl. Replikationsart, die Risiken bei synthetischen ETFs sind hier zwar falsch dargestellt (das Kontrahentenrisiko ist auch hier marginal, da es ja ein Trägerportfolio im selben Wert gibt und nur die Performance geswapt wird, d.h. auch hier gibt es Sondervermögen), der Schluss aber trotzdem korrekt: in AT AT [Außentemperatur] sind Swapper nicht zu empfehlen, da es unschöne Effekte bei der Besteuerung gibt und pyhsisch replizierende thesaurierer besser sind. Auch replizierende Ausschütter können in Österreich negative Effekte haben, ins besondere Flatex dürfte da chronisch Probleme mit der korrekten Abführung haben und man zahlt zuviel an Steuern da die Einstandwerte nicht immer korrekt angepasst werden (und der Support hier wenig hilfreich ist). Insgesamt ist aber die Assetallokation (d.h. wie groß ist der Anteil der verschiedenen Anlageklassen wie z.B. Aktien) und das vermeiden grober Gebührenfallen (was mit ETFs kaum mehr möglich ist) wesentlich wichtiger wie alle erwähnten Punkte. Sprich im wesentlichen ist das alles wurscht bzw. Erbsenfiletierung und man sollte die Zeit lieber investieren um die Sparrate zu erhöhen (oder auf ein Bier zu gehen). |

||

|

||

|

Für interessierte, hier wurde/wird darüber ausführlich diskutiert: https://www.wertpapier-forum.de/topic/59777-steuerliche-situation-von-etf-in-%C3%B6sterreich/ |

||

|

||

|

Vorteil von nur einem Depot ist aber klar der Verlustausgleich. Den kann man man bei mehreren Depots schön selber machen - was in der Praxis die wenigstens tun. Wenn man sparen will (und Kosten sind wichtig) - dann kann man das aber auch bei den Steuern. Meiner Meinung ist eine fondsgebundene Lebensversicherung keine schlechte Möglichkeit - zumindest wenn ich langfristig orientiert bin. Es gibt in Österreich ein paar Anbieter die hier gute Produkte haben (geringe Kosten, ungezillmerte Tarife, hohe Flexibilität). Langfristig sind hier - Gewinne vorausgesetzt - deutliche Steuervorteile drinnen. Übrigens kann ich auch in fondsgebundenen Lebensversicherungen in ETF's investieren. Weiter Vorteile: Umschichtungen in der Regel gratis und das Bezugsrecht. Aber das muss jeder für sich selber entscheiden. Ich selber hab beides. Depot und fondsgebundene Versicherung. Wobei ich das Depot nur noch habe wegen Altebestandsregelung. Neues Geld geht in die Versicherung. Aber es muss eh jeder selber entscheiden was für ihn das richtige ist. Ich persönlich bin z.B. kein Freund von ETF's. Bei meiner Dissertation vor 10 Jahren gings um aktiv gemanagte Fonds vs. ETF's. |

||

|

||

| Hallo Dromedar, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

@Equtiy Welche Vorteile genau? "Für einen MSCI World ETF würde ich z.B. kein Fondsdomezil in LU nehmen, da sollte IE (wie z.B. der iShare Core) Vorteile haben." @Dromedar Bitte um kurze Erläuterung bzw. gibts die Dis Online? "Ich persönlich bin z.B. kein Freund von ETF's. Bei meiner Dissertation vor 10 Jahren gings um aktiv gemanagte Fonds vs. ETF's." |

||

|

||

|

Es geht um die US Quellensteuer (und US-Werte haben rund 60% Anteil beim MSCI-World). Siehe z.B. https://www.justetf.com/de/news/etf/us-quellensteuer-sparen-mit-den-richtigen-etfs.html Bzgl. Verlustausgleich stimmt der Mehraufwand bei zwei Depots natürlich, der erfolgt dann nicht automatisch. Das ist aber eher ein relevantes Thema bei Einzelaktien oder wenn regelmäßig gehandelt wird, bei einem buy&hold ETF-Portfolio (wovon ich ausgegangen bin) fehlen normal die Verluste die auszugleichen wären. Bzgl. ETFs im Versicherungsmantel, das ist natürlich auch eine Frage des Anlagehorizonts/gewünschten Flexibilität aber auch wie sich langfristig die Steuergesetzgebung entwickelt. Im aktuellen Regierungsprogramm gibt es immerhin den Punkt zu einer geplanten Änderung bei der KESt ("Die geplante Maßnahme würde in Zukunft Kursgewinne ab einer noch festzulegenden Behaltefrist von der Kapitalertragsteuer befreien. ") und damit wäre (für mich) ein Versicherungsmantel (wahrscheinlich) völlig uninteressant. |

||

|

||

|

@Equity Danke für die Info, dann werde ich wohl auch beim MSCI World auf dei Xtrackers Variante gehen (IE00BJ0KDQ92). |

||

|

||

|

Gerne! Übrigens auch sehr hilfreich beim Detailvergleich ist https://www.trackingdifferences.com/ETF/Index/MSCI%20World%20Index (da ist "Dein" Xtracker aber eh an der Spitze). |

||

|

||

|

Die Trackingdifferenz hatte ich eh am Radar, aber oft stößt man sich an den "unwichtigen" Dingen wie eben 1,5€ Ausführungsgebühr mehr wie an den wichtigen. |

||

|

||

|

Ich weiß, aber ich weiß auch was schon alles in Programmen stand und wie lange Umssetzungen dauern. Außerdem glaube ich momentan nicht wirklich an Steuererleichterungen obwohl ich natürlich kein Freund der KEST bin. Und du hast natürlcih recht - Anlagehorizont muss langfristig sein. Nein online ist die meines Wissens nicht. Ein Exemplar liegt an der Uni in Vaduz/Liechtenstein in der Bibliothek Wobei ich nicht generell was gegen ETF's habe. Die haben ihre Berechtigung. Aber wie bei allem sollte man sich genau darüber informieren. In guten Börsenphasen sind ETF'S eine tolle Sache. Wenns mal schärfer abwärts geht ist ein gemanagter bzw. vermögensverwaltender manchmal die bessere Wahl. Aber das ist Glaubens/Ansichtssache. Wer sich mit dem Thema beschäftigt kann ruhig auf Online-Depots mit ETF's handeln. Ich glaube nur das die breite Masse sich zu wenig mit dem Thema Geldanlage auseinandersetzt - generell ist das Thema Finanzbildung bei uns leider in den Schulen viel zu stiefmütterlich behandelt. Aber das ist ein anderes Thema. Wichtig ist aus meiner Sicht, dass man überhaupt vorsorgt bzw. investiert. Wie genau muss eh jeder selber entscheiden. Universal richtige Lösungen gibts nicht. Langfristig Geld am Sparbuch parken ist heutzutage aber wohl nicht sinnvoll. |

||

|

||

|

Den habe ich gerade auch veranlagt Cool - dann habe ich intuitiv auf 2 vorteilhafte gesetzt - bisher 2x IE Fondsdomizil |

||

|

||

|

Ich glaub auch nicht an schnelle Änderungen, aber auch nicht an gar keine Änderung in den nächsten 30-50 Jahren. Deshalb lieber (etwas) flexibler. |

||

|

||

|

Spricht etwas gegen VANGUARD FTSE ALL-WLD UCITS ETF, ISIN IE00BK5BQT80 / WKN A2PKXG? Oder doch eher die großen? Ich bevorzuge die ein Depot, ein ETF-Strategie. |

||

|

||

|

Nein, gar nix. Ist zumindest eine der besten Möglichkeiten (vllt die beste) in den weltweiten Aktienmarkt effizient und kostengünstig zu investieren. Was wären die großen? |

||

|

||

|

Hallo equity, damit meine ich die Fondsvolumengewichtung, also z.B. ishares als überhaupt größten. Ich werde ab sofort einen ETF-Sparplan starten, siehe oben, zusätzlich zu meinen Einzelaktien. Owohl doch einiges an Klumpenrisiko vorhanden, da einige meiner Aktien die Hauptposi' s im ETF sind😊. Das sit mir aber bewusst. Ich werde das aber für' s erste mal so lassen und ggf. sukzessive Aktien-Einzeltitel rausnehmen. |

||

|

||

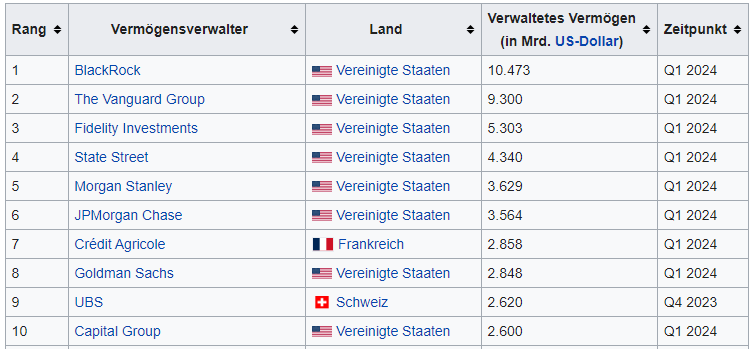

Wenn du den Ausschütter und Thesaurier zusammennimmst, dann bist bei >26 Mrd. € Volumen. Das sollte sogar der größte Welt-ETF (DM+EM) sein. Bei den Größenordnungen würde ich mir keine Sorgen machen. Das sind irre Summen. Alleine in dem einem Produkt steckt mehr Vermögen, als z.B. in allen Kepler-Fonds zusammen 😅 Vanguard ist nicht umsonst der zweit größte Vermögensverwalter hinter Blackrock:  https://de.wikipedia.org/wiki/Liste_der_gr%C3%B6%C3%9Ften_Verm%C3%B6gensverwalter_der_Welt Wenn ich aktuell einen Welt-ETF zum starten nehmen würde dann entweder den obigen Vanguard oder den SPDR MSCI ACWI IMI. |

||

|

||

|

Danke, hatte den MSCI-World von Blackrock zum Vergleich genommen und nicht den ACWI.😊. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]