Ratschlag zu Wohnbaufinanzierung

|

|

||

|

bei 0,7% differenz würd ich aber fix zum fix greifen

was sind das, 60€ im monat mehr? |

||

|

||

|

dann dürfte hier wohl eh alles klar sein! die 2te Variante wählen ABER: wenn für euch die Kondis so passen dann würde ich hier gar nicht um eine 2te Meinung fragen. Grundsätzlich bin ich für Ausnützung der Niedrigzinsphase. Also Variante 2. Wenn schon Fix mit höherem Zinssatz, dann auf jeden Fall fixe Sondertilgungen einplanen |

||

|

||

|

Hallo rk515 Ich sehe es irgendwie so: Aufgrund der Niedrigzinsphase werden zur Zeit gute Fixzinsangebote gemacht. Anders ist es jedoch mit den variablen Angeboten. Hierbei ist der Spread in unserem Fall 1,35% was ja eigentlich nicht wirklich ein gutes Angebot ist: Man darf hierbei ja nicht vergessen, dass man im Moment nur über den Spread redet, welcher in unserem Fall, sollten die Zinsen wieder steigen, auf sagen wir mal 3%, ja eher nicht so ein gutes Angebot wäre. Dann bekäme mann sicherlich einen Spread von ca. 0,7%, da die Banken zum Teil auf das Kapital der Einlagen zurückgreifen können. Was ich damit sagen will und womit ich mich schwer tue: Das Angebot von 2,05% für die Fixverzinsung werde ich so in Zukunft, sollten die Zinsen steigen, nicht mehr bekommen. Das Angebot von 1,35% + 6M werde ich auch in Zukunft immer bekommen, eher noch besser, sollten die Zinsen steigen. Rein rational durchgerechnet dürfte die variable Variante wahrscheinlich günstiger sein, oder im schlechtesten Fall nicht viiieeel teurer. Rein emotional neig ich eben eher wegen dem von dir angeführten "Ausnutzen der Niedrigzinsphase" zum fixen, da man es eben jetzt ausnützen könnte einen solchen zu bekommen. Leider blicke ich in der globalen Finanzwelt mit Leitzins, Inflation, Staatsverschuldung usw. überhaupt nicht durch und kann überhaupt nicht abschätzen wie sich das ganze entwickeln wird. |

||

|

|

||

|

||

|

Es ist und bleibt natürlich eine persönliche Entscheidung. Was ich aber noch fragen möchte: Ist das oben beschriebene Angebot für die Fixverzinsung über 25 Jahre annehmbar oder zu hoch? |

||

|

||

|

2,05% für die gesamte Laufzeit? Nehmen! Noch Fragen? |

||

|

||

|

grundsätzlich sind deine überlegungen alle richtig! wenn du auf die gesamte lfz den zinssatz hast, und du dir eher sorgen wegen ansteigender zinsen (und das werden sie, in einem horizont von 25 jahren. wahrscheinlich mit 2 maliger korrektur wieder nach unten) dann nimm das fixzinsangebot. dann fährst sicher besser. dennoch finde ich, man schenkt jetzt mit dem höheren fixzins mindestens 5 jahre einen zinsvorteil her. "wie sich da ganze entwickeln wird...." wissen wir, die wir tagtäglich am finanz- und kapitamarkt unterwegs sind.. leider auch nicht... *G* denn sonst würd ma mittels long oder short positionen auf diversen treasurys und indizes massiv geld machen. *G* |

||

|

||

|

Alles richtig, kann da Simon nur beipflichten. Jetzt kannst dir vermutlich noch ein schönes Zeiterl einiges an Zinsersparnis mitnehmen.

Wenn du aber besser schläfst mit FZ, dann diesen nehmen. |

||

|

||

|

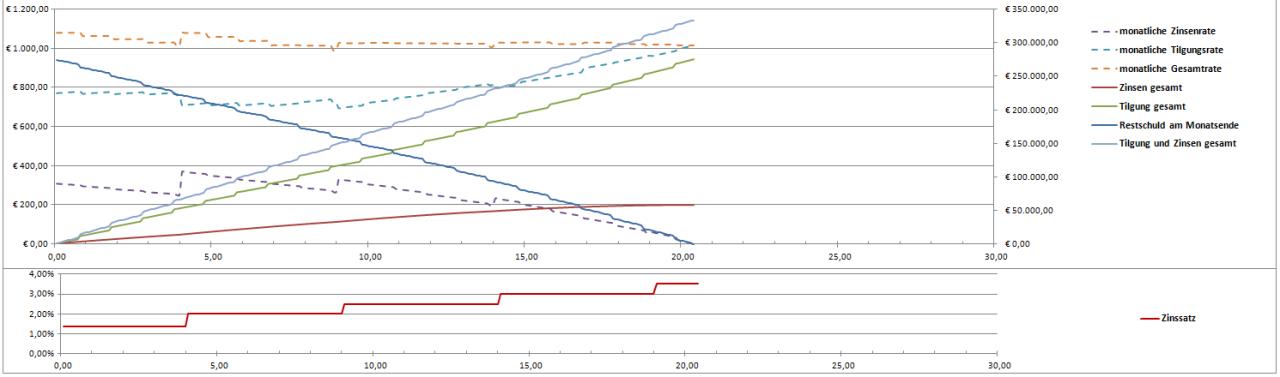

Danke erstmal allen die mir hier schreiben. Tut auch mal gut hier Ratschläge von unabhängigen Beratern zu bekommen. Ich bin mir dessen eh bewusst, dass ich bei FZ zumindest in den ersten 10 Jahren zu 99,99% einiges an Geld in Sicherheit investiere. Nur habe ich beobachtet, dass ich seit ca. einem 3/4 Jahr täglich den IRS Verlauf kontrolliere und nervös werde wenn er von 1,35 auf 1,5 klettert. Wenn ich mir vorstelle, dass mir dies die nächsten 25 Jahre so geht, dann ist es mir der Mehraufwand wahrscheinlich wert. Von dem her tendiere ich somit eher zu den 2,05% und werde versuchen nochmals nachzuhandeln. Noch eine letzte Frage, dir mir vielleicht bei der Entscheidung hilft: Ich als Laie habe absolut keine Ahnung von welchen Zinssteigerungen man in Zukunft ausgehen kann. Ich habe mir selbst ein excel File gebastelt, mit welchem ich Zinssteigerungen, Sondertilgungen, Laufzeitkürzungen, Ratenkürzung usw. simulieren kann. Ich habe dabei eine järhliche Sondertilgung von 4000€ berücksichtigt, wobei Sondetilgungen prinzipiell die Laufzeit verkürzen. Kurz vor und nach den Zinssprüngen habe ich die Sondertilgungen zur Anpassung der Rate verwendet um immer ca. gleich viel zu bezahlen. Nur weiß ich bei meinen bisherigen Simulationen nicht genau welche Szenarien ich durchspielen soll. Habe mal z.b. eine schrittweise Steigerung des variablen Zinssatzes von 1,35 auf 3,5 simuliert (siehe Bild). Dies ist jedoch wahrscheinlich wenig realistisch. Wie würdet Ihr als Experten den Verlauf simulieren?  Grundsätzlich ist meine Tilgungsstrategie folgende: Ich möchte die Laufzeit so lange wie möglich und die Rate zu klein wie möglich. Ich könnte monatlich zwar mehr Rate aufbringen und immer noch gut leben, möchte das am Ende des Jahres ersparte aber als Sondertilgungen zahlen. Dies garantiert mir maximale Flexibilität. Ich kann dann ev. finanzielle Engpässe oder Anschaffungen über Monate oder auch Jahre verschmieren/verteilen. Ich zahle bei dieser Methode zwar etwas mehr, dabei sprechen wir jedoch von ca. 50-60€ im Jahr. Ich hoffe diese Tilgungsstrategie macht Sinn und ist nicht komplett neben den Schuhen. |

||

|

||

|

Offenbar bin ich die Einzige, aber ich finde ein Angebot für 25 Jahre Fixverzinsung eher ungewöhnlich. Daher wäre meine erste Frage, ob das ganz sicher für die gesamte Laufzeit gilt. Deine Tilgungsstrategie passt in meinen Augen. Zur Zinsentwicklung: niemand weiß, wohin die Reise geht. Nur ihr könnt wissen, ob eure Nerven variable Verzinsung aushalten (übrigens gibts da auch die Variante 12 Monatseuribor als Basis, dann ändert sich der Zinssatz "nur" alle 12 Monate, ist bei steigendenen Zinsen eine gewisse "Bremse"). Vielleicht hilft dir das: Wir haben uns auch deswegen für variabel entschieden, weil die niedrigen Zinsen für den großen Betrag am Anfang besonders ins Gewicht schlagen. Steigen die Zinsen in ein paar Jahren (werden sie sicher), werden höchstwahrscheinlich auch die Gehälter höher sein - die höhere Rate fällt dann nicht ins Gewicht. Und außerdem planen auch wir Sondertilungen, dann haben steigende Zinsen nicht so einen dramatischen Effekt. |

||

|

||

|

Hallo Mirabell Ich war in meinem ersten Post nicht ganz ehrlich um das ganze nicht zu kompliziert zu gestalten. Beim Angebot für Fixverzinsung handelt es sich um eine 20 jährige Laufzeit mit Fixverzinsung von 2,05% (netto, also ohne Nebenkosten wie Notar, Kontoführung usw.) auf die gesamte Laufzeit von 20 Jahren. Hierbei würde die Rate jedoch mit einer "theoretischen" Laufzeit von 30 Jahren berechnet. Somit komme ich auf eine Monatsrate von 1.023,34 € (was knapp über meiner emotionalen Schmerzgrenze von 1.000 € liegt) und einer Schlussrate nach 20 Jahren von 110.112,87 €. Ziel wäre jedoch das Darlehen durch Sondertilgungen (ca. 4.000 € jährlich) in mindestens 20 Jahren zu tilgen. Im heutigen Vertrag würde jedoch festgelegt, dass, sollte am Ende der Vertragslaufzeit von 20 Jahren noch eine Restschuld bestehen, diese zu den gleichen Konditionen (also fixverzinst mit 2,05%) für weitere 10 Jahre übernommen würde. Somit hätte ich die Absicherung der 2,05% sogar über 30 Jahre. Das Risiko hier wäre natürlich, dass die Bank bei extremen wirtschaftlichen Bedingungen nach 20 Jahren sagt, sie kann den Vertrag so nicht weiterführen und eine einseitige Vertragsänderung vornimmt. Da es sich jedoch um eine lokale Bank handelt, die hauptsächlich über ihren Ruf arbeitet, halte ich dies für unwahrscheinlich. Und selbst wenn dies passieren würde, müsste noch passieren, dass wir nicht im Stande waren das Darlehen in den geplanten 20 Jahren zu tilgen und selbst dann wäre die Restschuld sicherlich nicht viel höher als 40.000-50.000 € und hohe Zinsen würden uns nicht sonderlich treffen. |

||

|

||

|

zu deiner letzten frage: da kann nur sagen: "zinsanhebungen wird es geben, diese werden aber moderat ausfallen" was du dir aus dieser aussage nimmst, sei deine sache ich fand den 25 jährgen fixen auch etwas ungewöhnlich, dachte mir aber, man kann darauf vertrauen, dass hier, wenn schon um qualifizierte meinungen gefragt wird, auch die richtigen zahlen dahinterstehen. sorry. dafür fehlt mir gerade das verständnis |

||

|

||

|

darf ich fragen bei welcher Bank du dieses Angebot bekommen hast? |

||

|

||

|

Hallo rk515 sorry wollte niemanden hinters Licht führen. Es ist nur so, dass mir beim variabeln eben 25 Jahre angeboten wurden und beim fixen 20 Jahre mit einer Rate die theoretisch auf 30 Jahre berechnet wird und die Schlussrate mit Möglichkeit auf Verlängerung zu den gleichen Konditionen um 10 Jahre. Dies kam mir etwas kompliziert vor und ich wollte die Fragestellung so aufbauen, dass man "gleiches mit gleichem" vergleichen kann. Ich fand persönlich jetzt nicht, dass es so einen großen Unterschied macht, ob nun der fixe auf 20 oder 25 geht (bei mir wären es ja 20 + ev. 10), deshalb habe ich es eben gleich wie beim variabeln Angebot formuliert. Tut mir leid wenn dies nicht in eurem Sinne war. Es war von meiner Seite keine Absicht hier etwas zu verschleiern. |

||

|

||

|

mir fehlt hier wirklich das verständnis (und damit meine ich, ich versteh es nicht), wieso man eine finanzierung auf 20 jahre anbietet und die rate auf 30 berechnet. de VVI würde mich interessieren, wie die aussieht. hmmm... geht sich ja im tilgungsplan nicht aus.

naja.. man muss nicht alle verstehen. |

||

|

||

| Hallo rk515, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

puh... Ich würde aus dem Bauch heraus sagen, dass die 20 plus Verlängerung einen anderen Tilgungsplan hat als 25 Jahre grad raus, weil ja der Tilgungsanteil bei den niedrigeren Raten geringer ist. Aber eigentlich ist die wichtige Info diese hier: bei 25jähriger Laufzeit kommst du ja schon mit dem jetzigen niedrigen variablen Zinssatz dorthin bzw drüber - damit ist die variable Variante eh schon draußen, da ist die Rate ca 1080,- und sie wird irgendwann steigen, ich schätze das wäre nicht gut für deine Nerven Bei deinem Kreditbetrag würde eine 1000 Euro Rate auf 30 Jahre gerechnet einen Zinssatz von 1,88 bedeuten. |

||

|

||

|

Da hast dich aber um ein guten 100er vertan. Bei 275.000 sind die 2.05% im Jahr 5637,5€ Bei 275.000 sind die 1,35% im Jahr 3712,5€ Also Unterschied von 1925€/Jahr Macht 160,42€ monatlich aus, allein für die Mehrzinsen. Bei 103.000€ Schulden macht der Zinsunterschied deine 60,08€ im Monat aus. Mal eine andere Frage... wo ist der Zinscap beim Variablen? Wenn sie dir den Negativzins nicht geben, muss es eine Deckelung geben, sonst ist die Finanzierung laut OGH nicht richtig. Wenn sie sagen das 1,35% absolutes Minimum ist, dann muss ein Maximum auch festgelegt sein. |

||

|

||

|

Die monatliche Raten (Tilgung+Zinsen) sind bei 275.000 und Rückzahlung auf 25 Jahre: 1,35% -> 1080,55 2,05% -> 1172,31 Es reißt sich also um 91,76 Euro im Monat. Auf die gesamte Laufzeit beträgt der Unterschied 27.526,67 Euro, welche man mit dem Fixzins mehr zahlt, als mit dem variablen, wenn der 6Monats-Euribor unter 0 bleibt. Man kauft sich also Sicherheit um 27.500 Euro. Selbst bei diesem eher geringen Unterschied zwischen fix und variabel keine kleine Summe. Wenn man ein besseres Angebot für den Variablen bekommt, dann geht das eher gegen 40.000 Euro |

||

|

||

|

der indikator wird aber nicht die gesamte lft unter 0 bleibe. aber dennoch ein gutes beispiel für die ausnützung eines "zinsvorteiles" durch variable verzinsung. thx dafür |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.Nächstes Thema: [Gelöst] Haus in DE verkaufen