Wohnbauförderung fix oder variabel

|

|

||

|

hallo, ich bin in der gleichen situation, werde wahrscheinlich die 30 jahre variabel nehmen, ich denke bis der variable zins auf das aktuelle fixzinsniveu kommt, dauert es noch sehr lange... und die moatlichen kosten beim 20 bzw 25 jahre Fixzins würde mich denke ich zu sehr einschränken... |

||

|

||

|

Den Euribor gibt es nicht, es gibt nur Euribor-Raten für verschiedene Laufzeiten. Für Kredite relevant sind in erster Linie der 3M-Euribor und der 12M-Euribor, welcher zur Anwendung kommt ist in erster Linie von der gewählten Bank abhämgig. Ersterer ist tatsächlich noch relativ wenig gestiegen, zweiterer dafür schon um fast 1% (von rund -0,5% auf aktuell +0,4%). Unabhängig davon sind für Neuabschlüsse auch die Aufschläge auf den jeweiligen Referenzzinsatz leicht gestiegen. Der Effektivzinsatz ist damit in Summe auch bei variabler Verzinszung für Neuabschlüsse bereits leicht gestiegen, jedoch noch deutlich weniger wie die Fixzinssätze, dadurch ist aktuell eben der Abstand größer wie vor einem halben Jahr. Ob und wieweit auch variable Zinsen in den nächsten Jahren (oder auch nur Monaten) steigen wurde hier schon oft diskutiert und kann Dir niemand seriös beantworten. Ein Anstieg wird von den meisten Marktteilnehmern (und auch Forumsteilnehmern) als sehr wahrscheinlich angesehen, nur eben Zeitpunkt und Ausmaß ist völlig unklar. Ein Anstieg des 3M-Euribor zumindest in den positiven Bereich ist aber für heuer bereits sehr wahrscheinlich (beim 6M-Euribor sind wir aktuell gerade im Bereich +/- 0%, der 12M-Euribor ist im April in den positiven Bereich gewechselt). Wenn monatliche Kosten bei einer Fixverzinszung von ~2,5% bereits weh tun, dann würde ich unbedingt fix (!) verzinsen, denn ein Anstieg der flexiblen Zinsen über 2,5% ist durchaus auch in den nächsten 12 Monaten bereits möglich (und u.u. kann es dann auch deutlich höher hinauf gehen, unwahrscheinlich aber nicht unmöglich). Flexible Zinsen muss man sich leisten können, wenn die Leistbarkeit kein Thema ist, dann (aber nur dann) kann man aktuell auch auf überraschend langsam/gering steigende Zinsen setzen und variabel finanzieren. |

||

|

||

|

Ich glaube was @roman92 meint ist das die Laufzeiten bei den Krediten unterschiedlich ist. • 20 Jahre fix (keine variable Restlaufzeit) • 25 Jahre fix (keine variable Restlaufzeit) • 30 Jahre variabel Dadurch ist die Rate bei 20 Jahre dementsprechen höher als bei 30 Jahren. Laut Hypo WBF online Rechner (müssen nicht die tatsächlichen Konditionen wiederspiegeln) wären die monatlichen Raten dann: • 480 Euro für 20 Jahre • 405 Euro für 25 Jahre • 240 Euro für 30 Jahre Wenn ich mir also die 20 Jahre fix leisten kann, dann kann ich mir auch 30 Jahre variabel leisten. Damit die ich die selbe monatliche Rate habe (natürlich bei 10 Jahre längerer Laufzeit) muss der variable Zinssatz ja schon fast auf über 5% steigen. Je nach Bank müsste als der 3M-Euribor oder der 12M-Euribor auf mehr als 4 % steigen. Bei den aktuellen Baupreisen kann ich mir das nicht vorstellen. Damit würden die Baubranche und die Banken vor dem Ruin stehen. 1) Aus Eigenkapital kann sich nur mehr ein kleiner elitäre Bruchteil leisten (<1% der Bevölkerung) 2) Einen Kredit kann sich auch keiner mehr nehmen denn wenn schon der variable nicht leistbar wäre, was wären dann wohl die Konditionen für den Fixzinsatz. |

||

|

|

||

|

||

|

perfekt erklärt, danke :) ich erachte das auch als äußerst unwahrscheinlich. außerdem kann man beim variablen ja auch sondertilgen... |

||

|

||

|

Der 3M Euribor geht aktuell steil nach oben. ich denke aktuell einen Kredit aufnehmen gleicht einem Glücksspiel. |

||

|

||

|

"Steil nach oben" sehe ich eher nicht. 3m Euribor ist in 9 Monaten um ca. 0,2% gestiegen. (siehe Tabelle) Aber ist sicher noch nicht das Ende der Fahnenstange  |

||

|

||

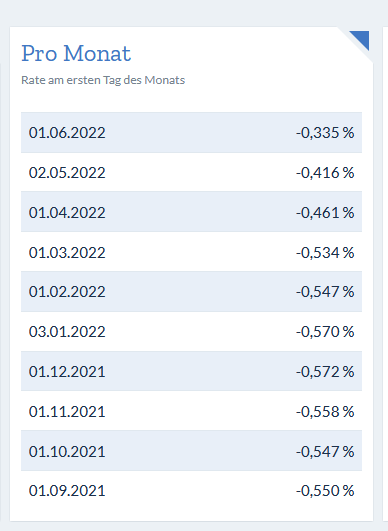

Es geht vielleicht nicht steil nach oben, aber die 0,335% von Anfang Juni sind auch schon längst passé:  |

||

|

||

|

Der 1.6. ist halt schon historisch, aktuell sind es ca. - 0,17% und vermutlich im Juli positiv. Beim Blick auf den 12M-Euribor ist auch ein Anstieg auf zumindest über 1 spätestens im Q1 23 auch für den 3M-Euribor absehbar. Ob das schon steil nach oben ist oder weiterhin historisch niedrig ist eine andere Frage, aber die ersten deutlichen Anpassungen bei flexiblen Zinsen sind mittlerweile fix (nur der konkrete Zeitpunkt hängt von der jeweiligen Zinsgleitklausel ab). Positiv gesehen hat man wohl noch zumindest ein knappes Jahr Zeit bevor es bei flexiblen Zinsen spürbar teurer wird, also durchaus noch Zeit um darauf zu reagieren, auch wenn der im nachhinein beste Zug seit Monaten abgefahren ist. |

||

|

||

|

Verstehe ich nicht ganz, wie soll man noch Zeit haben darauf zu reagieren? |

||

|

||

|

Im Extremfall in dem man die Immobilie verwertet und derzeit vermutlich oft sogar mit einem Plus aussteigt. Sicher in der Regel nicht die gewünschte Option, aber zumindest besser wie die Immobilie verwerten zu müssen (egal ob man es noch selber kann oder die Bank übernimmt) wenn die Rate bereits nicht mehr bedient werden kann und gleichtzeitig, was wenn es zu viele gleichzeitig betrifft nicht unwahrscheinlich ist, die Immobilienpreise einbrechen. Dann steht man ohne Haus und mit Restschulden da, das sollte sich noch vermeiden lassen. Oder eine teure, aber noch leistbare, Zinsbindung eingeht. Oder sondertilgt was geht und z.B. auf einen aufschiebaren Ausbauschritt verzichtet. Wie geschrieben, die beste Möglichkeit (rechtzeitig auf billige Fixzinsen zu wechseln) ist natürlich vorbei, aber noch gibt es vermutlich für fast jeden Kreditnehmer eine Möglichkeit aus der Sache raus zu kommen ohne die Existenz komplett zu gefährden. |

||

|

||

|

naja, bei einer summe von ca 100k machen steigenden zinsen aber nicht einen solch starken effekt......selbst wenn es 6% wären....und den zuschuss bekommt man ja auch noch.... |

||

|

||

|

Der Variable Kredit ist halt nicht so beliebt hier im Forum. Auf der anderen Seite wird aber zu Mischkrediten geraten. (mit ca. 50% variabel) Bei 100 K variabel wäre der Split meistens eher 20-30 % variabel und der Rest fix --> somit ist man schon deutlich sicherer unterwegs. Aber es stimmt schon es ist ein Glückspiel. Ich bin aber skeptisch jetzt einen Fixzinskredit unterschreiben der zeigt das heutzutage Baufirmen kein Pauschalangebot abgeben möchten und das auch bei Banken die unsichere Lage im Fixzinssatz (so zusagen Pauschalangebot) angepreist wird. 3.5% Fixzins heißt für mich --> Wir wissen nicht wohin die Reise geht, daher geben wir dem Kunden lieber einen höheren Fix Zinssatz. Auch die aktuelle Inflation ist für mich nicht nachvollziehbar. Natürlich gibts Corona und den Ukraine Krieg. Aber es wird immer von Rohstoffknappheit gesprochen, andererseits hört man von allen Gewerken mit denen ich gesprochen habe, dass die Lager derer Zulieferer voll sind. Auch sie vermuten dass es sich um eine künstliche Preissteigerung handelt. z.B.: 20%-30% Preissteigerung von Fenster in einem Jahr --> Warum sollen Fenster aufeinmal Mangelware sein? Warum soll es eine Rohstoffknappheit geben? Ich persönliche kenne fast keinen der während Corona nicht normal (halt mit Maske oder Home Office) gearbeitet hat. Am Bau gabs ja sowieso kein Corona . Man muss sich nur den Kurs vom Bauholz letztes Jahr anschauen. Auch hier wurde Holz zurückgehalten um und teuer verkauft.  Letzendlich möchte ich nicht den meiner Meinung nach jetzigen teueren Fixzinskredit unterschreiben der in 1-5 Jahren wieder sinkt. Die Grundvoraussetzungen auf der Welt haben sich nicht geändert, daher müssen sich doch die Zinsen auf kurz oder lang wieder unten einpendeln, da es ja auch das Ziel der EZB ist 2% Inflation zu erreichen. Eine Frage die ich mir aber stelle ... wenn bei 3.5% noch gesagt wird man soll sich die guten Konditionen mit einem Fixzinssatz sichern, ab wann ist der Fixzinsatz dann nicht mehr zu empfehlen? 8%, 10%, 20% ... und welche Inflation hätte man dann? |

||

|

||

|

War nicht von 2,5% fix (und nicht 3,5% fix?) die Rede bei Dir? Bei den Zinsen ist derzeit sicher viel Unsicherheit eingepreist, der Fixzins ist natürlich auch eine "Versicherung" und die "Prämie" ist da in unruhigen Zeiten höher. Das ist aber nicht die böse Bank die Dich abzocken will, die folgt ebenso nur der Entwicklung auf den Zinsmärkten (und regulatorischen Vorgaben). Du hast als Konsument aber einen riesen Vorteil am Zinsmarkt im Vergleich zur Bank, Du kannst eine für Dich nachteilige Zinsbindung jederzeit (gegen eine im Vergleich zu den Gesamtkosten vernachlässigbare Pönale) auflösen, die Bank kann das aber nicht. Im konkreten Fall (bei 3/4 sehr günstiger Fixverzinsung) wirst Du von der aktuellen Situation ohnehin profitieren, egal ob Du das mit 1/4 etwas höherer Fixverzinszung kombinierst (und die Zinsen doch nicht steigen) oder 1/4 riskanterer flexibler Verzinsung (und die Zinsen auf 6% steigen). Du wirst so oder so bei 1-3% Gesamtverzinsung landen, bei 8% Inflation geht es hier wirklich nur darum wieviel man real gewinnt (und ob die Rate kurzfristig leistbar bleibt falls man doch auf "Kante" finanziert hat). |

||

|

||

| Hallo Equity, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.Nächstes Thema: Finanzierung unrealistisch? Bitte um eure Meinungen...