Wie dieses Hausbauprojekt finanzieren?

|

|

||

|

fixzinsen sind nur dann sinnvoll, wenn ihr keine - weiteren geldzuflüsse in nächster zeit für sondertilgungen realisieren könnt. noch dazu würde ich euch raten, sämtliche kosten KONKRET zu planen (aufschließungskosten, sämtliche förderungen, abgaben...) und euch mal über gehaltsvorschüsse, göd-darlehen, etc. zu informieren.

fixzinsen sind immer wetten - und welche bank wettet schon gern gegen sich selbst so, dass sie sicher verliert? bei allen dummheiten, die sie in der vergangenheit gemacht haben - bei kleinen hypothekar-privatkunden fehlt ihnen das verständnis für diese sichtweise... ich glaube auch nicht an die mega-inflation, eher das gegenteil. vielleicht wird der € 2012 mal wertberichtigt, aber das ist für kredite ziemlich wurscht. imho ist ein ausreichend lange laufendes baukonto (ca. 2 jahre)mit anschließendem hypothekar-kredit immer noch die billigste variante, dann sollte auch klar sein, was mit dem €passiert. ggf. kannst dir den aufschlag auf die indikator-optionen schon jetzt aushandeln... http://www.euribor-rates.eu/ |

||

|

||

|

danke für deine rasche Antwort - ggst Auflistung ist nur mal eine erste GROBE Kostenschätzung um mal einen ersten Einblick in die finanzielle Situation zu erhalten.

Grundpreis ist im Moment der einzige Fixposten - der ist schon gekauft! alles andere beruht momentan auf realistischen Schätzwerten. Auch die ein od andere Möglichkeit in unserem Fall die Kredithöhe etwas zu mindern ist mir bekannt und wird auch genutzt werden (Vorschuß udgl) Die Bindung an den Euribor hättest du nicht mehr extra ansprechen müssen. Diesbez wurde ich unter anderem von dir bereits bestens gecoacht - Mitlesen im Forum

|

||

|

||

|

Hallo hubertushohe, hier gibt es dazu Erfahrungen und Preise: Wie dieses Hausbauprojekt finanzieren? |

||

|

||

|

Also ich finde Fixzinsen gar nicht so schlecht - man hat halt Planungssicherheit und braucht somit keine Angst vor steigenden Zinssätzen zu haben. |

||

|

|

||

|

||

|

... weil man die steigenden zinsen schon vorweg bezahlt hat.

"planungssicherheit" - was ist damit konkret gemeint? jeder, der schnell rückführen will, wird eh schauen, dass neben der rate noch was für sondertilgungen bleibt. die sondertilgungen bei fixzinsen müssten halt immer kostenlos verhandelt werden... |

||

|

||

|

Naja - was heißt, ich habe steigende Zinsen schon mitbezahlt. Wenn ich aktuell ein Darlehen bei 10 Jahren Zinsfixum für knapp 2,90% p.a. erhalte,dann ist das doch super. Liegen die Zinsen in einigen Jahren bei 4-5%, dann muss man mit flexiblen Zinsen ordentlich draufzahlen. |

||

|

||

|

@Stefan - Creator meint, dass die Bank bei einem Fixzinssatz nicht zu ihren Ungunsten kalkulieren wird. D.h. der fixe Zinssatz, den sie dir gewähren, wird über die Laufzeit gesehen nach aktueller Abschätzung der Bank nicht dazu führen, dass die Bank draufzahlt.

Aber ich seh das grundsätzlich so wie du. Ein variabler Zinssatz nach oben wär mir auch zu unsicher. Da bleiben die Möglichkeiten Bauspardarlehen (gut verhandelt mit dem Aufschlag und bei BG und einzutragender Summe) oder ein Zinscap (Versicherung/Wette auf steigende Zinsen, d.h. du wettest das die Zinsen über eine gewisse Grenze steigen, die Bank hält dagegen). Aber natürlich ist auch das Zinscap von der Bank so kalkuliert, dass, aus momentaner Sicht, die Bank nicht draufzahlt. Bitte mich zu korrigieren, falls ich das falsch erklärt hab! |

||

|

||

| Hallo mark1928, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

mark1928 liegt schon grundsätzlich richtig... allerdings gibt's da ein paar faktoren mehr zu beachten. jeder fixzinssatz ist nun mal eine wette, die man unterschiedlich absichern kann. in deutschland sind solch langjährigen fixzinssätze verbreiteter als bei uns, was aber am ansatz wenig ändert. natürlich kann man eine zinsobergrenze auch in jeden normalen hypothekar-kredit reinschreiben lassen, die volksbank hat das vor einiger zeit sogar sehr offensiv beworben (mit naturgemäß nur mittelmäßig attraktiven kondis+gesamtkosten, trotz optischer 5,5% obergrenze). die 6% beim bausparer sind eine simple gesetzliche regelung, die sehr einfach geändert werden kann - hatten wir hier auch schon oft genug. zinscaps sind imho höchst problematisch, da sie (und damit die gewinne) als losgelöst vom grundgeschäft (=kredit) und somit extra zu versteuern sind. das ist ziemlich fies, denn man verliert durch höhere zinsbelastung und darf dann auch noch diese mehrbelastung nicht mit den "gewinnen" aus dem zinscap gegenrechnen... zumindest hat mir von finanzerseite noch niemand hieb- und stichfest bestätigen können, dass man das kann... |

||

|

||

|

Nur zur Vollständigkeit halber, die gesetzliche Obergrenze von 6 % wurde noch nie erhöht (trotz vieler Hochzinsphasen auch in den letzten 20 Jahren).

@Zinscap: Heisst das, man zahlt für die "Gewinne" aus dem Zinscap, d.h. für die Beträge, die man für Zinsen über der vereinbarten Obergrenze erhält, KEST? |

||

|

||

|

@Zinscap - Jeder der damit liebäugelt sich einen Zinscap zu kaufen kann ich nur folgendes empfehlen: Wenn der Cap in die Zinsen reingerechnet ist dann rechnet euch aus was er euch über die Laufzeit kosten wird. Wenn die Bearbeitungsgebühr höher ist oder gleich angegeben was der Cap in Bar kostet umso besser.

Dann überlegt ob es nicht vielleicht doch besser ist sich das Geld was der kostet einfach auf einem Konto auf die Seite zu legen. Damit ist das Geld nicht gebunden, es gibt keine Probleme mit der unsicheren Steuersituation und ihr könnt für den Betrag noch Zinsen kassieren. Vorteil ist auch, dass dieser Puffer über die Laufzeit im Verhältnis zum Kredit immer höher wird. Beispielrechnungen dazu gibts hier im Forum, sind aber schon etwas ältere Beiträge. Bin jetzt zu faul das rauszusuchen. lg, Chris |

||

|

||

|

@mark1928: die 6% haben schon öfters kräftig - gewankt - aber stimmt, sie haben gehalten (z.b. 2008).

zu kest oder est: kommt drauf an, wann was genau gekauft wurde. da ist verallgemeinern wirklich tödlich. ich will mich da keiner - vermutlich im jeweiligen einzelfall dann immer berechtigten!!! - kritik aussetzen. je nach konstrukt und persönlicher situation ist die steuerliche behandlung unterschiedlich. das müsste man sich vorab sowieso mit dem zuständigen finanzamt bestätigen lassen (wird das aber nicht tun, die wollen sich da auch nicht festnageln lassen). ganz generell und mit allen vorbehalten gesprochen gilt: bis 30.09.2011 gekaufte zinscaps sind innerhalb des ersten jahres est-pflichtig, nach einem jahr wären sie nur noch kest-pflichtig. ab dem 01.10.2011 gekaufte zinscaps sind meist nur noch kest-pflichtig. coolerweise sieht das zumindest die raiffeisen ähnlich - und das spricht eh schon bände: http://www.rbinternational.com/eBusiness/services/resources/media/677012584775275435-677012584775275436_677257139340705770_677257574743017111-713664347917500335-1-9-DE.pdf |

||

|

||

|

pfffffffffffff..............mannomann - hochzinsphasen..... LEUTE - irgendwo hier im forum habe ich einen chart gepostet - der enthält den 1-M-E und den 3-M-E mit je 1,25 % aufschlag seit euriborbeginn

daraus ist sehr schnell erkennbar dass man jeweils nur über sehr kurze zeiträume leich über die 6 % marke rüber ist - ich hätte da viel mehr angst dass wir wie anfang der 90er jahre auf "keine ahnung jetzt genau was das war - schlag mich tod - 12 bis 15 % war..." DA würde ich von hochzinsphase sprechen - nicht wenn man mal kurz zwischendurch für ein paar monate über die 6 % schiesst... _________________ so - nun zu facts über die ich viel lieber diskutieren will: es ist fakt dass sich zinsen ein instrument der zentralbanken sind um die wirtschaft zu beeinflussen - gehts der wirtschaft gut sind die zinsen hoch damit sie sich durch übermässigen kapitalzulauf nicht total überzitzt gehts der wirtschaft schlecht sind die zinsen tief damit mehr kapital aufgenommen wird welches wieder in die wirtschaft fliesst damit diese wieder angekurbelt wird dazwischen halt fallend und steigen das ganze nach dem wirtschaftszyklus: konjunktur - abschwung - rezession - aufschwung fakt: niedrige inflation niedrige zinsen - hohe inflation hohe zinsen fakt: momentane staatverschuldungen: noch nie da gewesene höhen fakt: efsf-aufstockung quasi beschlossen - haftung -> eurostaaten fakt: die wirtschaft gerät schon wieder ins stocken und so weiter und so fort...... was würde denn passieren wenn die ezb die zinsen jetzt oder in nächster zukunft grob erhöhen würde? die wirtschaft würde das nicht ertragen - die staaten hätten massive probleme die zinsen für die eigene verschuldung zu zahlen - alle anderen ausgabenprogramme der staaten würden wackeln - das sozialsystem ist so eh schon eigentlich nicht mehr tragbar, neue kredite um die alten zu bedienen?? wie leistbar?? und so weiter und so fort (nur mal so ganz grob umrissen) @ stefan - wo bitte gibts 2,9 % nominal auf 10 jahre fixiert??? (und sag jetzt nicht in D - weil das interessiert uns in Ö relativ nüsse)^^ @ hubertushöhe 150 m² WNF auf oder abgerundet? also ob du nun einen "normalen bankkredit" oder ein "bauspardarlehen" wählen sollst musst du nach deiner eigenen risikobereitschaft abwägen wenn du angst davor hast dass die zinsen langfristig über 6 % nominal steigen werden dann wäre die wahl wohl eher ein bauspardarlehen - wenn du das nicht so siehst und lieber weniger für die gleiche leistung zahlst dann eher ein bankkredit creator hats eh schon so schön aufgezeigt: fixzinsen sind wetten mit der bank - und die bank ist in dem fall das casino^^ du hast ja eh geschrieben dass du zum bankkredit nach baukonto tendierst würde ich sagen dass bei deiner situation wie du sie geschildert hast eine marge von 1 % realisierbar ist wenns keine anderen pferdefüsse gibt wie vorlasten odgl... ich hatte schon viel "schlechter aufgestellte fälle" die das bekommen haben - jedoch ersetzt meine meinung hier kein beratungsgespräch weil meine einschätzung jetzt auf deinen groben angaben beruht ABER wenn deine zahlen jetzt mal nur eine GROBE kostenschätzung sind dann würde ich erst mal für planungssicherheit sorgen und abklären was dein haus denn WIRKLICH kosten wird - kostenvoranschläge, verhandeln etc.... auch wenn du jetzt einen kredit auf deine grobe schätzung zugesagt bekommen würdest und sich im nachhinein herausstellt dass du dann 50 K mehr brauchst dann musst du auch mit der bank NACHverhandeln und sitzt dann womöglich am kürzeren ast... (gut - lösungen wie umschuldung wegen druck seitens der bank würde es in deiner situation wie du sie dargestellt hast i |

||

|

||

|

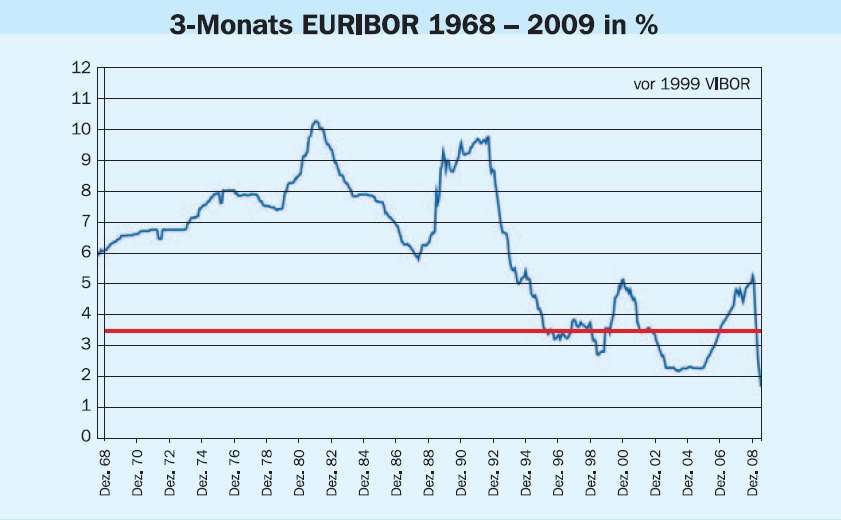

södale - hab mir jetzt nochmal die mühe gemacht einen - uns normalerweise genehmen referenzzinssatz seit 1968 einzufügen

anm: vor 1999 ist zum vergleich zum euribor der VIBOR herangezogen (vienna interbank offered rate) der unterschied zu meiner oben angeführten grafik: oben habe ich einen aufschlag von 1,25 % und eine rundung reingerechnet diese grafik habe ich übrigens aus einer PDF von der sparkasse oberösterreich "gestohlen" - jungs - ich hoffe ihr seit mir nicht böse^^ wir sehen hier dass wir vor 20 bis 30 jahren eine ganz andere zinslandschaft hatten als heute - DAS würde ich "hochzinsphasen" nennen - deswegen habe ich im vorigen thread darüber ein bisschen gespöttelt... (wobei ich sowas nicht bös meine )

vor 20 bis 30 jahren hat unsere wirtschaft auch ganz anders ausgeschaut als jetzt - da hat alles noch richtig gut geboomt - was ja jetzt nicht der fall ist wir "menschen" lassen uns immer dazu verleiten dass wir unsere wirtschaftsentscheidungen von emotionen leiten lassen und nicht mit kühlem kopf kalkulieren - ein guter beweiss dafür war ein chart den ich vor ein paar jahren mal unter vor´s gesicht bekam - dabei gings um mittelzu- und abflüsse in fonds - die größten mittelzuflüsse waren immer kurz vor großen kurseinbrüchen und die größten abflüsse immer dann wenn´s die waren nämlich aktien billigst gab.... alles emotionsgetrieben... war sehr interessant gut - genug geschwafelt - hier die grafik  |

||

|

||

|

Finanzierung - Hallo!

Ich würde eher vorschlagen, eine "vorläufige Finanzierung" mittels Baukonto zu machen. (wie von dir vorgeschlagen). Nach Bauende und festestehen der tatsächlichen benötigten Summe kann das Baukonto mittels eines Abstattungskredites abgedeckt werden. Laufzeit je nachdem. 20 bis max. 25 Jahre. Würde mich nicht auf einen Fixzins. bzw. eines Zinscaps einlassen, da beides sehr teuer ist. Momentan ist es eher noch eine Niedrigzinsphase, welche, brauchen wir gar nicht reden, sicherlich mal wieder umkehren wird. Vorteil da ist natürlich die Bausparfinanzierung mit einem "gratis" Zinscap. Doch meiner Meinung nach und meiner Einschätzung nach, momentan nicht nötig. Denn wenn man vom Indikator, dem EURIBOR, ausgeht, dauert es noch einige Zeit bis man auf die 6-Prozentige Obergrenze, wie von den Bausparkassen angepriesen, wieder kommt. Und sollte sich der Zinssatz in diese Richtung bewegen, kann man immerhin noch umschulden. Bis das soweit ist, ist man mit der Tilgung des Kredites bereits so wiet herunten, das es keine Nachteile gibt. |

||

|

||

| Hallo rk515, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Also wenn Zinsen über 9, 10 Prozent keine Hochzinsphasen sind, dann weiß ich nicht?????? Und üblicherweise sollte man schon an die volle Laufzeit einer Finanzierung denken und nicht an die vielleicht nächsten 5 Jahre! |

||

|

||

|

Guten Morgen und vielen Dank für eure Beiträge! - Durch eure Beiträge wird meine Tendenz zu Baukonto und Bankkredit bestärkt.

Vielleicht könnte man eine Aufteilung des Betrages zwischen Bankkredit u Bausparkred ins Auge fassen? Od is das sinnlos, da hier doppelt Gebühren anfallen? Zu meiner oben beschriebenen Situation: Alles in der GROB Planung und ungefähre Einschätzung finden - Phase! Ein befreundeter Baumeister hat sich der Sache jetzt angenommen u wird mal div Planungs- u Vorstellungswünsche von uns zu Papier bringen - dann kann auch die genaue WNF (Wunsch ca 150m²), Höhe der Förderung, genaue Kosten u Abgagen ermittelt werden. Wollte nur anhand der (so hoffe ich realistischen Schätzung) meine Situation darstellen und eure Meinung dazu höhren! - Besten Dank dafür!!! Es gibt sonst keine Pferdefüße bei uns - einzig wir bezahlen ca 800 Miete/Monat und da ich schon fast 40 bin würde ich eine Finanzierung auf 20 Jahre sehr erfreulich finden. Wenn ich genaue Fakten auf den Tisch legen kann, werde ich euch mit den konkreten Bankangeboten nochmals strapazieren und hoffe auch dann auf eure Meinungen! - wird vermutlich noch ein wenig dauern

|

||

|

||

|

die forward rates zeigen schon wieder einen fallenden - 3-M-E an

das heisst dass der markt erwartet dass die zinsen fallen werden schaut ganz nach einer inversen zinssrukturkurve aus mein kollege der auf leasing spezialisiert ist hat mir schon vor eineinhalb monaten gesagt dass in den refinanzierungssätzen der leasinggesellschaften die fixzinssätze günstiger geworden sind als die aktuell variablen sowie dass viele andere indikatoren darauf hindeuten dass es zu erneuten kurseinbrüchen etc kommt wenn ich mir so anschaue was in den letzten wochen passiert ist - welche news durch die medien gegangen sind - was aktuell weiter passiert also jetzt die fixzinssätze der banken nehmen würde für mich der falsche zugang sein... ich würde wenn ich jetzt ein baukonto nehmen würde mir gleich die margen für die anschlussfinanzierung sichern lassen weil: wie ende 2008 die kriese ausbrach und darauf die zinsen in den keller geschossen sind, (eine meiner seltenen beistriche *gg*) sind die margen bei den banken in die höhe gegangen also wenn baukonto dann gleich mit garantierten anschlusskondis wenn die nicht garantiert werden würde ich gleich einen bankkredit nehmen - mit eingeplantem sicherheitspolster - lieber jetzt ein paar spesen mehr zahlen als dann schlechtere gesamtkondis haben momentan würde ich mich eher zügig voranschreiten als mir gemütlich zeit zu lassen ------------------------- @ mark - du hast meinen beitrag anscheinend nicht richtig gelesen - oder hab ich mich irgendwo verschrieben?? und wie heisst so schön in der fondswelt: erträge aus der vergangenheit sind keine garantie für die zukunft - das gilt generell für märkte.... @ rk515 was bitte? die zinsobergrenze ist bei einem bauspardarlehen gratis dabei?? dann stell mal die kosten eines bauspardarlehens mit einem bankkredit in vergleich .... NICHTS ist umsonst.... AUSSERDEM - wie schon oft in diesem forum gepostet: die zinsobergrenze ist nicht in stein gemeisselt

lg und schönes we jochen |

||

|

||

|

Sorry Jochen du widersprichst dir selbst ständig irgendwie. Naja was solls.

Ich bin nicht unbedingt ein Fan des Bauspardarlehens aber wie auch schon geschrieben, die 6% Grenze wurde noch nie nach oben verändert. Auch nicht in den Phasen, wo wir 9, 10 % bei den entsprechenden Indikatoren hatten. |

||

|

||

|

werbung wirkt... dennoch wär's mal nicht so schlecht, die werbebotschaften mal zu hinterfragen: ist das so...? wer will, kann sich mal "wir sind helden", "die reklamation" dazu reinziehen... müssen nur wollen. dann wird recht schnell klar, dass sämtliche zinsentwicklungen nur im zeitnahen umfeld interessant sind - und lange zurückliegende insellösungen für österreich eben nur sehr beschränkt aussagekräftig sind. klar, für ein verkaufsgespräch über zinscaps oder bausparer ist sowas lustig... im übrigen sollte jeder verstanden haben, dass nach dem verbraucherkreditgesetz sämtliche kosten transparent darzulegen sind. also einfach mal ein szenario mit 2 zinsanpassungen pro jahr über die laufzeit und dem selbstgewählten rückführungsplan abgleichen, dann ist klar, was wieviel kostet. mit dem jetzt großartigen "schuldenschnitt" für griechenland (den wir ösis brav mitzahlen, ist doch schön, dass es den griechen gutgeht) ist klar, dass die zinsen ned in den himmel wachsen werden... so toll schauen die konjukturdaten für die nächsten jahre ned aus... |

||

|

||

|

Bankkredit - Ich kann nur sage, dass es so ist... jede BSPK preist zwar an, dass der Zinscap gratis ist. Jedoch ist auch die Bearbeitungsgebühr nicht verhandelbar.

Ich arbeite selber als Privatkundenbetreuer bei einer Bank. Vorher habe ich bei der Bausparkasse im Darlehensbereich gearbeitet. Also glaube mir, ich kenne mich aus, wovon ich rede. Meine Klare Empfehlung: Baukonto einrichten mit einem guten Rahmen, und nach feststehen der Kosten mittels Bankkredit abdecken. Und splitten würd ich es an eurer Stelle nicht. sind nur doppelte Kosten. mfg |

||

|

||

|

@rk515: das scheint mir kurios

also meiner erfahrung nach ist sowohl bei abv wie auch bei wüstenrot und raiffeisen die bag sehr wohl verhandelbar - je länger man verhandelt, desto mehr goodies wie "geschenkte raten", vignette, null kontoführung, teilweise "spesenübernahme" beim gb etc. kamen dazu... gut, evtl. waren saisonschluss und/oder zielvorgaben "schuld" - aber dass da nix zu machen sein soll, ist eher mär oder legende... gerade wenn kunden gezielt nachfragen und einen bankkredit gegenüberstellen. nur die sparkasse war da zurückhaltend... hab' da ned nachgehakt, die waren mir zu mühsam (berater ned da, andere filiale, blabla)... |

||

|

||

|

BG sind absolut verhandelbar (Wüstenrot und Raiffeisen lt. meinem Erfahrungsstand), detto Dinge wie Eigenmittelauffüllungsentgeld oder wie das heisst. |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.