Risiko streuen / investieren / anlegen - Seite 4

|

|

||

|

Dachte schon, dass mir das nicht aufgefallen ist ..., interessant wäre ob wer mit finanzen.net Erfahrung hat. Les- und verstehbare Steuerdeklaration? Was bei flatex auch unendlich nervt ist, dass man die Nachrichten nicht en-bloc runterladen kann. Hab ich denen vor 3 Jahren, oder so, geschrieben und sie waren auch schwer begeistert von meinem Vorschlag, aber geändert hat sich nichts. |

||

|

||

|

Klimaneutral und ohne Tabak anlegen im MSCI World? Das geht! ESG MSCI World UCITS ETF 1C (Thesaurierer, das bedeutet: keine Ausschüttungen) ISIN: IE00BZ02LR44 | All-in-fee (TER): 0.20% Hat sogar besser performt als der normale MSCI World. |

||

|

||

|

||

|

||

|

Wa spricht eigentlich dagegen einen ETF im Depot der Hausbank anzusparen? (bei mir Raiffeisen) Wozu brauche ich Flatex und Co.? Was ich gesehen habe kann ich jeden ETF dort via ISIN identifizieren und anlegen. Lt. meinem Berater ist allerdings kein Sparplan möglich sondern ich kann jährlich (Mindestsumme muss jeweils € 2.000 sein) anlegen. Das würde für mich passen. |

||

|

||

|

Die Gebühren sprechen oft dagegen

|

||

|

||

|

Diese? Serviceentgelt: € 0 Laufende Kosten: 0,3% Oder verstecken sich da noch mehr? Mir fehlt da einfach der Überblick bzw. schaffe ich es nicht einen Überblick über ALLE Gebühren bei den verschiedenen Anbietern zusammenzubekommen. |

||

|

||

|

sparplan heisst jedes monat (oder Jahr? wie gewollt) x Anteile kaufen. für jedes mal anteile kaufen will deine bank evtl. Gebühren haben - also jedes Monat. Bei zb flatex hast du sehr viele ETF wo du keine Gebühren dafür bezahlst. |

||

|

||

|

Hallo Blabla, hier gibt es dazu Erfahrungen und Preise: Risiko streuen / investieren / anlegen |

||

|

||

|

Die Einmalkosten beim Kauf sind meistens nicht so dramatisch, da sich diese nur einmalig auswirken. Bei Flatex kostet eine Orderausführung (zB ein Kauf von einem ETF 5,90€). Bei einem Sparplan kostet die Ausführung 1,50€. Wichtig sind die laufenden Kosten wie zB eine Depotgebühr. Diese wirken sich jedes Jahr auf die Gesamtrendite deines Wertpapierdepots aus. Die von dir erwähnten laufenden Kosten von 0,3% mindern deine Rendite p.a. um 0,3%. Klingt nicht nach viel, aber macht schon was aus über eine längere Zeitdauer. Beispiel: Depot mit 100.000€ Wert und einer angenommenen Rendite von 8% p.a. hat einen Endwert nach 30 Jahren von 1.006.265€. Gleiches Spiel bei einer Rendite von 7,7% (8% - 0,3%) bringt einen Endwert von 925.701€. In dem Beispiel entgehen dir ca 80.500€!

|

||

|

||

|

wie gesagt gibts bei flatex sehr viele Sparpläne mit gratis Ausführung |

||

|

||

|

Die geeignete ETF Auswahl sollten anhand der persönlichen Präferenz und Trackingdifferenz stattfinden und nicht ob dieser bei Broker XY kostenlos besparbar ist imho. Diese Aktionen enden meistens auch irgendwann.

|

||

|

||

|

Nach Studium des Gebührenblatts bei der Hausbank bin ich jetzt mit dem Depot zu Flatex übersiedelt. Videoidentifizierung habe ich bereits erledigt. Die Webinare habe ich mir angesehen. Sobald ich die Zugangsdaten habe werde ich dort mit meinem ersten ETF (in Dollar) starten. Meine 3 Euro Fonds belasse ich bei der Hausbank. Danke für die Infos. |

||

|

||

|

Ist die Fondswährung z.B. eines MSCI World-ETF in Euro, so bedeutet das lediglich, dass innerhalb des Fonds bereits alles auf Euro umgerechnet wird. Es erfolgt aber keine Währungsabsicherung - insoferne ist es völlig egal, ob die Fondswährung in Dollar oder Euro angegeben wird. |

||

|

||

|

Ich spreche ja nicht von der Handlungswährung sondern von der tatsächlichen Fondswährung. Zum Beispiel: z.b. Vanguard S&P 500 UCITS ETF ISIN IE00B3XXRP09, WKN A1JX53 https://www.justetf.com/de/etf-profile.html?query=IE00B3XXRP09&groupField=index&from=search&isin=IE00B3XXRP09 Handlungswährung bei Flatex ist hierbei EUR, die Fonswährung ist aber sehr wohl USD. Mir war das insofern wichtig weil ich bei einem potentiellen Eurocrash dann einen Fond habe der nicht nur in Dollar geführt ist, sondern der auch Dollar geführte Unternehmen abbildet. (S&P500, beinhaltet die 500 größten US Unternehmen) Hier gehts ja um Risikostreuung, für mich gehört da auch Diversität in Form von anderen Währungen dazu. Ich bin da aber kompletter Neuling, wenn ich Blödsinn schreib bitte um Info. |

||

|

||

|

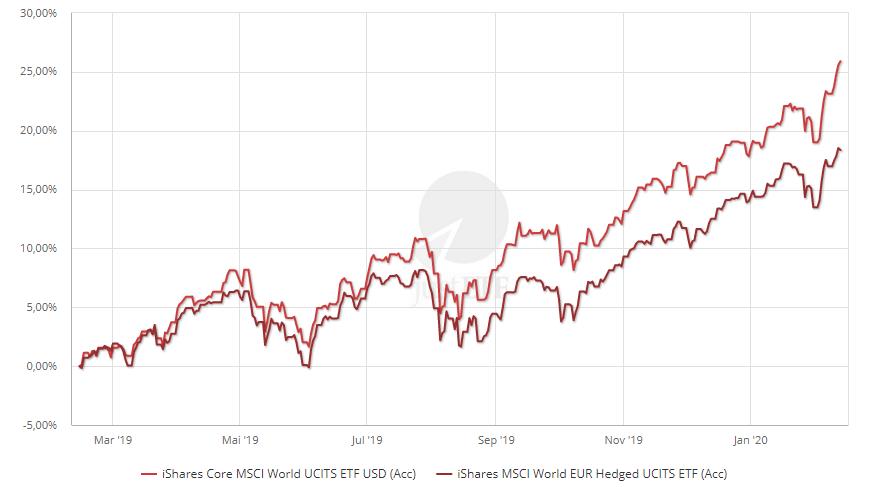

Den MSCI World gibt auch als Hedge. Der wäre dann gegen die Differenz von USD/EUR abgesichert. https://www.justetf.com/de/find-etf.html?groupField=none&cmode=compare&sortField=name&sortOrder=asc&tab=comparison  |

||

|

||

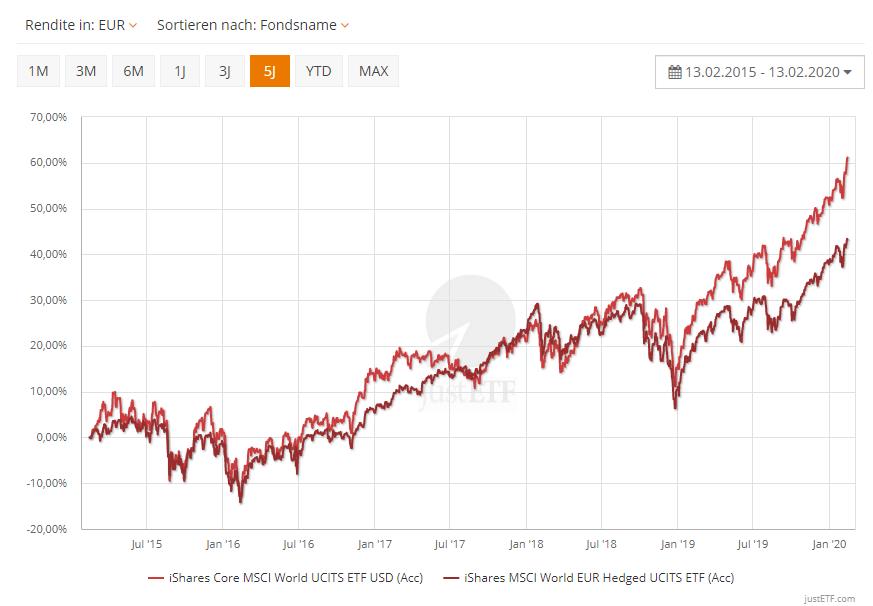

Im Bild oben 1 Jahresvergleich gehedgte und ungehedgte Variante. Im Bild unten das gleiche auf 5 Jahre zeigt ein anderes Bild. Ich würde aufs Hedging verzichten. Es kostet zu viel.  Unterschied Hedging versus Fondswährung: Wie oben ausgeführt, ist die Währung, in welcher der Fonds bzw. der ETF notiert, egal. Es zählen die Sachwerte. Man kann sich aber trotzdem, wenn der Fonds bzw. Aktien-ETF in Dollar notiert, gegen die Abwertung versichern. Das wäre dann Hedging. |

||

|

||

|

Hallo Streicher, Entschuldigung dass ich auf deine Frage vom 21.1. antworte. Für den Einsteiger in ETFs empfehle ich: 1. den Youtube Kanal von Thomas von Finanzfluss 2. Das Buch "Souverän investieren" von Gerhard Kommer 3. den Finanzwesir 4. Diesen Beitrag im Wertpapierforum: Ein ETF Depot aufbauen: https://www.wertpapier-forum.de/topic/43810-etf-depot-aufbauen/ |

||

|

||

|

Aber ist das Hedging nicht die andere Variante, eine Absicherung falls der Dollar gegen den Euro abwertet? Mir gehts rein darum falls der Euro baden geht (Hyperinflation) einen Teil des Geldes zu sichern. Das müsste mir der von mir beschriebenen Variante möglich sein, oder irre ich mich da? |

||

|

||

|

>Aber ist das Hedging nicht die andere Variante, eine Absicherung falls der Dollar gegen den >Euro abwertet? Ja, ist richtig. >Mir gehts rein darum falls der Euro baden geht (Hyperinflation) einen Teil des Geldes zu sichern. Um das zu erreichen, ist es am besten, sich auf Aktien und Immobilien zu konzentrieren, da diese die besten langfristigen Erträge erwirtschaften. Bei Immobilien reden wir aber von vermieteten ETW in guter Lage. Du kannst auch ein Depot bei der Swisscom in der Schweiz machen, und einen Teil direkt in Pfund und Dollar anlegen. |

||

|

||

|

Ein Unternehmen wie z.B Novartis, Unilever oder Shell wird ja nicht auf einmal wertlos, nur weil der Euro zusammenbrechen würde. Klar würden diese Unternehmen darunter leiden, aber genauso würden auch andere (US-)Unternehmen leiden die im Euroraum aktiv sind. Du bist Mitbesitzer von Unternehmen. Diese haben einen gewissen Wert. Ob man den nun in Dollar, Euro, Schweinebäuche oder Kokusnüsse bemisst, ist egal. Wenn du nun Apple-Aktien hast und erlebst einen Preisverfall von Kokosnüssen, macht das ja wenig unterschied für den Wert von Apple. |

||

|

||

|

@Herbert: Irgendwie reden wir aneinander vorbei. Langfristiger Vermögensaufbau ist nicht das Ziel. Fremdifnanzierte Immobilien schon gar nicht. Ich wüsste auch nicht was die Swisscom für einen Vorteil hätte gegenüber der Flatex. Die ETFs sind sowieso Sondervermögen. Egal, danke für die Infos. @HH64: Verstehe ich schon. Dennoch wirds bei einer EURO Krise europ. Firmen eher treffen denke ich mir. Kann natürlich auch daneben liegen. |

||

|

||

|

Hängt natürlich auch davon ab, was genau der Grund für einen "Euro-Crash" ist. Ein schwacher Euro wäre erstmal vorteilhaft für exportorientierte europäische Unternehmen. Angenommen der Euro hört nun auf zu existieren. Wir "Mittel- / Nordeuropäer" werden unser Vermögen in diesem Fall höchstwahrscheinlich wieder in eine Art Schilling/DM/Gulden Währung umtauschen können, die dann sehr wahrscheinlich aufwerten wird. Das wäre dann eher schlecht für europäische Unternehmen. Im Grunde aber alles reine Spekulation - am Besten weltweit diversifizieren und Gut ists. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]