Projekt finanzierbar?

|

|

||

|

hi andi, bin zwar kein finanzierungsexperte - die werden sich zuverlässig zu wort melden - aber bei ca. 6700 eur nettoeinkommen (monatsnettoeinkommen x14/12) und einem finanzierungsbedarf von rund 550k (ein wenig aufgerundet und eigenmittel inkl. vorhandenes grundstück abgezogen) auf 30 jahre solltet Ihr euch eine rate von ca. 2650 eur/monat (bei 4% p.a. als schattenrechnung für die finanzierende bank) theoretisch leisten können. meiner meinung nach sollte das möglich sein. aber bitte auf die einschätzung von speeedcat und liconsult warten. |

||

|

||

| Hallo Mitleser, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Hallo Andreas, ja, ich denke, das sollte passen (ohne natürlich konkrete Zahlen und die Haushaltsrechnung zu kennen), rein von den geposteten Werten. Die BA hat ja brandaktuell die Schattenrechung bei einer 20J Fixverzinsung auf 2,8% gesenkt. Die BAWAG legt bei der 25J-Fixzinsphase eine Schattenrechung sogar nur 1,75% zu Grunde. Also da sehe ich kein Thema. Bei Karenz und mit dem einkommensabhängigen Karenzgeld bei Kinderwunsch sollte das auch machbar sein. Das rein von der technischen Seite. Ob ihr euch die Rate zutraut bzw. leisten wollt, müsst und könnt nur ihr entscheiden. |

||

|

||

|

Da schließe ich mich gerne an. Bei 30 Jahren Laufzeit beträgt die monatliche Pauschalrate (natürlich je nach Zinsbindungswahl unterschiedlich) grob 1.700 EUR. Bei 5.750 mal 14 sollte die Haushaltsrechnung genügend Platz dafür lassen. Wenn ihr aktuell 850 Miete zahlt und zusätzlich 1.400 (er) und 1.000 (sie) an Sparquote zurücklegt, dann habt ihr ja bereits ein gutes Gefühl für eure monatliche Belastbarkeit - so hoch kann der fiktive Zinssatz und damit die Rate gar nicht sein. Abgesehen davon gibt es ja die Möglichkeit der Zinssatzfixierung - da könnt ihr euch zinsseitig für eine längere Zeit Planungssicherheit verschaffen. |

||

|

|

||

|

||

|

Meine Frau und ich haben eine ähnliche (aktuell in der Schweiz sogar deutlich bessere) Einkommenssituation. Ich gebe zu Bedenken dass man für ein Kind viel Zeit benötigt und vielleicht dann nicht mehr dauernd am Anschlag bzw 100% arbeiten kann und will. Ich würde mir noch überlegen ob es wirklich das Gesamtpaket um 810k€ sein muss auch wenn leistbar oder ob man, zB mit dem vorhandenen Grund odgl nicht auch mit 600k€ toll leben kann. Und die verbliebenen 200k€ in einer höhere Lebensqualität =mehr Freizeit investiert. Denkt nur darüber nach... Mit Anfang 30 und ohne Kinder schaut vieles anders aus als Ende 30 und mit Kindern. Mindestens uns geht es so dass sich die Prioritäten massiv verschoben haben. |

||

|

||

|

Eigenkapital Top, Einkommen Top! Trotzdem würde ich keine 810k€ ausgeben für eigentlich ziemlich Standard-Ausführung was Größe etc. angeht. Da solltet ihr wirklich überlegen ob euch das aktuelle 90k€ Grundstück und ein Haus darauf nicht ausreicht. Ihr dann vielleicht nur mit 250k€ Schulden wegkommt und das mit eurem Einkommen locker in 10 Jahren abbezahlt habt und ein lockeres Leben mit viel Freizeit habt... |

||

|

||

|

Abgesehen von allen anderen Faktoren, mit 100m2 Keller und 160m2 Wohnfläche und noch dazu bauen in Hanglage kannst du für den Bau sicherlich eher 700k€ ansetzen als 500k€.

|

||

|

||

|

Muss ich leider bestätigen. Habe kürzlich ein GU Angebot für Hanghaus mit 162m2 Wohnhfläche und 120 Keller bekommen. Belagsfertig mit Außenanlagen :700k! Enthält nur einfachste Elektor und Sanitärinstallationen. Bis man einzieht kommen da vermutlich noch so 100k dazu (Böden, Küche, Garagentor, Kleinzeugs etc etc). |

||

|

||

|

Mit enstprechender Mithilfe kann ich mir schon 500k€ vorstellen bis "schlüsselfertig". Natürlich noch ohne Küche, Einrichtung, Gartengestaltung, Pool etc. LG |

||

|

||

|

Kann ich so nicht bestätigen. 50qm Garage, 80qm Keller, 194qm Wohnfläche, 3,5m Höhenunterschied (Keller auf einer Seite ebenerdig) GU Angebot um 550k schlüsselfertig. So wie die Skizze des geplanten Hauses aussieht sollten nicht allzuviele Kostentreiber vorhanden sein und sollte daher unter diesen 550k liegen. |

||

|

||

|

Wieder die Frage: Was soll alles dabei sein bei den 550k? Steinschlichtung? Pool? Terrasse? Garten? Einfriedung? Alles wird sich um 550k nicht ausgehen. Beim Rest ist wieder die Fragen nach technischer Ausstattung, Qualität Böden, Fliesen, Innentüren, Fenster ... |

||

|

||

|

wurde oben schon erwähnt, dass der Pool nicht inkludiert sein soll. Ansonsten sprechen wir selbstverständlich vom Haus und nicht Garten etc. Ich möchte hier auch gar keine Grundsatzdiskussion zum Kostenvergleich anfangen. Es wurden hier nur einige Summen in den Raum geworfen, die mMn insbesondere mit geplanter Eigenleistung utopisch sind. Wir wissen von einer Garage + Keller mit ca. 100qm und 160qm Wohnfläche. Und dafür brauchst auch in Hanglage keine 700k. |

||

|

||

|

Erstmal ein herzliches Dangeschön für die vielen Rückmeldungen und Einschätzungen. Ja das würde uns sicher ein ruhigers Gewissen bereiten. Welcher Fixzinssatz wäre hier denkbar und über welchen Zeitraum? Gibt es Fixverzinsungen für die gesamte Laufzeit? Diese Ansichten kann ich nachvollziehen. Wir schlagen uns mit diesen Überlegungen schon viele Monate bzw. in der Zwischenzeit schon Jahre rum. Das Problem an dem vorhandenen Grundstück ist die Geräuschkulisse. Es befindet sich ca. 350m Luftlinie von der Autobahn entfernt...ohne Lärmschutzwand. Wir waren mittlerweile zig male am Grundstück. Je nach Wetter- und Windlage haben wir aber jedes mal einen anderen Eindruck davon. Der Eindruck reicht von "super heute ist es absolut nicht störend" bis zu "dieses Gerausche ist auf dauer sicher anstrengend bzw. eventuell sogar schädlich". Auf diesem vorhandenen Grundstück wäre natürlich ein deutlich größers, besser ausgestattetes, Haus möglich. Wir bezweifeln aber, ob uns das im Endeffekt glücklicher macht. Ein kleinerer Schuldenberg kann aber auch sicher glücklicher machen. Ein Haus in der hochpreisigen Lage kann man unserer Meinung nach sicher als gute Anlage sehen mit fixer Wertsteigerung. (wenn man die letzten Jahre betrachtet ging es in dieser Region immer stetig nach oben) Dabei sein soll neben den Kosten für das Haus an sich: Terasse über der Garage Einfahrt bis zur Garage Stützmauer bei Grundstückszufahrt. (auf die Steinschlichtung können wir verzichten) Das Haus soll in massiv Bauweise errichtet werden und folgende Sonder-Ausstattung haben: - Luftwärmepumpe - KWL - Kunststoff / Alu Fenster - 50er Ziegel - ev. Smart Home mit KNX ansonsten kleine Steuerung für Rollos / Raffs - Doppelgarage mit Sektionaltor - Böden im mittleren Preissegment. Qualität da wo es Sinn macht. |

||

|

||

|

|

||

|

||

|

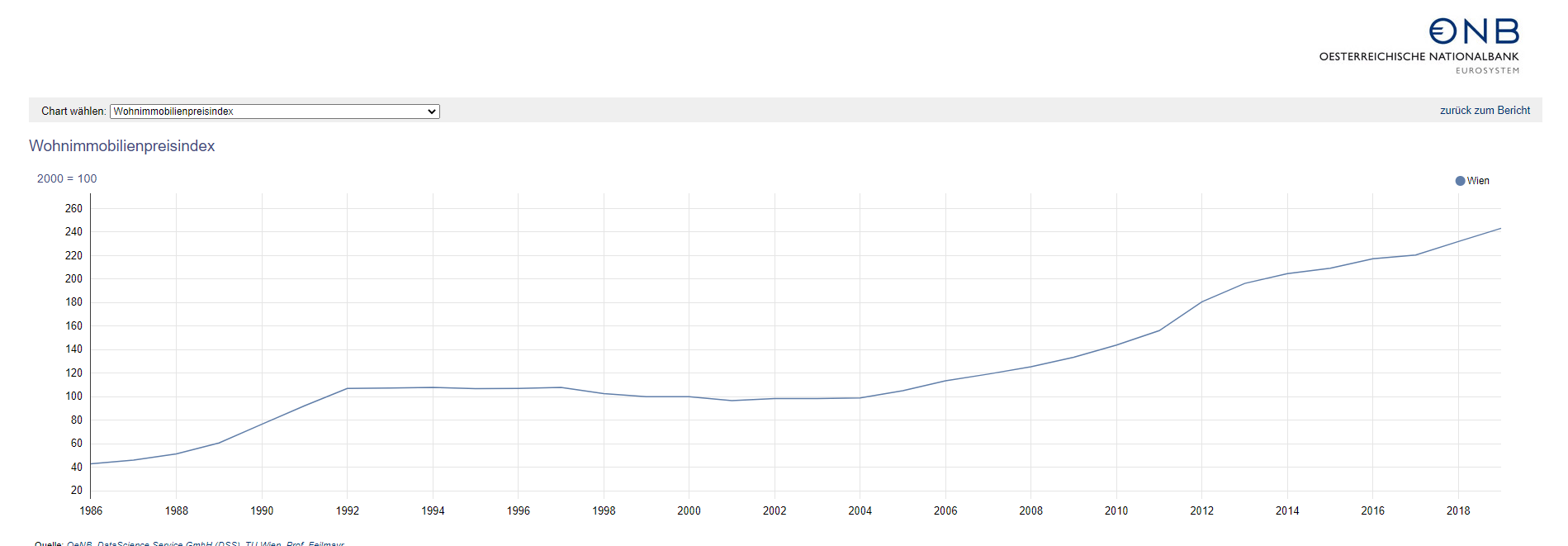

Ich würde dringend davor warnen mit fixer Wertsteigerung zu rechnen, gerade wenn es in den letzten Jahren stetig nach oben ging. Natürlich gibt es derzeit keine akuten Anzeichen für eine Trendwende, aber fix ist nix, gerade eben weil es schon verdächtig lange nur in eine Richtung ging und gäbe es die Anzeichen, ginge es eben nicht mehr nach oben. Leider gibt es nur für Wien wirklich lange Zeitreihen (s.u.), aber auch im Jahr 1992 (mehr als Verdoppelung der Preis in den 6 Jahren zuvor) hat man ähnlich gedacht, es hat dann 14 Jahre gedauert bis man wieder am selben Niveau war, jedoch auch nur nominell. Real waren es über 20 Jahre.  Relativ sicher (im Sinne von zumindest weitgehend werthaltig und sichere Rendite durch gesparte Miete) ist eine selbstbewohnte Immobilie (wenn man nicht alles falsch macht und vernünftig finanziert) vermutlich, aber fix mit einer Wertsteigerung rechnen kann ordentlich in die Hose gehen. |

||

|

||

|

Bei den Fixzinsperioden sind nahezu alle Varianten möglich - 5, 10, 15, 20, 25 - ja sogar 30 jährige Fixzinsangebote gibt es "am Markt". Eine Fixzinsperiode länger als 30 Jahren habe ich persönlich noch nicht gesehen. |

||

|

||

|

Die Preise für Wohnimmobilien sind (neben den berühmten drei "L" - Lage, Lage, Lage) sehr eng mit der Höhe "des Zinssatzes" verknüpft. Nachdem die Realzinsen in Österreich (mit einigen kürzeren Unterbrechungen) die letzten 50 Jahre über großteils negativ waren, hat dies zwangsläufig die Realwerte befeuert - die Immobilien anfangs weniger stark, seit Lehman jedoch überproportional dynamisch. Vieles der Wertsteigerung - gerade auch in Wien - hing auch mit der "steuerlichen Attraktivierung" (siehe Bauherrenmodelle, Vorsorgewohnungen) zusammen und mit den (mittlerweile wieder etwas reduzierten) AfA-Möglichkeiten, die dazu geführt haben, dass das Investment in Zinshäuser lukrativ war (ist). Vom strukturellen Zuzug in die Städte und deren Speckgürtel ganz zu schweigen ... Ich gebe Equity jedoch recht - mit generell fixen Wertsteigerungen kann man nicht zwangsläufig rechnen. Bereits jetzt beobachten wir auch im eigenen Immobiliengeschäft Entwicklungen, die ihren Niederschlag in steigenden Preisen bei bestimmten Regionen haben - andere Bereiche entwickeln sich dafür unterdurchschnittlich bzw. scheinen ihren zwischenzeitlichen Plafond erreicht zu haben - auch im Mietmarkt. |

||

|

||

|

Bitte bedenke auch, dass du bei einem Haus >800.000€ nur noch eine kleine Zielgruppe hast, die dieses finanzieren können/wollen. Somit muss man bei Wertsteigerung aufpassen, ein Haus um 350.000€ in halbwegs guter Lage verkauft sich meist besser als eines um 800.000€ in etwas besserer Lage. Ausnahmen wie in Wien zb. Alte Donau ausgenommen. Ein Beispiel: 1.800m2 Grund + 270m2 Haus (Renovierung etwas notwendig), 30min von Wien weg. Gefordert wurden 600.000, geworden sind es deutlich weniger.. |

||

|

||

|

Ja da gebe ich dir absolut recht. Wir beobachten den Markt schon lange. Bei uns in der Umgebung sind Hauspreise von 600-650k€ keine Seltenheit. Was dann natürlich wirklich dafür bezahlt wird ist fraglich. Die Häuser sind auf alle Fälle relativ schnell weg. In der "Wunsch-Lage" wo wir gerne bauen möchten haben wir erst ein Haus zum Verkauf gesehen. War ein Haus aus den 60igern das 2018 renoviert wurde. 124m² Wohnfläche, Lage schlechter (da tiefer gelegen, kein so guter Ausblick) Preis 770k€. Das Haus war aber wirklich lange drin. Ob das nun am Haus liegt oder am Preis kann man schwer sagen. -------------------------------------------------------------------------------------------- Zusammenfassend kann man also sagen: --> Finanzierung prinzipiell möglich --> Von einer Wertsteigerung sollte lieber nicht ausgegangen werden --> Budget für Haus von 500.000€ könnte/wird knapp werden Folgende Fragen hätte ich noch: --> Wo würdet ihr das vorhandene Eigenkapital investieren: Grundstück, Haus oder aufteilen? --> Was ist euerer Meinung nach ein guter Mix aus Fix und Variabelen Zinsen? Wie hat ihr es gemacht? --> Laufteit 25 oder 30 Jahre? --> Mit welchen Konditionen können wir rechnen? Danke |

||

|

||

|

Ich würde das vorhandene Grundstück verkaufen und mit dem Geld das neue Grundstück aus Eigenkapital kaufen. Und wenn dann alles über den Tisch ist und das neue Grundstück "unbelastet" euch gehört und ihr im Grundbuch steht zur Bank gehen bezüglich Kredit für das Haus. Das gibt euch eine komfortable Position. Ich persönlich hab mich für 50:50 Split entschieden. Hab 200k€ variabel und 200k€ fix 15J bei der Bank Austria abgeschlossen. Laufzeit lieber 30J damit die Rate kleiner wird. Sondertilgen könnt ihr immer und so die Laufzeit massiv verkürzen. Vielleicht sogar auf 15-20J je nach Einkommenssituation in der Zukunft. Konditionen siehe andere Threads: - variabel 0,75% Aufschlag auf EURIBOR also zurzeit ca. 0,25% - 10J fix, 0,875% fix - 15J fix, 1% fix - 20J fix, 1,25% fix - 25J bei manchen Banken sogar 25J mit 1,25% fix Da bei eurem Einkommen aber eher eine vorzeite Rückführung bzw. regelmäßige Sondertilgung kein Problem ist würde ich auf die 15J fix gehen. Ihr müsst euch bewusst sein, dass ihr vom Einkommen her zu den Top 5% in Österreich gehört. Diese Position solltet ihr auch ausnutzen. |

||

|

||

|

Hallo AndiS, hier gibt es dazu Erfahrungen und Preise: Projekt finanzierbar? |

||

|

||

|

Das ist prinzipiell Geschmackssache und eine Frage der zeitlichen Dimension. Wenn ihr für das (eventuell) zu verwertende Grundstück einen euren Vorstellungen entsprechenden Preis erzielen wollt, dann wird die Realisierung eine gewisse Zeit benötigen. Obendrein stellt sich beim Hausbau oft heraus, dass eine gewisse "selbstbestimmte Liquiditätsverfügbarkeit" auch ihren Wert hat. Ich bin bekannterweise ein Freund der "Mischvariante" - genau wissen tut es ja keiner. Insofern wird es eine Individualentscheidung werden bei der jene Variante zu bevorzugen ist, wo ihr euch wohlfühlt. 50:50 ist jedenfalls eine der Varianten sehe ich auch so: Konditionen im best case siehe ebenfalls oben. |

||

|

||

|

Bezüglich der Aufteilung von EK und Kredit würde ich nochmal um eure Meinung bitten. Angenommen das Grundstück wäre in nächster Zeit zu kaufen. Wie würdet ihr die Finanzierung aufteilen, wenn ihr möglichst schnell den fehlenden Betrag zum Kaufpreis mittels Kredit finanzieren müsstet? Wie lange dauert es bis das Geld verfügbar ist? Wie eingangs beschreiben hier nochmal die Daten: Vorhandenes Eigenkapital: 200.000€ Kaufpreis "Traumgrundstück" inkl. Nebenkosten ca. 308.000€ Mitte 2021 soll das vorhanden Grundstück verkauft werden wodurch vorraussichtich 90.000€ Eigenkapital dazu kommen. --> Grundstück wird erst verkauft wenn "Traumgrundstück" in Besitz ist. Wie geht es dann mit der Finanzierung vom Haus weiter? Wird das dann eine große Kreditsumme oder zwei unabhängige Kredite? LG |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.Nächstes Thema: Falsche Kreditrate in Vertragsänderung