MIG Fonds

|

|

||

|

der typ, der euch das verkaufen wollte, gehört sofort - angezeigt. entweder wegen vorsatzdelikten => polizei oder zumindest falschberatung => fma bzw. vki / innung der finanzdienstleister. mig-fonds sind hochrisikoprodukte, die sicher nicht zur hausbaufinanzierung (als tt) verwendet werden können. die nachteile sind hier schön aufgelistet: http://www.helpster.de/mig-fonds-kuendigen-so-funktioniert-s_83502 http://www.geldanlage-finanz-blog.de/2108/kurzanalyse-des-mig-fonds-11/ http://helpv1.orf.at/?story=4500 schon an der börse gehandelte fonds bekannter unternehmen sind dafür zu riskant - das merken gerade alle, die auf die fwk+tt-masche reingefallen sind. da machen dann nicht an der börse handelbare fonds von start-up-unternehmen mit irre langen laufzeiten, die nicht gekürzt werden können, dafür aber irrwitzig hohen provisionen besonders viel spaß... bei solche "beratern" bekomme ich selbstjustizgelüste... |

||

|

||

|

Hallo Kräuterhexe, hier gibt es dazu Erfahrungen und Preise: MIG Fonds |

||

|

||

| Hallo creator, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

.im allgemeinen gilt: FINGER WEG von Finanzprodukten die man nicht zu 100 % versteht. Dieser nette Herr möchte euch wie Creator schon auf seine unverwechselbare Art und Weise *g* angedeutet hat lediglich das Geld aus der Tasche ziehen. lg |

||

|

||

|

Danke für eure antworten

ich hab mir eh gedacht und mein bauch gefühl hab geweint das ist nichts als er uns alles erklärte klabg es verständlich er hat uns auch einen kredit angeboten über die bawag dr sehr gute konditionen hat das mit mig. müssen wir nicht Machen ist allgemein von diesem herren abzuraten |

||

|

|

||

|

||

|

@kräuterhexe - ich würde dir vorschlagen direkt mit der Bawag zu verhandeln (oder mit einer anderen Bank). So bekommt man - wenn man gut vorbereitet ist - im allgemeinen die besten Konditionen. Ein "Berater" ist nichts anderes als ein Vermittler und kassiert eine fette Prämie. Das verteuert den Kredit nur unnötig. lg |

||

|

||

|

wenn jemand uninformierten kunden, die ganz klar sämtliche - risikoprüfungen verfehlen, sowas anzudrehen versucht, hab' ich wenig mitleid - und deshalb sind da imho auch klare warnungen angebracht: http://wien.arbeiterkammer.at/online/finger-weg-von-dubiosen-kreditvermittlern-57617.html |

||

|

||

|

hrhr, einer der Geschäftsführer hat gerade in unserer Nachbarschaft sein Mega EFH gebaut. Kenne ich aber leider noch nicht wirklich gut.

sry für offtopic |

||

|

||

|

ob man solche nachbarn kennen will, ist auch höchst - zweifelhaft. da braucht man sich nicht wundern, wenn's früher oder später hausdurchsungen gibt...

http://www.geldanlage-finanz-blog.de/2552/mig-fonds-und-die-frage-nach-den-kosten/ in meinen augen ist das gewerbsmäßiger und nur mäßig verschleierter betrug. da die fma völlig unfähig ist, werden's wieder mal alle zahlen: http://derstandard.at/1342947737702/Republik-Oesterreich-haftet-fuer-AMIS-Anlegerschaeden |

||

|

||

|

danke haben uns gegen diesen fond entschieden |

||

|

||

|

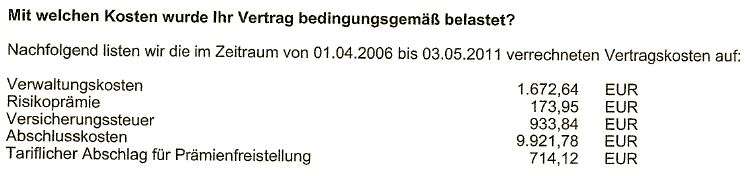

6 %(!) vertriebsprovision, gesamt ca. 20% abschlusskosten, das ist in der tat schon grenzwertig an der legalität.

aber mit speck fängt man mäuse, und scheinbar gibts noch immer genung menschen, die sich zu dubiosen finanzkonstrukte mit fabelhaften rendite-aussichten überreden lassen..... |

||

|

||

|

Ich will jetzt auf keinen Fall diese MIG Fonds verteidigen. Aber.

Keiner hier würde auf die Idee kommen einen Lebensversicherungsverkäufer als Betrüger zu titulieren. Aber die Kostenstruktur einer LV ist ähnlich hoch. 2% müssen erwirtschaftet werden um mit 0 auszusteigen (nach 25 Jahren) Provision zwischen 6 und 12% Gesamtkosten von 20-40% (je nach Sparbetrag)(nach 25 Jahren, davor einiges höher)   |

||

|

||

| Hallo Mar-Hol, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

.ne FLV ist auch nicht das thema, sondern der MIG-Fonds. aber gut, gehen wir mal darauf ein wenig ein: hab kostenstrukturen von deutschen anstalten gesehen, wo der FLV-vertrag im jahr durschnittlich 9(!) prozent performance machen muss, um nach zehn jahren die kosten egalisiert zu haben. natürlich wurden auch immer 35 jahre laufzeit obligat veranschlagt. einmalprov. bei nem hundert euro/monatl.-vertrag nicht mal 6hunderter. nur da schreien alle..bei 300% marge oder mehr auf ne levi´s jean jedoch keiner, oder? bei stundensätzen von EDV-technikern wirds noch lustiger: http://forum.geizhals.at/t269196,-1.html zwischen 70 und 200 euronen, na servas.... bei 9 tausender provison pro vertrag hätte ich mind. 2 ferrari z´haus stehen, und nen elfer zum einkaufen.... bei nem strukiangebot ungleich mehr, siehe grafik oben, wer sich da über die kosten nicht im vorfeld informiert, ist selber schuld. bei klassischer LV kaufst dir eigentlich vorrangig sicherheit (nämlich die für den ablebensfall) zulasten einer "schlechten" verzinsung, da höchstmöglich sichere veranlagung im deckungsstock: aktienanteil ca. 5-6% (obwohl 30% "erlaubt" sind) anleihen ca. 65% immobilien ca. 15% rest festgeld. also sicherer gehts nicht. hohe sicherheit schliesst halt hohe rendite aus und umgekehrt. deshalb wurden auch so lustige produkte wie FLV´s kreiert, die, bei gemanagten varianten, unmengen an kosten verursachten (siehe tabelle). natürlich gibts auch kosten bei der KLV, jedoch weit nicht in dieser höhe. ausserdem sind die offerte und anträge seit jahren völlig transparent, rückkaufswerte, prämienfreie werte suw. sind klar und deutlich ausgewiesen. vordergründig steht aber die sicherheit der veranlagung und ein möglicher ablebensschutz, der halt von anfang an gegeben ist. den könnte man auch mit einer reinen riske abedecken, nur viele kunden/meschen wollen von sich aus die kombination, seis auch nur darum, monatlich regelmäßig was wegzulegen und am "schluss" was rauszubekommen. ähnlich dem bausparer, der auch mies ist vom zinsgewinn, jedoch des österreichers liebstes sparprodukt ist. wer kennt das nicht: wer aufhört ins rauchen und sich den gesparten hunderter im monat nicht konstant weglegt, dem "fällts" gar nicht auf, dass plötzlich "was übrigbleibt"... wer halt gern mehr erwirtschaften möchte oder sogar zockt, dem steht der aktienmarkt offen. derivate kaufen oder termingeschäfte mit schweinebäuchen oder kaffeebohnen wäre auch ne option. und für zocker würd ich poker-stars empfehlen ;). also, bedarf ermittlen, risikobereitschaft abchecken, informieren, vergleichen. gruß, alex |

||

|

||

|

@Alex - Tu net alles glauben, was im Internet steht Rund 80,- Euro für 08/15-Tätigkeiten sind Standard, bei anspruchsvollen Tätigkeiten sind 120,- üblich. Wer 200 pro Stunde zahlt, hat entweder zu viel Geld oder zu wenig Ahnung

Gruss, mikee |

||

|

||

|

beispiel KLV: mädel 30 jahre, 25 jahre laufzeit, prämeinzahlung 25 jahre, keine wertsteigerung, jährliche prämie 1200. versicherungssumme garantiert; 34.500 (bei 30K einzahlung). auszahlung inkl. gewinnbeteiligung (derzeiter stand), und die ist so tief wie noch nie, da anleihen noch nie so niedrig verzinst wurden: über 43K. verzinsung: 3,63 vor Kest. sicher nicht zum reich werden, aber auch nicht zur völligen verteufelung freigegeben. wer mehr will, siehe oben. |

||

|

||

|

mikee, - ich schrieb ja auch von 70€ beginnend, aber danke für deine info....

mir gehts auch eher darum, ein wenig zum nachdenken anzuregen, und nicht mit der pauschal-keule alle vertreter dieser (meiner) berufsgruppe zu verteufeln, die ja ach soooo viel verdienen. wie man sieht, ist das mehr als notwendig. gruß, alex |

||

|

||

|

@Alex - Verstanden und für zulässig befunden - bis auf die Weitergabe des schwarzen Peters an die Techniker

Gruss, mikee |

||

|

||

|

tja, - sollte nicht so rüberkommen, sondern nur als beispiel dienen, da hier die techniker-berufsgruppe einen hohen zulauf hat. insbesonders die IT-technik ;).

den schwarzen peter muss ich seit mittlerweilen 18 jahren abwehren *lach*! so, verabschiede mich kurz auf nen döner *gg* gruß, alex |

||

|

||

|

abzocke gibt's überall, nur bei finanzprodukten halt in - verstärktem ausmaß - sonst würden wir nicht alle für banken pecken müssen. die verschränkung von banken und versicherungen ist ja auch nicht unproblematisch.

aber ja, gewinnspannen a la lucentis gibt's auch woanders, bekleidung, computer, kfz, ... dass lebensversicherungen keine renditebringer sind, ist schon lange bekannt, genauso wie die wahnsinnigen, die eine klv als tt für €-kredite empfehlen... alles schon hier gehabt. http://www.konsument.at/cs/Satellite?pagename=Konsument/MagazinArtikel/Detail&cid=318872825040 so glasklar waren die rückkaufwert-klauseln ja auch ned immer: http://verbraucherrecht.at/cms/index.php?id=645 ob kunden wirklich so bequem sind, geld in einer klv zu verfeuern, obwohl sie kaufen wollen, wage ich zu bezweifeln. imho wird ihnen ein geschulter berater ned freiwillig eine reine ableben anbieten, weil's günstiger ist... womit der weg zur polizze auch hinterfragenswert erscheint. |

||

|

||

|

naja, viele wählen halt einfach einen bequemen weg, um sicherheit mit sparen zu verbinden, that´s it. und für das gros der masse passt das meist auch. ein geschulter berater bietet beides an und lässt den kunden entscheiden. dass das nicht usus ist, ist auch klar, der keiler will schnell ne menge kohle verdienen. jemand, der jahrzehnte in diesem job überleben und gut davon leben kann, unterscheidet sich halt vom vielzitierten keiler durchaus - nix ist so schnell verloren wie vertrauen... |

||

|

||

|

ist schon verhextkaum postet man was, ist heute in "konkret" schon wieder ein fall, wo der "berater" den kunden in die sch... geritten hat.

die generali hat sogar nach jahren vor gericht gewonnen und dem orf auf anfrage schön schriftlich erklärt, dass der "berater" und jahrzehntelange "freund der familie" eben nicht "beraten" darf... blöd, wenn das die gesundheitsfragen der lv sind und der kunde nach gespräch mit dem berater und dessen vorschlag, nur den hausarzt von der verschwiegenheit zu entbinden, ein falsches kreuzerl macht, weil er nach gespräch mit dem berater, der sich "um alles kümmert" die gebährmutter seiner frau ned zu den geschlechtsorganen gezählt hat... http://tv.orf.at/program/orf2/20120920/575521301/345413 das sind dann die momente, wo dem glanzvollen sieg vor gericht über menschliches leid ein noch strahlenderer imageschaden gegenübersteht... |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.Nächstes Thema: Wohnbauförderung Zinsen