Kredit Angebote Feedback

|

|

||

|

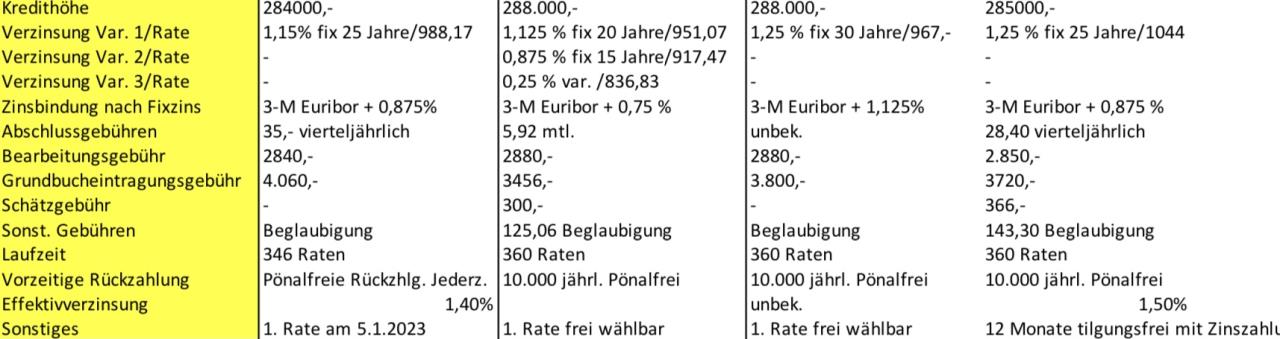

Die Angebote sind allesamt sehr gut. Angebot 4 wird aus der engeren Auswahl herausfallen. Interessant wäre überall noch zu erfahren, wie hoch der Gesamtbetrag ist. Dieser beinhaltet auch die Kosten über die komplette Kreditlaufzeit. Welches du davon nimmst, hängt von deiner Zinserwartung bzw. deinem Zinsabsicherungswunsch ab. |

||

|

||

|

Danke fürs Feedback! Gesamtbetrag muss ich erst heraus finden ich persönlich tendiere zu Nr 2 und 15 Jahre fix mal schauen ob man noch was bei den Bearbeitungsgebühren verhandeln kann |

||

|

||

|

Nummer 2, das wäre auch meine Wahl. Geringste Kontoführung, bester Zinssatz, geringste Eintragungsgebühr. Da gibt's wohl nix mehr zu verhandeln außer die pönalefreie Sondertilgung auf 30 - 50K zu erhöhen. |

||

|

|

||

|

||

|

Verrätst du uns die Banken zu den Angeboten? |

||

|

||

|

Ich würde zu Bank 2 mit dem komplett variablen tendieren und die Differenz zum fixen oder sogar die Differenz zu Bank 4 eventuell Sondertilgen oder vernünftig anlegen. |

||

|

||

|

@bimpfi87 : ja die Idee mit dem variablem Zinsatz hab ich auch schon überlegt - aber hast eine gute Idee für eine "vernünftige Anlage" ? ... ist halt alles immer mit Risiko und dann hat man halt doppelt Risiko einmal beim Kredit und dann noch bei der Anlage. achja - sollte es nochjemanden interessieren die Gesamtkosten bei Option 2 - 15Jahre fix 330.000 € (1,1% Effektiver Zinssatz) - 20 Jahre fix 342.000 (1,4 %) |

||

|

||

|

@mikezwgr: Zum Beispiel Microsoft, Apple, Google, MSCI world, etc.... Ob das nun sicher ist oder nicht ist relativ, denn schlussendlich ist Aktienhandel (oder Alles vergleichbare) immer eine Spekulation (Wette) auf die Zukunft. Wennst was "sicheres" haben willst, musst Sondertilgungen oder einen Bausparer machen (wobei da der Bausparer nicht ernst gemeint ist...). Nur als Beispiel zu Bank 2 (zwecks der Einfachheit mit gleichbleibenden Zinsen gerechnet): • Bei 20 Jahre fix sind nach 20 Jahren noch immer ca. €107.572,5 vom Kredit offen. • Bei 15Jahre fix sind nach 15 Jahren noch immer ca. €154.055,02 vom Kredit offen. Mit gleich bleibenden Zinsen und Rate nach 20Jahren €105.078,25 (Differenz ca. 2500,- weniger offen). • Beim variablen sind nach 15Jahren €147.255,24, beziehungsweise nach 20Jahren €98.908,14 offen. Wenn du nun die Differenz von €114,24 vom variablen zum 20er "sondertigst" hast nach 20 Jahren €70.583,76 und nach 15Jahren €126.222,66 offen. Du hast nun somit nach 15 Jahren um ca. €28.000,- weniger Kredit offen und somit ein "niedrigeres" Risiko was den Anstieg der Zinsen betrifft, da ein niedrigerer Saldo ausständig ist. Sollten die Zinsen aber innerhalb der ersten 20 Jahre steigen, hast eigentlich einen "Puffer" von 0,875% was die Zinsen steigen können um dann auf derselben Rate zu sein wie wenn du den 20 Jahrigen von Anfang an abgeschlossen hättest. Von der "Belastung" her würd sich aber nichts ändern, da du die ganze Zeit ja eh schon die fiktive Rate des 20er bezahlt hast. Nebenbei (mit der Annahme die Zinsen bleiben gleich und diese Annahme tätigt auch die Bank wenn sie die Rate für den Vertrag berechnet) wärst du in 26,25 Jahren statt in 30 Jahren mit dem Kredit fertig. PS: Rechenfehler sind nicht ausgeschlossen, also bitte nicht auf Punkt und Komma festnageln...

|

||

|

||

|

Wenn... 20 Jahre sind lang... und niemand weiß was die Zinsen machen oder die globale Weltwirtschaft usw. Ich schlafe lieber ruhig und das täglich - gerne auf 20 Jahre. Aber ja, das muss jeder für sich entscheiden. |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.Nächstes Thema: Buchempfehlungen Vorsorgewohnung?