Hauskredit - Nachverhandeln

|

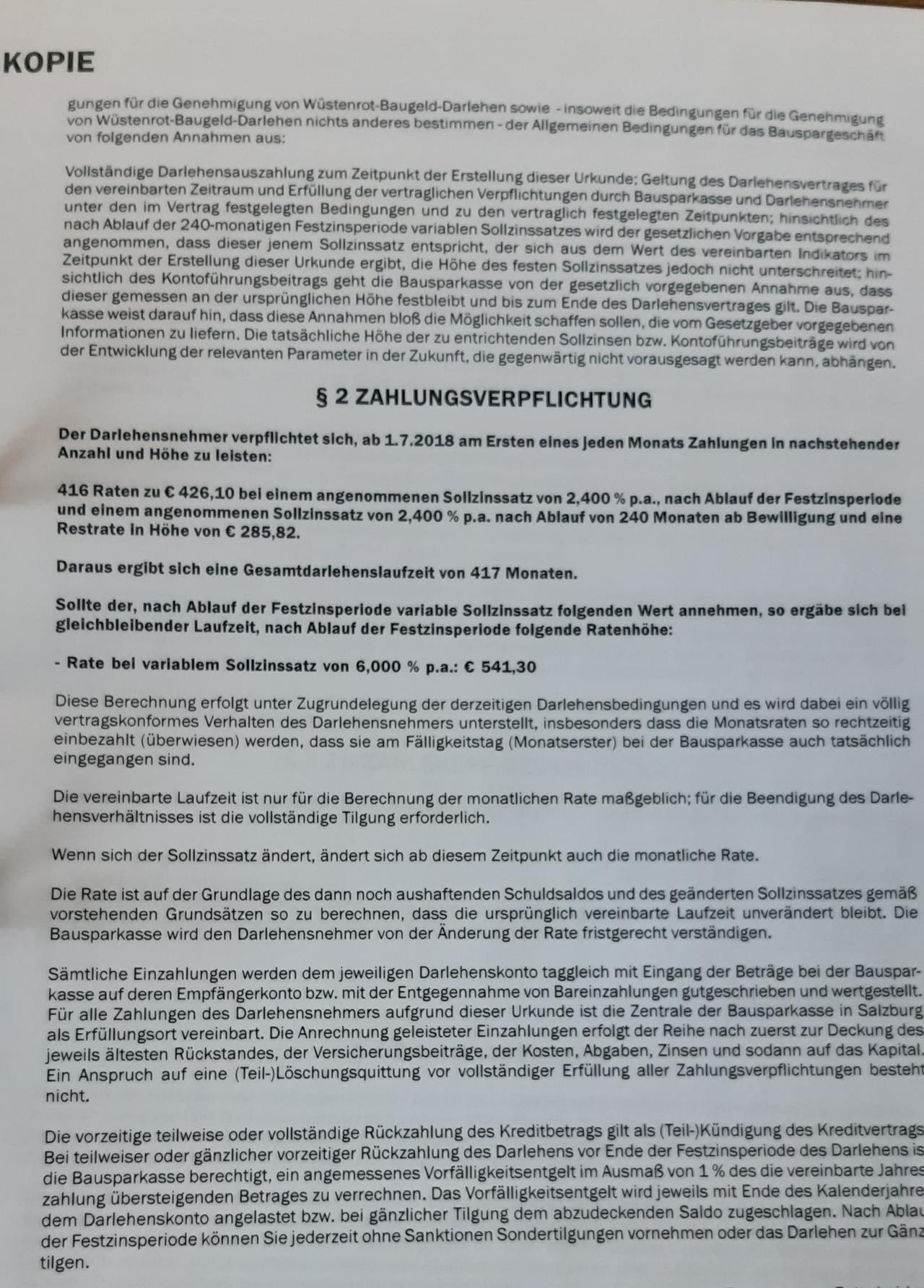

|

||

|

Eine neue Zinsvereinbarung geht mit einer neuen 20 jährigen Fixzinsperiode und möglicherweise auch mit der Verrechnung einer "Gebühr" einher. Der Vorteil einer möglichen Zinsreduktion wird bei der kurzen Zeit bis zur Vereinbarung eines neuen Kredites bzw. der (pönalepflichtigen) Abdeckung stark reduziert. Klar kann man vielleicht 1% reduzieren. Bei 110k ist die absolute Ersparnis wie gesagt aber überschaubar. Der Hausbaukredit wird eine eigene Finanzierung werden, wobei der Teil im Ausmaß des Kredites für die Doppelhaushälfte zwischenfinanziert wird. |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Danke für die Antwort! Ich stelle mir das mit der Zwischenfinanzierung und dem Verkauf des jetzigen Hauses kompliziert vor... Haben 100.000 an EK mit eingebracht und hoffen natürlich, dass wir beim Verkauf zumindest das rausbekommen, was wir reingesteckt haben. Bei der jetztigen Marktlage sehen wir da nicht so das Problem. Wird dann das Haus noch mal von der Bank bewertet, auch hinsichtlich des neuen Kredits? Gibt es da ein gut bewährtes Vorgehen? Wollen ungern das Haus verkaufen und zur Überbrückung in eine Wohnung ziehen |

||

|

||

|

Hallo Talea, hier gibt es dazu Erfahrungen und Preise: Hauskredit - Nachverhandeln |

||

|

||

|

die aktuell finanzierende Bank hat vor zwei Jahren bereits eine Bewertung gemacht, andernfalls sie ja sonst den Kredit weder beurteilen bzw. diesen zusprechen hätte können. Insofern kann es zwar sein, dass sie eine neuerliche Bewertung erstellt - muss aber nicht zwangsläufig so sein, da 1) der Eigenmittelanteil damals bereits sehr hoch war und 2) die Preise tendenziell eher gestiegen denn gefallen sind. Eine neue Bank würde eure DHH jedenfalls bewerten wollen, da sie den zwischenzufinanzierenden Eigenmittelanteil für die Hauserrichtung (= erwarteter Verkaufserlös minus offener Kreditbetrag) nach ihren eigenen Kriterien selbst ermitteln möchte. Wichtig ist es im konkreten Fall, den Tilgungsbeginn soweit in die Zukunft zu verschieben, dass 1) keine Doppelbelastung mit dem aktuellen Kredit während der Bauzeit erfolgt und 2) die Zeit bis zur Verwertung der DHH ebenfalls abgedeckt ist. Wenn ihr also die Sache in etwa 1,5 Jahren angeht, wären beispielsweise 1-1,5 Jahre tilgungsfreie Zeit (während dieser nur die Zinsen auf das aushaftende Kapital bezahlt werden) sinnvoll. Das verschafft euch auch die "Luft", um finanziell flexibel zu bleiben. Beim Hausverkauf bitte darauf achten, die Übergabe zeitlich entsprechend zu determieren (notfalls auch ein paar Monate nach Kaufvertragsunterfertigung). Somit ist gewährleistet, dass der Auszug nicht erfolgen muss, bevor das Haus bezugsfertig ist. |

||

|

|

||

|

||

|

Hallo Talea, das bewohnte Haus wird für die Ermittlung eines aktuellen Marktwertes neu bewertet. Dazu braucht es bei der Krediteinreichung für den Neubau auch einige Unterlagen zum Bestands-Haus selbst, das verkauft werden soll. Bei dem ermittelten Ergebnis wird das offene Kreditobligo abgezogen und der Rest fließt in das neue Projekt ein (das Eigenkapital wird quasi vorfinanziert). Die Vorfinanzierung des realistisch erzielbaren Verkaufspreises unter Berücksichtigung der Abdeckung des alt-Kredites erfolgt mittels Bau-Wohnkonto und ist bis zu drei Jahre möglich. Die BA z.B. trägt ein neues Pfandrecht auf die Verkaufsimmobilie ein, da ja bei der Vorfinanzierung der alt-Kredit abgedeckt wird. Wenn das Haus verkauft ist, kommt der Verkaufserlös auf besagtes Bau-Wohnkonto und deckt dieses ab. Du bezahlst bis zur Abdeckung nur die Zinsen für die Vorfinanzierung. Grundsätzlich ist das ein durchaus üblicher Vorgang, der für die Bank zwar ein Mehraufwand ist, aber kein Hexenwerk darstellt. Die Einmal-Kosten sind dabei ähnlich hoch wie beim Neubau (Eintragung Pfandurkunde, Pönale wegen vorzeitiger Kündigung, dafür weniger Bank-Gebühren). Also ja, umschulden bringt hier mal nichts, da du dann in 2 Jahren diese Gebühren wieder zahlen musst. Auf alle Fälle interessant wäre eine Neuverhandlung des bestehenden Kredites. Vielleicht kannst ja zu einem hoffentlich besseren Zinssatz auch den Verzicht der Bank auf das 1%-Pönale für eine vorzeitige Kündigung aushandeln (schon mit Blick auf den Neubau 😊). lg |

||

|

||

|

Echt vielen Dank, dass ihr euch die Zeit nehmt und so ausführlich antwortet! |

||

|

||

|

Ist ja ziemlich schiarch heute draußen und nach einem Kilo Zwiebelschneiden für das morgige Gulasch seeeehr entspannend 😊. |

||

|

||

|

diese Gebühren wieder zahlen musst Wie hoch ist denn die Pönale bei 100K Kredit? Werden da "nur" strafzahlungen auf die 100 K fällig ? Das wären ja "nur" 1000 € |

||

|

||

|

korrekt - im Falle der Fixverzinsung darf das finanzierende Institut 1% des vorzeitig zurückbezahlten Betrages verrechnen - bei EUR 100.000 Rückzahlung somit EUR 1.000 Pönale |

||

|

||

|

Hallo! Ich habe meinen Beitrag noch einmal herausgeholt. Haben uns jetzt doch entschieden in unserem Haus zu bleiben. Darum noch einmal zur Ausgangsfrage, da sich monitär ein bissl was geändert hat. Ob es sich für uns lohnt noch einmal mit der Wüstenrot wegen dem Zinssatz zu verhandeln ( bzw fragen, ob noch was geht) oder umzuschulden. Ich befinde mich noch in Ausbildung und gehe geringfügig arbeiten = €430 (+Mtl. Unterstützung von Fam. €400) und €180 Familienbeihilfe für Tochter. Mein Mann verdient als Vertragsbediensteter beim Bund fix €1800 netto (+13.14. Gehalt; + quartalsweise Überstundenauszahlung von 900-1000€) Damals hatten wir diese Konditionen für einen Kredit über €115.000; EK waren 100.000  Momentane Restschuld knapp €110.000 Für Anregungen wären wir sehr dankbar |

||

|

||

|

Ja sicher, da diese derzeit sehr gut im 20J Fixzins konditioniert. Das wird sich aber auch in der nächsten Zeit Richtung Norden ändern. |

||

|

||

|

Sollen wir uns noch ein Angebot von einer anderen Bank holen (wenn ja welche?) oder sind Hausbanken gesprächsbereit, so dass ein freundliches Nachfragen reicht. Danke! |

||

|

||

|

Ich würde es vorher bei der finanzierenden Bank probieren, um auch nicht unnötige Zeitresourcen zu verschwenden. Die aktuell gültigen Bestkondis findest du in den Threads, einfach ein bisschen querlesen. |

||

|

||

|

Haben jetzt die Anfrage gestellt und um ein Angebot gebeten. Sind gespannt 😊 |

||

|

||

|

Ich auch, lass es uns wissen 😊 |

||

|

||

|

Also unser Wüstenrot-Typ hat sich gemeldet. Konditionen konnte er am Telefon nicht nennen, möchte es näher bei einem persönlich Gespräch erläutern und den Vertrag unterschreiben lassen. Wenn ich ihn richtig verstanden habe, würden wir einen gewissen Betrag bei denen sparen und das ersparte später für eine frühere Tilgung nehmen können. So habe ich es erst einmal verstanden. Unterlagen vorab wollte er nicht schicken. Sehr komisch. Vielleicht doch jetzt nochmal bei der Bank 99 anfragen. |

||

|

||

|

Wüstenrot-Typ hat jetzt den Termin zwei Mal verschoben. Kommt erst nächste Woche Dienstag. Ich würde gerne zumindest bei einer anderen Bank mal wegen Umschuldung fragen. Jetzt sagt mein Mann, bei einer Umschuldung seien die Gebühren so hoch, vor allem wegen der Änderung im Grundbuch. Kann vielleicht jemand sagen, wie hoch diese Gebühren sein könnten bei dem knapp 110.000 € Kredit? Lg |

||

|

||

|

Je nach Bank und BAG BAG [Bearbeitungsgebühr] ja oder nein: zwischen 2 und 4K |

||

|

||

|

das hattet ihr doch eigentlich ohnehin vor? Das Warten hat leider Geld (= "Zins") gekostet. Zeit für die "alten" Konditionen wäre da noch gewesen. Per heute 31.03. wurden dort sämtliche Konditionen um 0,20% p.a. erhöht. Die bestmögliche Kondition für euer Volumen beträgt dort aktuell für 10 Jahre 1,45%, 15 Jahre 1,70% und 20 Jahre 1,95%. Alles immer noch besser als 2,4% des derzeitigen Vertrages, wäre aber optimierbar gewesen. Durch den Entfall der Bearbeitungsgebühr würde die Umschuldung etwa 2k an Kosten verursachen. |

||

|

||

|

Wie meist verteuert zuwarten das Ergebnis ... |

||

|

||

|

Der Wüstenrot Mann hat angerufen und die Konditionen endlich mal gesagt. Es sei zwar ersteinmal unverbindlich, er denkt aber es geht durch. 10 Jahre fix für 1,3% Oder 20 Jahre fix für 1,6% Er kommt am Dienstag, sollen uns bis dann überlegen, was wir wollen ( leider hat er nicht gesagt, wie hoch dann die Raten sind) tendieren zu 20 Jahre fix Ja, ICH wollte noch bei einer anderer Bank fragen 😊. Mein Mann ist bei so was immer super laaaangsam und zurückhaltend. Geht bei ihm häufig nix weiter. Lg |

||

|

||

|

Dann scheint es so, dass dein Mann die Unbekannte, der non playing Captain im Hintergrund ist. Da können wir uns alle einen Wolf schreiben.... |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.