Förderung mit Annutitätenzuschuss ja/nein

|

|

||

|

Nach 15 Jahren solltet ihr noch ca. 100k Restschulden haben. Da würde ich mir bei dem geringen Aufschlag keine Sorgen mehr machen... |

||

|

||

|

Also nur beim Kredit bleiben und die Förderung über das geförderte Darlehn nicht in Anspruch nehmen? |

||

|

||

|

Stell mal deine Rechnung hier rein. Dann kann man leichter bewerten welche Annahmen du getroffen hast und von welchem Ersparnis wir sprechen. |

||

|

|

||

|

||

|

Bin auch aus der Steiermark... Bekommt man die "Förderung" so einfach? Hatte mich vor ein paar Wochen auch mal erkundigt als Lösung für den steigenden variablen Kredit... Man scheidet Einkommensmäßig aber recht schnell aus in der Steiermark... Hast du Details wie? was? genau und kannst deine Rechnung offen legen hier? |

||

|

||

|

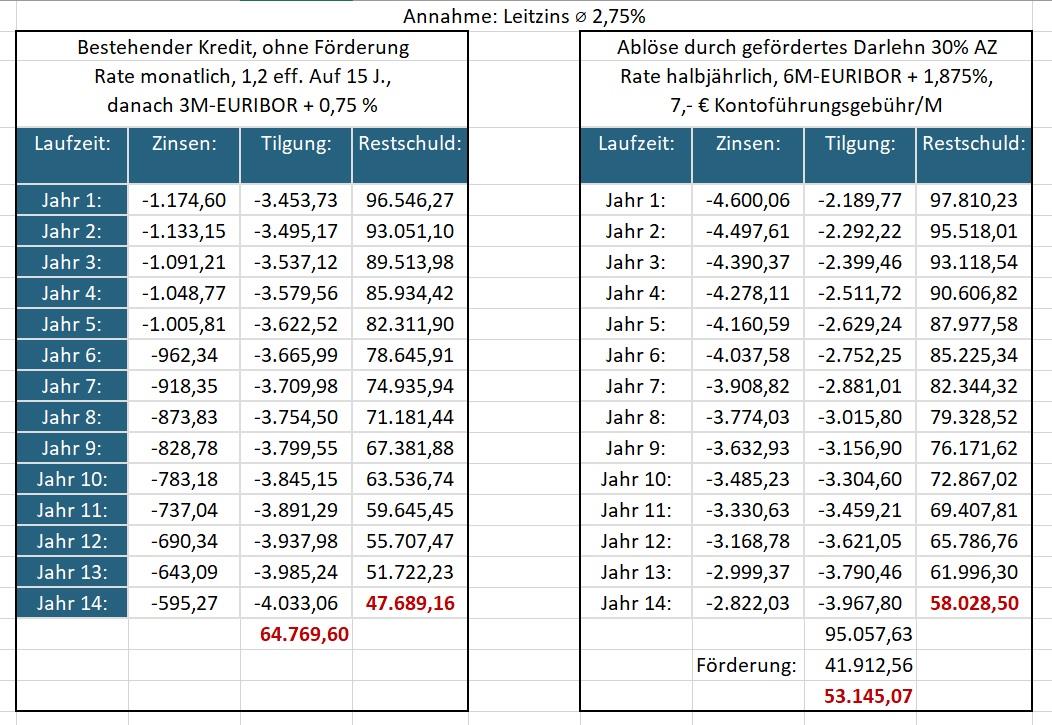

Hier mal meine Rechnung und Annahmen für die 14 geförderten Jahre, die Differenz von Leitzins zu EURIBOR und zwischen 3- und 6-monatigem hab ich mal nicht geschätzt. Wir würden uns wohl was ersparen in den 14 Jahren, wo die Förderung läuft, dafür ist die Restschuld für die kommenden 11 Jahre höher. Da hat dann der bestehende Kredit die Nase vorne mit 1 Jahr restlicher Fixzinsbindung und danach deutlich geringerem Aufschlag, so dass bei einer Annahme von 2,75% Leitzins über die gesamte Laufzeit der bestehnde Kredit günstiger sein sollte. Damit wäre also die geförderte Variante hauptsächlich Interessant, wenn man mit Sonderzahlungen in den ersten 14 Jahren rechnet, aber das (höhere) Zinsrisiko bleibt und ein Teil der Ersparnis wird wieder aufgezehrt. Rot hervorgehoben sind durch uns bezahlte Summen und Restschuld.  |

||

|

||

|

Habe das Detail weggelassen, weil für die Rechnung nicht relevant: es geht um eine Förderung für umfassende energetische Sanierungen zu den Konditionen von 2022. Da ist das Einkommen nicht relevant. Leider waren wir zu früh dran, aktuell gibts statt dem AZ 30.000.- direkt 😢 |

||

|

||

|

Gleiches Thema bei uns 😥 |

||

|

||

|

Mein Beileid an uhim. Jetzt ist der nächste Zinsschritt bekannt und einen kleinen (vagen) Ausblick von Frau Lagarde gibt es auch, wenngleich das auch gezielt Kommunikation sein wird und wie immer alles anders kommen kann. Was sagen die Experten hier unter diesen Vorzeichen zu unseren Optionen? PS: Hab gerade festgestellt, dass ich mich im Thementitel vertippt hab... |

||

|

||

|

Meine (Dauer-)Meinung: wenn ich mit 0,875% fix für die nächsten 15 Jahre positioniert bin (Gratulation übrigens zur tollen ehemaligen Bank Austria Kondition!), dann denke ich in Zeiten eines (nachhaltig) starken Preisauftriebs nicht über einen Switch in eine variabel verzinste Vereinbarung nach. Wenn die Förderung mit 6M EURIBOR + 1,875% verzinst ist, dann sprechen wir bei der nächsten Anpassung (auf Basis der derzeitigen Zinshöhe) von einem Sollzinssatz von etwa 4,375%. |

||

|

||

|

Danke für die Antwort, und wird nach dem nächsten Zinsschritt wohl schon Richtung 5% gehen. Damit bleibt die Förderung eigentlich nur mehr überlegenswert, wenn wir regelmäßig sondertilgen. Etwa 5000 Euro im Jahr sollten nach Abzug der Fixkosten von dem Geld, dass wir laufend fürs Haus zur Seite legen, ohnehin übrig bleiben, und zusätzliche Sondertilgungen sind sicher auch möglich. Aber es gibt halt auch andere schöne Dinge, und das Carport fehlt auch noch. Gibt es irgendjemanden, der unter diesen Voraussetzungen eher die Förderung nehmen würde? |

||

|

||

|

Habe das selbe Thema heuer im Jänner gehabt. Wollte vorher auch den Kredit nehmen. Aber man steigt schlechter aus wenn der 6 Monats Euribor auf über 1,1% steigt und man dann noch die 1,875% Aufschlag dazurechnet. Habe dann die 15% Einmalzuschuss genommen-sprich 15 Tausend in Cash erhalten. Das war im Nachhinein betrachtet für mich die bessere Lösung, da ich dann meinen Kredit auch einfacher umschulden konnte, da nur eine Bank im Grundbuch steht. Man darf auch nicht übersehen dass die Sondertilgung die Laufzeit beim geförderten Kredit verkürzt und damit die 30% Annuitätenzuschuss verringert werden. |

||

|

||

|

Auch ich würde den 0,875%er Fixzins lassen. |

||

|

||

|

Danke für die Rückmeldung. Unter 14 Jahre würden wir das Darlehn eh nicht verkürzen wollen, aber insgesamt schaut es natürlich nicht sehr vorteilhaft aus. |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]