Finanzierungskonditionen

|

|

||

|

hallo,

euch ist schon klar dass die rate vom früheren angebot die MOMENTANE rate basierend auf 3M + 1,75% war bzw ist bei einem 3M von ca. 4% wäre eine rate von 1.500,- fällig gewesen und bei (worst case) 3M=6% sinds dann gleich mal 1.900,- (alles mal schnell überschlagen - hoffe ich hab mich auf die schnelle nicht verrechnet) aber 1,75% + 3M ist nicht gerade berauschend (was man so hört) obwohl ihr ja jetzt durch den grundkauf sicher mehr an sicherheiten bieten könnt |

||

|

||

|

@jelly, 1,75% war der damalige sollzinssatz, aufschlag 1,5%....und der war durchaus in ordnung.

ich weiß aber nicht, wieviel der grund wert hat bzw. wie hoch die gesamtprojektkosten sind. ansonsten lies dir die momentan heißen threads druch, da werden sie geholfen ;) bei fragen, frag einfach ;) |

||

|

||

|

@speedcat -

der Grund wäre ca. 70.000 € Wert. Gesamtkosten wären 300.000 € tja ich schätz mal unsere bonität als "nicht recht prickelnd" ein .... mh.. Thema Karenz wäre gesichert, da ich meinen jetzigen Beruf weiterhin ausüben würde (bis zur Zuverdienstgrenze), da meine Mutter nur 20 h/Wo arbeitet würde ich hier für den 1 Arbeitstag eine sehr tolle Lösung fürs Kind haben. und ja, es gibt Leute die schreien hier sicherlich auf, ABER ich finde es nicht schlimm wenn unser Kind 1 Tag bei der Oma ist (davon abgesehen das die Oma das auch unbedingt will - und das will sie ) nur, ich will mir dieses verzwickte szenario nicht antun, das sich irgendetwas nicht ausgeht. und die paar stunden schaden nicht; also ich finds richtig und mir bricht auch kein zacken aus der krone wenn ich nebenbei arbeiten gehe außerdem ging das ganze ja auch von zuhause aus; wenn ich das wünschen würde. Der Chef begrüßt das und hofft das ich meine Meinung bzw. Einstellung nicht ändern würde, somit auch von dieser Seite abgesichert. Na ich bin mal gespannt was der von der Bank morgen sagt. LG |

||

|

|

||

|

||

|

vandini, wenn dem so sit, finde ich die 210K durchaus vertretbar und es sollte durchaus gute konditionen dafür geben. lass uns dein bankangebot wissen!

wg. deines kindes braucht und wird sich niemand aufregen, sei beruhigt. viele würden sich das wünschen so flexibel sein zu können und die kids nicht in die krippe/kiga geben (zu müssen). dass sich die oma freut, da bin ich mir sicher ! das sit bei uns genauso! ;)) |

||

|

||

|

naja.. einfach die andere threads lesen. da steht iegntlich eh alles drinnen.

momentaufnahme: bonität passt, liegenschaft nbehm ich jetzt a mal an, das die passt. die bonität ändert sich erst in "nicht so brickelnd" wenn das kind da ist. da ists halt nur de frage, wie lange vermindert gearbeitet wird. vorher, also jetzt bei abschluss, sind ganz gute konditionen drinnen, da ja wie gesagt alles eine momentaufnahme ist. bezüglich bedenken mit nur 1 vollem einkommen und so weiter und sofort, einfach die anderen threads lesen @speedy: was würdest du für konditionen hergeben? unter berücksichtigung lediglich dieser angabgen und abschluss zum jetztigen zeitpunkt? |

||

|

||

|

kann ich nicht sagen, da ich nicht der banker bin. aus erfahrung und grobeinschätzung ohne genaue parameter zu kennen, würd ich meinen, dass zwischen 1,25% und 1,5% wohl drin sind. |

||

|

||

|

Alles klar, schönen abend allerseits |

||

|

||

|

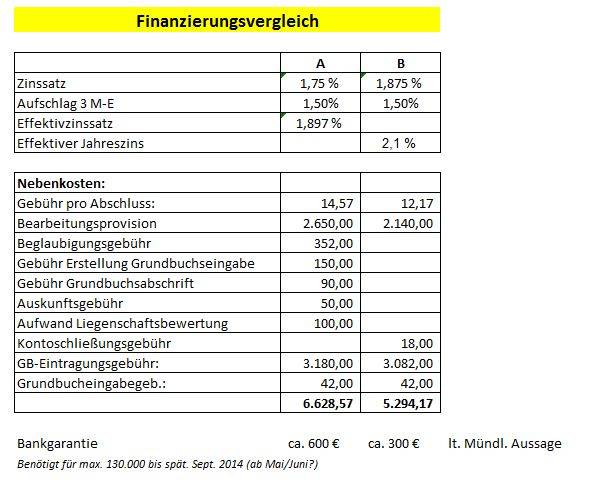

habe nun beide Angebote - Hallo Leute;

ich hab nun beide Angebote erhalten, hab einen Vergleich ins Excel getippt (ich hoffe ich hab nicht Äpfel mit Birnen in einer Zeile verglichen.....) wenn dann bitte um Info; ich bin hier leider auf Absolutem Neuland.

Ich hoffe es ist alles deutlich erkennbar, bei Bank B) würde es sich um meine "Hausbank" handeln, wobei uns Berater von Bank A) deutlich sympatischer und kompetenter erscheint. - Bank A) haben wir deshalb gewählt, da er mit meinen Eltern schon deren Haus-Finanzierung abgewickelt hat. Ich würde mich wirklich über eure Meinungen freuen, wir haben heute den Grund beim Notar unterschrieben und werden uns diese Woche noch für das Haus entscheiden (Also im Grunde steht unsere Entscheidung schon fest - wir wollen bloß noch mal ein paar Nächte darüber schlafen) Folgende Fragen habe ich noch: 1) wir werden uns ein Baumax Elk Haus kaufen; dies kommt uns auf (Ausbauhaus abzüglich Mitarbeiter-Rabatt etc) 125.000,- wie hier die Abwicklung mittels einer Bankgarantie ist habe ich noch nicht hinterfragt, jedoch nehme ich stark an. Nun habe ich von beiden Bankberatern eine mündl. Aussage über die Kosten der BG erhalten. Könnt ihr mir hier sagen was realistisch ist?? Das Haus würde im Sept. geliefert werden. 2) Eine Bank führt an: "Eintrag Erwerb Pfandrecht €3.180" ich nehme an hier ist der Grundbucheintrag gemeint? Ich hab das mal dem Grundbucheintrag von Bank B gegenübergestellt. Ich danke euch ganz herzlich. Liebe Grüße; |

||

|

||

|

Hallo vandini, hier gibt es dazu Erfahrungen und Preise: Finanzierungskonditionen |

||

|

||

| Hallo vandini, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Naja, gut geschätzt. Würd auf 1,25 probieren. Sollte wohl drin sein. Ansonsten pn |

||

|

||

|

.danke für die rückinfo, mir ist leider nicht klar wie ich mit der bank in verhandlung treten soll?? wenn ich meinen standpunkt äußere, das ich niedrigere zinsen fordere, werden die sagen naja ist aber nicht möglich - und dann?? |

||

|

||

|

Probieren, reden, drohen die Finanzierung woanders zu platzieren (und das aber danach durchziehen), pokern halt |

||

|

||

|

also ich glaube nicht dass bank B die kosten die allgemein jede bank berechnet euch nicht berechnet.... sie gibt sie jetzt nur jetzt nicht preis....

ich würd denen das angebot von bank a vorlegen und sie auf die kosten ansprechen - und wenn die sagen dass sie diese nicht berechnen würd ich mir das vom banker unterschreiben lassen und dann würd ich auf die reaktion achten^^ ------------------------------------- er effektivzinssatz von bank A soll das gleiche ausdrücken wie der effenktiver jahreszinssatz von bank B also das in unterschiedliche zeilen zu stellen stimmt nicht WOBEI: die angaben beider banken sind humbug!!! -------------------------------------- warum sind die nominalzinssätze der beiden banken unterschiedlich angegeben obwohl beide den gleichen aufschlag haben?? oder hat die eine bank einen besseren euribor und die andere bank einen schlechteren?? *LACH* [übrigens: ein kollege hat mal ein gespräch von einem drei-buchstaben-verkäufer mit einem kunden im mäci gehört bei dem der drei-buchstaben-verkäufer gesagt hat: wir bekommen von den banken einen besseren euribor als die anderen verkäufer weil wir so ein grosses volumen vermitteln - wir haben uns zerkeckst und brauchen zwei flaschen wein um uns wieder einzukriegen^^] ------------------------------------------ nicht bös sein - die excel hinkt - aber die angebote noch viel mehr.... (also dir kann man mit sicherheit überhaupt nichts vorwerfen )

------------------------------------------- frag mal beide banken nach dem "europäischen standardinformationsblatt für verbraucherkredite" das sollten sie kraft gesetz rausrücken müssen - dann kannst auch deine excel danach adaptieren |

||

|

||

|

Bank A weißt jenen geringeren effektivzinssatz aus als Bank B

OBWOHL sie MEHR kosten in zahlen ausweißt als Bank B Irgendwas stimmt da echt nicht! (Die Kompetenz der beiden Banker kann ich ja nicht beurteilen weil ich die beiden nicht kenne) Aber das ist wieder mal ein verdammt plakatives Beispiel dafür dass man sich als Konsument NICHT nur einfach nach dem effektivzinssatz richten darf (wie es der VKI wünscht und in der Breite publiziert dass es die einzig wahre richtgrösse ist) den die Banken ausgeben - WEIL: man sieht es ja hier wieder mal deutlich: mit dem effektivzinssatz herumgepfuscht wird wie es den Banken grad daugt.... |

||

|

||

|

HERRLICH!!! HAHAHA DAs wär auch mein Vorschlag gewesen. Verlang (eigentlich musst das nicht, da es verpflichtend bei jeer Angebotslegung dabei sein müsste) die Vorvertragliche Information. Da MUSS (kraft gesetz, wie sochen es so schön sagt) alles an Gebühren mit eingerechne werden die bei dem Kredit anfallen. Auch die Prämien für eine in dem zusammenhang abgeschlossene und verpfändete Lebensverischerung muss angegeben sein und eingerechnet werden. Schnalzt dir den EFFZI ganz schön rauf.. daher ist der ja - wie jochen auch schon mal gsagt hat - nicht 100 % aussagekräftig. |

||

|

||

|

offtopic

saugeil, danke für die aufheiterung meiner mittagspause also die nehmen den manipulierten euribor... |

||

|

||

|

Aber gibt's nicht wirklich Banken welche anstatt des gebräuchlichen 3M den 1M verwenden? Und dann gibt's ja auch noch den 6m und den 12m Euribor... |

||

|

||

|

Ja, die gibt es. Bausparkassen sind meist beim 12 Monats Euribor, der Großteil der Banken verwendet aber den 3M

Aber der Indikator an sich ist für jede Bank der selbe.. Bank A bekommt zum gleichen Tag nicht einen besseren 3M als Bank B. Sowas gibts nicht. |

||

|

||

|

Eh klar - es könnte aber sein dass das Gespräch des belauschten Beraters darum ging dass er einen niedrigeren Euribor als Basis für den Aufschlag anbieten kann. Theoretisch. |

||

|

||

|

theoretisch ja.

wenn er den indikator 3M vom 1.4 hernimmt war der höher als der indikator vom 1.3. UNGERUDET natürlich da steht 0,313 gegenüber 0,288. Vielleicht meinte er das. Trotzdem a lessige aussage |

||

|

||

|

..

Bei Bank B handelt es sich meine Hausbank. Ich hab jetzt entdeckt das diese in Ihrem Angebot stehen haben (ganz klein am Ende): "Kosten im Zusammenhang mit allenfalls zu bestellenden Sicherheiten sind in dieser Finanzierungsberechnung nicht berücksichtigt." Dh. es fallen definitiv hierfür noch Spesen an (Geb. Verpfändung, Beglaubigungsgeb., Feuerversicherung etc.) In dem Angebot welches NICHT von meiner Hausbank kommt, sind diese Spesen bzw. Nebenkosten deutlich aufgeschlüsselt. Der zu berechnende Zinssatz ist in dem anderen Angebot auch niedriger, als wie der von der Hausbank angeboten. Naja, ich bin von der Kostentransparenz meiner Hausbank mehr als enttäuscht, man kann schon fast sagen ich bin stinke sauer - weil auf meine frage hin, ob alle kosten ersichtlich sind in dem angebot, und nicht das im nachhinein noch was dazukommt - hat er mir dies mündlich versichert. so wies aussieht werden wir den kredit bei bank A nehmen. die hausbank kommt für mich nicht mehr in frage... |

||

|

||

| Hallo vandini, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

bist das angebot nicht durchgegangen mit deinem betreuer? oder hast per mail angefragt und es a bekommen? |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.