Finanzierung EFH

|

|

||

|

Oberbank? Nien, das sollte eindeutig besser gehen. Einkommen passt, Grundstück plus 170K cash vorhanden, somit sollte Top-Kondition machbar sein: 1% fix 15J, danach Aufschlag 0,75% auf 3-ME, 50K Pönale freie Sondertilgung pro Jahr, 100% Eintragung GB. Lg |

||

|

||

|

Ist auch dabei. @speedcat: Dachte ich mir schon, dass die Kondis noch besser gehen. Welche Empfehlungen kannst du mir geben? Bitte private PN schreiben. |

||

|

||

|

BA. HYPO OÖ kommt auch nicht hin...vor allem haben die sehr starre Auszahkungsregelungen und können nur 10K Pönale freie Rückzahlung pro Jahr anbieten. |

||

|

|

||

|

||

|

Ich denke auch, dass die Kondition bedeutend besser gepreist werden kann. Bank Austria ist im konkreten Fall ein entsprechender Kandidat. Das kann ich nicht bestätigen - ist eine unserer Kooperationspartnerbanken, die gerade was die Auszahlungsvoraussetzungen betrifft sehr flexibel ist. Bei Fixzinskrediten gibt es bei der HYPO z.B. die Vorgabe, dass maximal in 6 Tranchen ausgezahlt werden kann. Hier hat die Bank Austria jedoch auch Auflagen, dass Kreditauszahlungen z.B. nur in maximal EUR 20.000er Schritten zu erfolgen hat. |

||

|

||

|

Bank Austria wurde mir auch empfohlen. Muss definitiv auch dort anfragen. Danke für die Infos. |

||

|

||

|

Ich an Deiner Stelle würde ich nicht selber anfragen, sondern mich für einen Finanzexperten hier im Forum entscheiden. LiConsult oder speeedcat Du ersparst Dir damit Rennereien und bekommst möglicherweise bessere Konditionen als wenn Du selber anfragen würdest. Den Banken ist bewusst, dass, wenn ein Vermittler die Anfrge stellt, sie mit anderen Konditionen auffahren müssen, da die genau wissen wieviel der Markt hergibt. Du musst auch nicht wegen zusätzlicher Kosten fürchten. Die Vermittler werden von der BA der Banken bezahlt. Nur funktioniert es leider nicht selber bei Banken anzufragen und dann zu unseren Finanzexperten zu gehen, da Du dann bei den selber angefragten Banken, wo die Experten möglicherweise andere Konditionen erhalten, gesperrt bist. Das Bankwesen hat so eine eigenartige Philosophie.... Ich hoffe, ich liege richtig mit meiner Ausführung. |

||

|

||

|

Das stimmt so nicht, außer bei der ING. Die BAG BAG [Bearbeitungsgebühr] zahlt ja der Kreditnehmer. Aber unterm Strich rentiert sich ein Vermittler durchaus, da stimme ich zu. |

||

|

||

|

520T für diese Hausgrösse und Pool kommt mit etwas wenig vor... |

||

|

||

|

Bezüglich HYPO OÖ - die auch ich als Kooperationspartner hab: die Auszahlungsregelungen sehen vor, dass der angebotene Fixzinssatz binnen 6 Monate in maximal 5 Teilauszahlungen auszunutzen ist. Es sind nur 10K Pönale freie Rückzahlung pro Jahr möglich. Bei Variante "variabel" trotzdem Fixzins für mind. 2 Jahre, somit Umgehung der negativen Euribor-Weitergabe in diesem Zeitraum. Die Kondition ist bestens bei 1% variabel, dafür Kontoverlegung ein Muss. Alles in allem recht starre Vorgaben und nicht top-konditioniert, wie ich meine. Aber egal, das war und ist nicht die Frage. |

||

|

||

|

Also um 520t finde ich das echt günstig wenn Pool etc. dabei ist |

||

|

||

|

@Baubau1 und beachflyer77 Ich gebe euch Recht. Der Gesamtpreis baut auf einer Einzelvergabe auf. Bei manchen Gewerke habe ich gute Konditionen aufgrund von Bekanntschaften. Außerdem werde ich manches aus eigener Kraft machen. Ich habe aber auch GU und TeilGU mir anbieten lassen. Der Preisunterschied ist imens hoch (gegenüber jeder Einzelvergabevariante) . Ca. 80T! Natürlich war für mich dann klar, dass wir den Weg GU nicht beschreiten werden. Grüße |

||

|

||

|

stimmt so nicht ganz. Die ING. verrechnet keine BAG BAG [Bearbeitungsgebühr] und zahlt den Vermittler aus den Zinsen. Alle anderen zahlen den Vermittler aus der BAG BAG [Bearbeitungsgebühr] die der Kreditnehmer sowieso zahlen müsste. |

||

|

||

|

@Baubau1 und beachflyer77 Ich gebe euch Recht. Der Gesamtpreis baut auf einer Einzelvergabe auf. Bei manchen Gewerke habe ich gute Konditionen aufgrund von Bekanntschaften. Außerdem werde ich manches aus eigener Kraft machen. Ich habe aber auch GU und TeilGU mir anbieten lassen. Der Preisunterschied ist imens hoch (gegenüber jeder Einzelvergabevariante) . Ca. 80T! Natürlich war für mich dann klar, dass wir den Weg GU nicht beschreiten werden. Grüße |

||

|

||

|

Was mir aber nicht klar ist, war die Vorgehensweise einer Bank die mir vor kurzer Zeit noch 1,1% Fixzins anbot und jetzt nur noch 1,3%. Begründung (obwohl der Euribor jetzt Rekord Tiefstand hat!) war die interne Refinanzierung der Langzeitkonditionen. Mir wurde nahegelegt auf variabel umzusteigen, da jetzt eben Rekordtiefstand ist. Wie geht das? |

||

|

||

| Hallo Amateur, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

Die BAG BAG [Bearbeitungsgebühr] Höhe ist Verhandlungssache. Es kommt vor, dass man nur 0,5% oder weniger BAG BAG [Bearbeitungsgebühr] zahlt. Mit Vermittler eher unwahrscheinlich. Aber wie gesagt rechnet sich ein Vermittler (zumindes die hier im Forum) trotzdem. |

||

|

||

|

Die Kosten der Refinanzierung hängt von vielen Faktoren ab und ist sehr komplex. Banken können sich auf verschieden Wegen Geld beschaffen um die für die Kreditvergabe erforderliche Liquidität zu beschaffen. Unter anderem von den eigenen Kundenspareinlagen, Verkauf von Forderungen, Kreditaufnahme bei anderen Geschäftsbanken oder auch bei der EZB. Je günstiger sich eine Bank Liquidität beschaffen kann, umso günstiger sind in der Regel die Konditionen für die Kreditnehmer. Wenn sich Banken durch Einlagen und Guthaben der eigenen Kunden refinanzieren, für die sie praktisch keine Guthabenzinsen bezahlen, können sie Kredite zu entsprechend günstigen Konditionen anbieten. Gleiches gilt, wenn sich die Banken bei der EZB zu günstigen Bedingungen Geld leihen können. Teurer wird die Liquiditätsbeschaffung und damit der Kredit für Bankkunden durch eine Kreditaufnahme bei anderen Geschäftsbanken oder den Verkauf von Forderungen an Investoren. Wenn die Kosten für die Refinanzierung steigen und durch die Marge der vergebenen Kredite nicht ausreichend abgedeckt, quasi unterm Strich nicht genug verdient wird, wird der Aufschlag nach oben angepasst. |

||

|

||

|

Die Marge (Aufschlag auf den EURIBOR bzw. im Falle eines Fixzinssatzes auf den laufzeitabhängigen SWAP) hängt zum Teil natürlich von den Refinanzierungskosten ab. Diese setzen sich aus verschiedenen Elementen zusammen, die wiederum bankspezifisch (je nach Bilanzstruktur, Zins- und Strukturbeitrag, risikogewichtete Aktiva, Eigenmittelsituation, eigene Bonitätseinstufung, etc., etc.) zusammen. Nachdem Liquidität heutzutage weitestehend keinen Preis (= Zins) hat und der Großteil der gängigen Anbieter im Wohnfinanzierungsbereich "passivlastig" (Kundeneinlagen sind höher als Kundenausleihungen/Kredite) ist und der Hauptrefinanzierungszinssatz der EZB mit 0% auch sehr "günstig" ist, sind die Liquiditätsbeschaffungskosten aktuell attraktiv. Die interne Refinanzierung ist wie oben erwähnt von einer Vielzahl zusätzlicher Parameter abhängig. Deshalb mag es auch manchmal unlogisch klingen, wenn eine Bank heute das sagt und 3 Wochen später jenes. Dies alles unterliegt eben den eigenen Bankvorgaben (auch Vertriebsüberlegungen, Marketingschwerpunkte inkl. "Quersubventionierungen", etc.) und kann dazu führen, dass die Bank zu zwei verschiedenen Zeitpunkten bei gleichen kundenseitigen Voraussetzungen zu einem anderen Ergebnis kommt. BTW: Die EURIBOR Situation hat mit der Fixzinskonditionierung nur bedingt etwas zu tun. |

||

|

||

|

Alles klar. Ist wirklich ein gutes Angebot. Mein Teil-GU Angebot kommt für ein kleineres Projekt (165m2 Wohnfläche + 100 Keller mit Garage inkludiert) auf ca 650-700k inkl. Pool. Wobei bei mir die Hanglage wohl einen Teil der Differenz erklärt. |

||

|

||

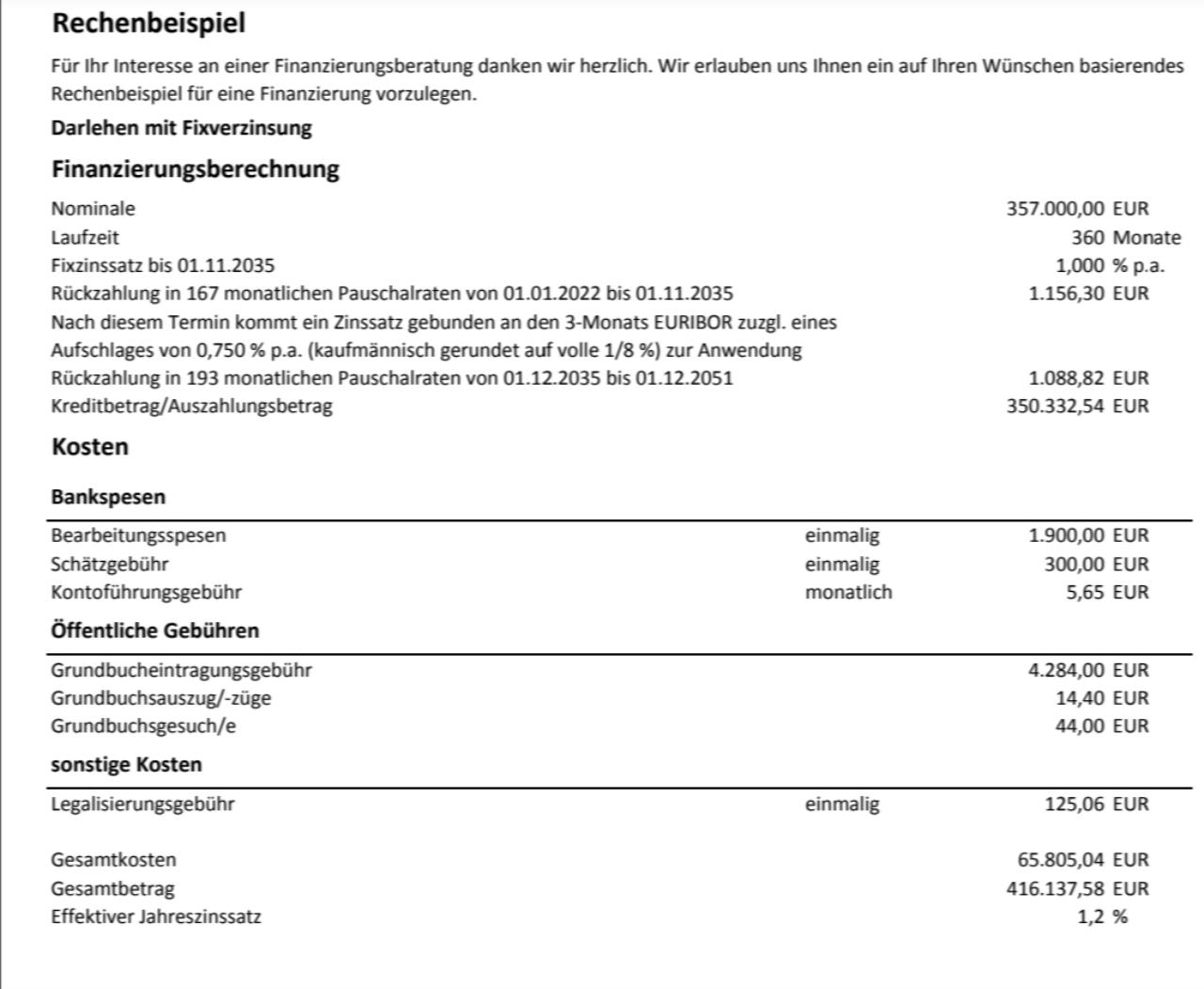

Servus! Ist dieses Angebot ok? Ist noch was möglich?  |

||

|

||

|

Super Angebot der BA!👍 |

||

|

||

|

Top! Gratulation! |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.