Bedingungen Kredit ok??

|

|

||

|

||

|

||

|

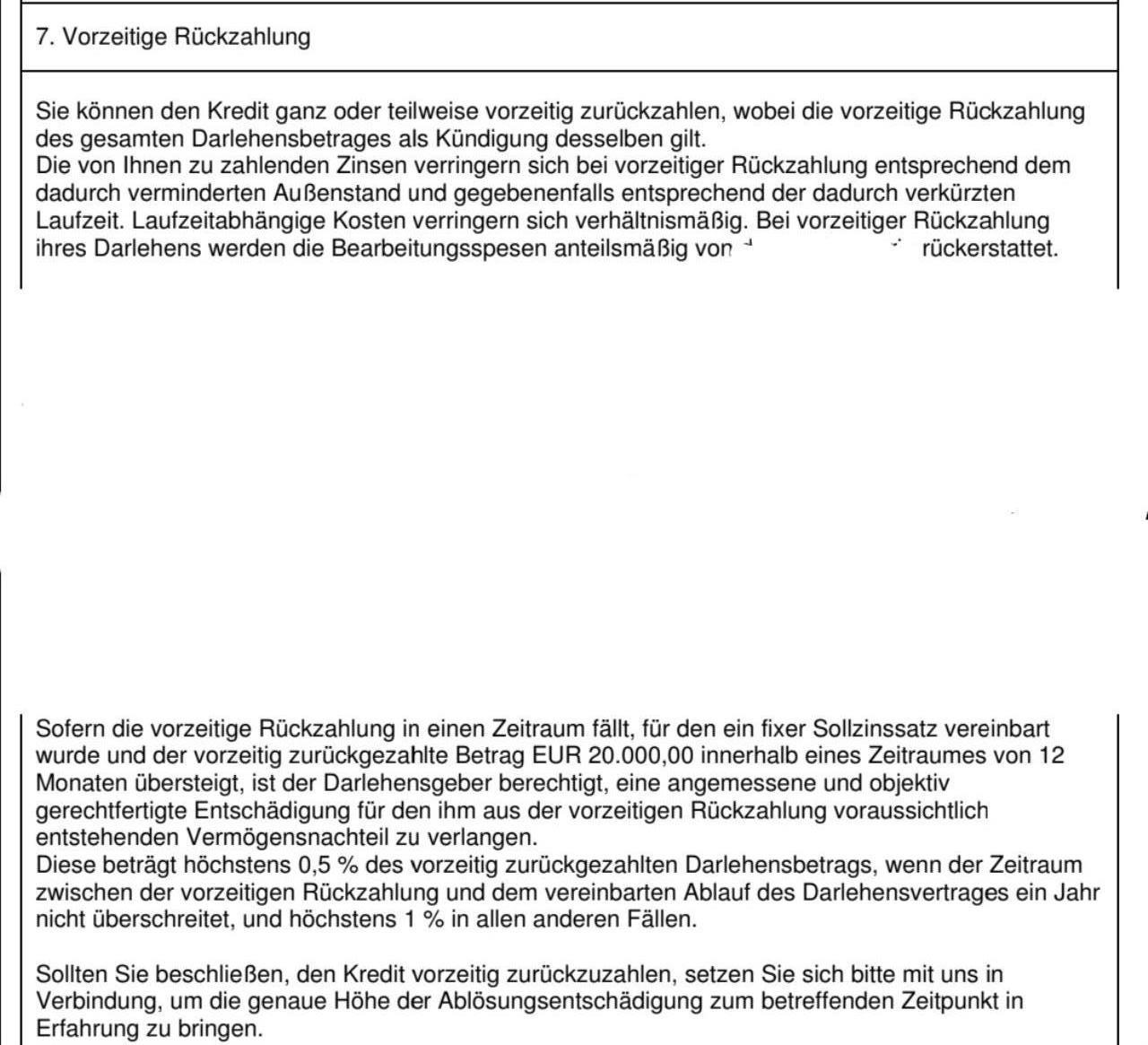

Wie ist die Klausel mit der vorzeitigen Rückzahlung zu verstehen? Angenommen du bezahlst innnerahlb von 12 Monaten 30k zurück? Betahlst dann von den zu viel bezahlten 10k 1% oder 0,5%? |

||

|

||

|

Nach meiner Logik kann ich innerhalb der Fixzinsperiode nicht entschädigungsfrei aussteigen. Innerhalb dieser Zeit darf ich jährlich bis zu 20T entschädigungsfrei sondertilgen. Wenn ich nach der Fixzinsperiode früher aussteige, entstehen keine Entschädigungskosten würde ich meinen. Oder? Würde ich also im 20sten Jahr vorzeitig aussteigen, so würden keine Entschädigungskosten entstehen? |

||

|

|

||

|

||

|

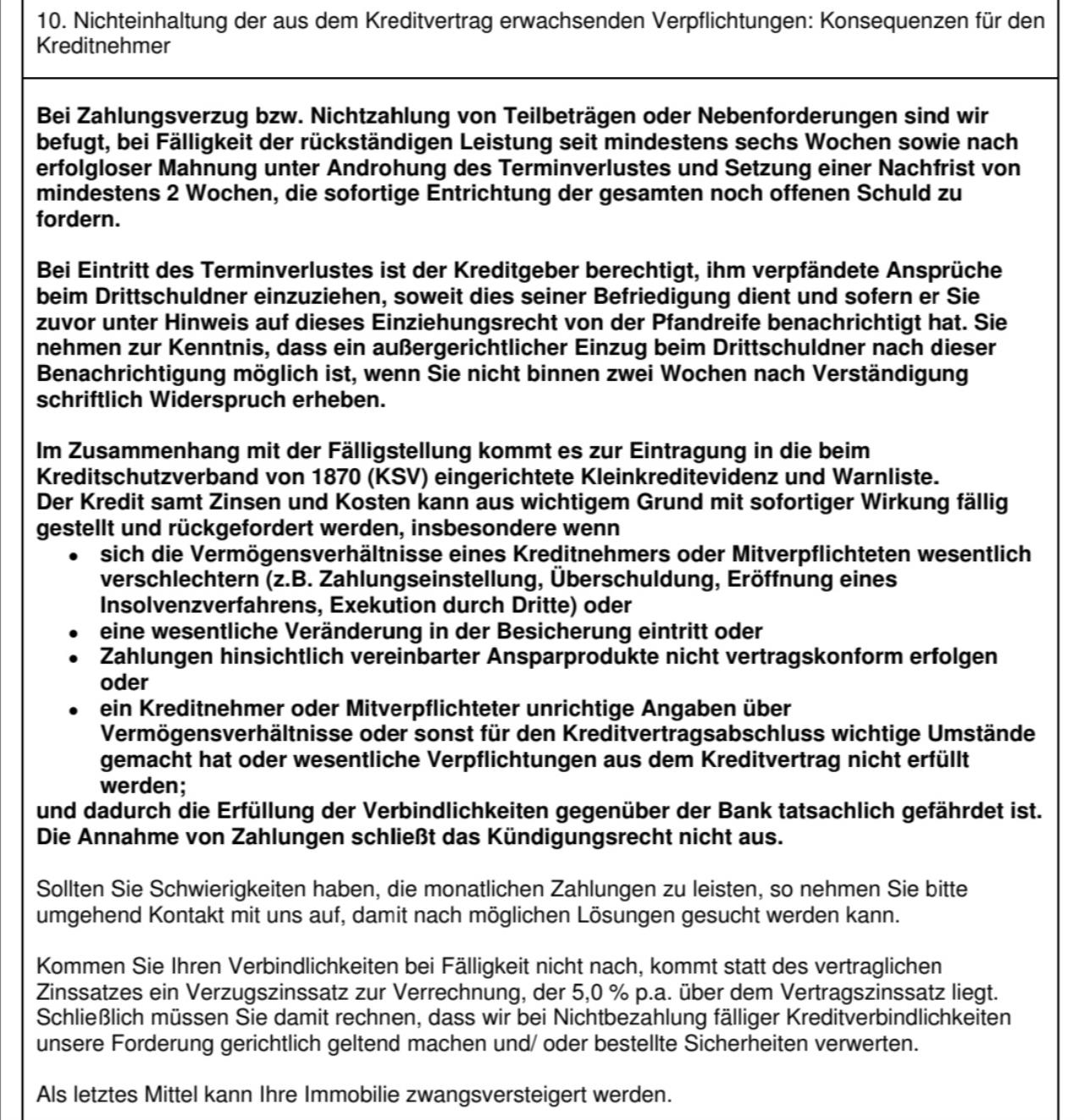

korrekt. Da ist dir die Bank auch entgegengekommen. Gesetzlich wäre sie nur zu einer pönalefreien Tilgungsmöglichkeit von 10.000 pro Jahr während der Fixzinsphase verpflichtet. Nach Ablauf der Fixzinsperiode wird gegenständlich keine Pönale für vorzeitige Tilgungen verrechnet. Die Regelungen bei Nichtzahlung der Raten finden ebenfalls ihren Niederschlag im Gesetz (konkret §18 (3) HIKrG). Die o.a. Formulierung ist "üblich" und sowohl in den Kreditverträgen, die dem Hypothekar- und Immobilienkreditgesetz als auch jenen Verträgen, die dem Verbraucherkreditgesetz unterliegen, enthalten. Eine Stundung oder dergleichen ist kein Recht, das dem Kreditnehmer "automatisch "zusteht, sondern erfolgt bankseitig (wenn von der Bank auch angeboten) stets nach eine gesonderten, indviduellen Vereinbarung. |

||

|

||

|

Bei flexibler Verzinsung kann grundsätzlich beliebig hoch sondergetilgt werden (ohne Kosten), es kann maximal eine Kündigungsfrist von 6 Monaten vereinbart werden. Bei fixer Verzinsung hat man gesetzlich nur Anspruch auf 10k pro Jahr kostenfreier Sondertilgung, mehr (hier 20k) kann aber vereinbart werden. Darüber hinaus sind (wie hier) Entschädigungen von (bis zu) 1% für die gesamte Sondertilgung möglich (Achtung, dann auch für den Betrag der kostenfrei möglich wäre). D.h. bei vorzeitiger Rückzahlung nach Ablauf der Zinsbindung ist nur die etwaige Kündigungsfrist zu beachten. Edit: LiConsult war schneller |

||

|

||

|

10k darf man ja sowieso sondertilgen bei Fixzins jährlich (finde es spannend, dass da soviele sogar mehr schaffen?) Bei Variabel darf man sowieso pönalefrei immer tilgen was man kann / will. Bank will nur die Rate bedient bekommen. Sonst gibt es Ärger. Stundungen sind freiwillig - quasi Kulanz - und müssen gesondert vereinbart werden (so nicht explizit vorher vereinbart). richtig? |

||

|

||

|

Sondertilgen kann man als Konsument/Verbraucher IMMER. Die 10k können gesetzlich pönalefrei sondergetilgt werden. ja - ist Vereinbarungssache. Man kann auch weit höhere Grenzen mit der Bank der Wahl vereinbaren (z.B. 50k) - sofern diese das auch möchte. Tilgen geht wie gesagt immer. Ob das im Falle der variablen Verzinsung pönalefrei erfolgt, hängt davon ab. Es gibt auch Institute, die für die pönalefreie Tilgung bei variabler Zinsperiode eine 6 monatige Kündigungsfrist verlangen. Eine allfällige Stundung ist immer eine Einzelfallentscheidung, die nach den dann aktuellen wirtschaftlichen Verhältnissen, sonstigen Gegebenheiten, etc. getroffen wird. Keine Bank wird fixe Stundungszusagen zum Vertragszeitpunkt pro futuro machen. |

||

|

||

|

OK, vielen Dank für die Erklärungen! |

||

|

||

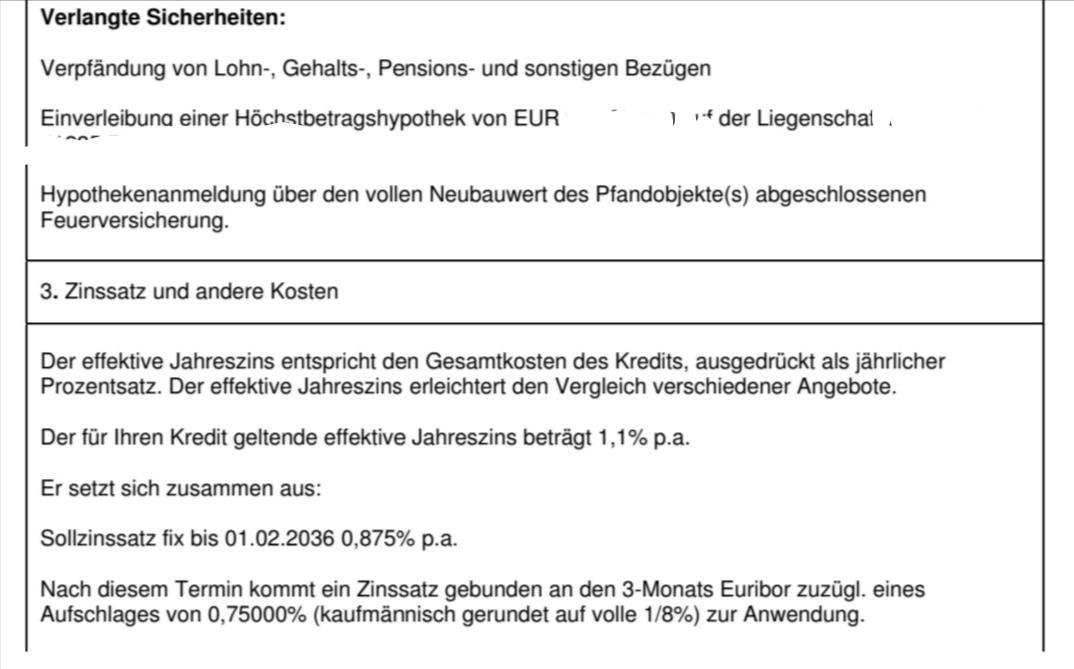

Vielleicht noch ein Blick auf die verlangten Sicherheiten. Ist das ok?  |

||

|

||

|

Stille Bezugsverpfändung, Höchsbetragshypothek und Feuerversicherung sind ebenfalls obligatorische Sicherheiten. Alles OK. Gratulation zu den tollen Zinssätzen! |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

Alles gut, nehmen! Da es sich um ein BA-Angebot handelt, könnten auch bis zu 50.000 € SoTi möglich sein. Bei gänzlicher vorzeitiger Kündigung auf die Kündigungsfrist achten, Equity hat da eh bereits hingewiesen. |

||

|

||

|

@LiConsult Danke für die tollen Ausführungen. Wenn ich bitte noch eine kleine allgemeine Frage stellen dürfte - evtl generell interessant für Mitlesende. Angenommen ich weiß, dass das Projekt so 380.000-450.000 Euro kostet. 120.000 Euro habe ich selbst + Grundstück. Ich weiß also nicht genau ob ich nun 260.000 Euro mehr brauche oder 320.000 Euro - also muss ich den Rahmen entsprechend auslegen. Nur verschlechtern sich ja dann die Konditionen für diesen (höheren) Rahmen? Wie kann ich es schaffen, dass wenn ich zB doch nur 250.000 Euro benötige, die Konditionen dann entsprechend besser werden / sind? Die Frage an sich lautet also eigentlich: Kann man nachverhandeln oder muss der Rahmen gleich festgelegt werden - auch wenn dann (einiges) weniger benötigt wird? |

||

|

||

|

Gerne. Bei den genannten Größenordungen wird es konditionell keinen Unterschied machen, ob du 380k (Eigenmittelanteil 31%) oder 450k (26%) finanzierst - und das ohne ebenfalls vorhandenen Grundanteil, der die Quote dann nochmal verbessert. Für die Bank sollte in beiden Fällen volle Besicherung herrschen. Wenn am Ende doch weniger benötigt wird, dann könntest du den Vertrag mit einem reduzierten Betrag weiterlaufen lassen. Konditionell wird es wie gesagt meiner Einschätzung nach keine Auswirkung haben. |

||

|

||

|

Deswegen ist eine sehr genaue Kostenaufstellung auch essentiell bei der Krediteinreichung. Dazu ein Puffer, wenn benötigt. 60.000 € Puffer bez. 20% Baukostenüberschreitung sollte durch eine genaue Planung kein Thema sein. |

||

|

||

|

Eigentlich hoffe ich eher: 250.000 Fertighaus 100.000 Keller notwendiges Drumherum sofort: 10.000 Nebenkosten (auch Abgaben etc): 30.000 Also ca. 400.000 insgesamt Die 120.000 Euro waren übrigens als "gebe ich her" Summe / Eigenanteil zu verstehen. Haben tun wir 160.000+ (Liquide Mittel, sofort verfügbar!). Würde halt gerne auf 250.000 effektiv genutzte Kreditsumme kommen - keine Wohnbauförderung gewünscht. Mit einer "alles aus einer Hand" Lösung sollte das ja auch für die Bank easy sein - auch mit den Bankgarantien, mit denen die Baufortschritte dann gedeckt sind. Also nehme ich mit: 250k Zielwert 300k Sicherheit Vereinbarung: Bei nicht voll ausgeschöpftem Rahmen -> offener / verfügbarer Betrag = Sondertilgung. So zahlt man nur die Zinsen bzw. Bereitstellungsgebühren. Einrichtung und Co kriegen wir sowieso bzw. haben wir schon einiges. Will nur sehr bedacht an das "Geschäft meines Lebens" herangehen. Besicherung sicherlich ok - das Grundstück liegt nördlich des Wörthersees mit Blick auf denselben:  |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.Nächstes Thema: Finanzierungsmöglichkeit bei unsicherer Kredithöhe