Baufinanzierung wie geht's weiter?

|

|

||

|

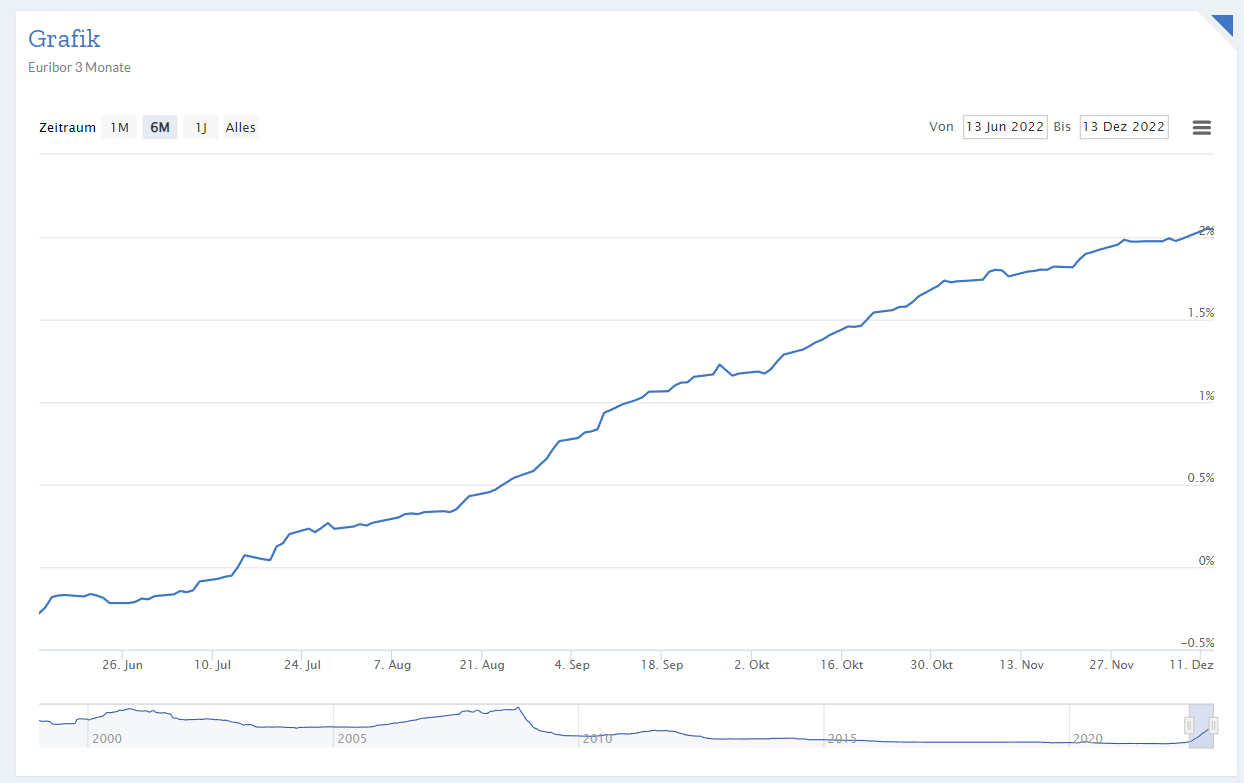

Hallo Mario! Wenn du die Threads hier verfolgst, dann ist dir sicher auch geläufig, dass der 3M Euribor von ~-0,5% auf knapp über 2% gestiegen ist (Tendenz steigend). Fixzinsangebote bewegen sich momentan bei ~4%+. Eure Bank kann nicht zaubern, schenken wird Sie euch nichts. Leider muss man sagen, dass ihr euch hier zu wenig informiert habt und das Aussitzen wohl tatsächlich eure beste Möglichkeit ist. 400k€ variabel aufzunehmen ist halt nicht ohne... |

||

|

||

|

400k ohne Eigenmittel, Reserven und Sicherheiten durch Fixzins waren natürlich mutig - jetzt wären halt die Details zum Zins und die Konditionen für eine eventuelle Sondertilgung/Ablöse interessant. Ohne diese Details wird dir hier niemand sagen können, ob du dir Option umzuschulden überhaupt ansehen sollst oder nur aussitzen bleibt. |

||

|

||

|

Abgesehen vom Versäumnis, den Kredit seinerzeit zu äußerst attraktiven Fixzinsen abzuschließen und das kundenfeindliche Agieren der "Hausbank" (danke Hausbank, seinerzeit für die Falschberatung und jetzt, dass es keine Fixzinskredite dort gibt): aktuell Bestcase sind fixe Zinsen ab 3,5% für 20 und 25J zu haben. Wenn ihr fixieren wollt, wird euch eine Umschuldung nicht erspart bleiben. Lg |

||

|

|

||

|

||

|

Da du dich fragst wo das hinführen soll - EZB Sitzung abwarten. Da gibts sicher auch einen Ausblick was so nächstes Jahr geplant ist. Entweder hat euch die Bank übern Tisch gezogen oder Ihr hattet keine Ahnung was ihr da unterschreibt wenn ich das so lese. Mit 0 Eigenkapital natürlich noch dramatischer da die Kreditsumme sonst zumindest niedriger wäre. |

||

|

||

|

Wenn nicht genügend Geld- bzw. Einkommensreserven übrig sind war es von euch und vorallem auch eurem Bankvermittler streng fahrlässig euch bei 400k€ einen variablen Kredit zu vermitteln... Seit "Kindheitstagen" klingt sehr stark nach Raiffeisenbank? Vermutlich werdet ihr 0,875 bis 1% Aufschlag auf den 3M Euribor haben... Der bewegt sich aktuell nur nach oben... Hier der aktuelle Auszug vom 3M per 15.12.  Bei 400.000€ Schulden und vermutlich (anhand von eurer Rate rückgerechnet) 30J Laufzeit wird es euch im Q1/2023 nochmals härter treffen... Dann sollte die Rate bei ca. 1700€ sein... Ich kann dir nur sagen, ich sitz im gleichen Boot habe ca. 55% meiner Schulden auf variabeln und wir sind ingesamt auch schon bei ca. 1900€ Belastung... Ich werde es einfach "aussitzen" und an anderen Enden im Leben sparen... Wenns wirklich nicht mehr geht und euch die Bank auch kein Fixzins Angebot macht dann müsst ihr eben mit Konsequenzen (Verkauf? Zweiter Job? Einschränkungen Lebensstil?) leben... |

||

|

||

|

Das habe ich nicht nur einmal gesehen. Schaut ein wenig nach ausgeliefert sein aus, da es sonst keine Bank gemacht hätte .. zumindest nach Regionalbank.... Das kann ich kaum glauben, ich denke eher Richtung 1,375% bis 1,5%. |

||

|

||

|

1,5% entspricht dem, was uns die Raika angeboten hätte. Ja genau... |

||

|

||

|

Danke für die jetzt schon vielen Antworten! Ich werde meinen Vertrag raussuchen um genauere Details zu nennen. Aber ich frage ich oft, wo soll das hinführen? Es sind ja nicht nur die Kreditzinsen, als nächstes ist ja der Strom..wir zahlen im Zukunft statt € 150..€ 320!!!! Das kann sich ja kein Otto Normalverdiener mehr leisten. Ich bin zwar absolut kein Verschwörungstheoretiker aber auf die Aussagen meines Arbeitskollegen, der sich in solche Dinge komplett hineinsteigert muss ich immer wieder denken. Er ist nämlich der festen Überzeugung vom "GREAT RESET", also das die Gering und Mittelverdiener alles genommen werden soll was sie so besitzen und da wären wir beim Thema vom Eigenheim. Wiegesagt ich zieh das ganze auch immer ins lächerliche und nimm das nicht ernst aber viele der Dinge stimmen anscheinend ja doch! |

||

|

||

|

Die Tatsache, dass du soviel Schulden variabel finanziert hast und die Vertragsdetails "nicht kennst" ist alleine ein Indikator, dass dir das Thema anscheinend nicht wichtig genug ist und ihr euch leider falsch beraten habt lassen... Ihr solltet euch mal mit der Realität befassen und was auf euch zukommt in 2023, bevor dann die große Überraschung kommt. Wieviel Stromverbrauch habt ihr in eurem Neubau? Euch hilft eh die Strompreisbremse also nicht nervös werden... Genau solche Dinge hätte man sich vor einer Lebensentscheidung wie Hauskauf überlegen sollen. Was passiert wenn die Zinsen steigen? Was passiert wenn Strom und Benzinpreise steigen? Was passiert wenn ich oder die Frau arbeitslos werde? Definiere den Begriff "Otto Normalverdiener"? Man muss sich halt vorher überlegen ob man es sich mit seinem Einkommen und Einkommensmöglichkeiten leisten kann oder nicht. Jetzt zu jammern und vom "GREAT RESET" zu sprechen, da bin ich sprachlos. |

||

|

||

|

Ich würde von solchen "Theorien" abstand nehmen. Es sind hier völlig klare und nachvollziehbare ökonomische Prinzipen zum Tragen gekommen. Hättest du fix verzinst im Jahr 2020 hättest du wahrscheinlich 0,875 bekommen anstelle der 0,2 (variabel). Das die Stromkosten gestiegen sind, ist auch eklärbar. |

||

|

||

|

Die Zinsen steigen seit vielen Monaten, der Ukraine-Krieg wütet seit fast 1 Jahr, die Medien berichten seit Monaten quasi von nix anderem (auch vom Zinsanstieg) und wir wart "zuletzt" bei der Bank, um euch nach einem Fixzinskredit zu erkundigen? Warum nicht im März oder April, wo es noch sehr relativ attraktive Angebote gab? Und was mich auch sehr wundert: Dieses "Die Hausbank wird mir schon helfen und mich nicht im Regen stehen lassen"-Denken ist doch total 70er oder 80er - ihr seid doch noch gar nicht so alt, um so zu denken? 👀 Man muss nicht an den Great Reset glauben, um zu wissen, dass man sich nicht 400k variabel aufnimmt, wenn man nicht das entsprechende Einkommen dazu hat und von Schattenrechnung habt ihr vermutlich auch noch nie was gehört? Ihr habt euch einfach blind und ohne nachzudenken hoch verschuldet plus zusätzlich nicht rechtzeitig die Notbremse gezogen. Ungut, aber nun auf die Bank zu schimpfen und langsam doch an Verschwörung zu glauben wird euch nicht helfen und ist bestimmt der falsche Denkansatz. |

||

|

||

| Hallo MRu, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen, geht schnell und spart viel Geld. | ||

|

||

|

unglaublich - "die Füße still halten". Wenn eine Fixzinsvereinbarung zur Abfederung der Zinserhöhungsrisiken euer Wunsch ist und die Bank diesem (aus welchem undefinierbaren Grund auch immer) nicht enstprechen kann (will), dann ist es Zeit, eine Umschuldung in Erwägung zu ziehen. ein gutes Beispiel dafür, dass die Hausbank bei der Finanzierungsbeantragung zwar stets ins Boot geholt werden sollte, diese aber nicht zwingend der künftige Finanzierungspartner sein muss. Sie soll nicht nur kommen - sie wird kommen. Nach der heutigen Erhöhung um 0,5% zunächst mal zu einem EZB Leitzinssatz von 2,5%. Dies bedeutet, dass sich der 3M EURIBOR (falls das euer variabler Indikator ist) im Gefolge nach einer Weile auf etwa 2,6% -2,7% erhöhen wird. Plus Aufschlag ergibt für euch das dann den entsprechenden Sollzinssatz bei der nächsten Anpassung. Hier wird jeder seine eigene Sichtweise (Voraussetzungen, Umstände, etc.) haben, was auch gut ist und zur eigenen Meinungsbildung beiträgt. Am Ende hängt es aber von eurer budgetären Tragfähigkeit ab, weiter steigende Zinsen stemmen zu können, eurer Erwartung betreffend künftige Inflations- und Zinsentwicklung bzw. wie "wohl" ihr euch fühlen wollt hinsichtlich Planbarkeit der Raten. Ihr habt euch vielleicht (hoffentlich) bei Kreditabschluss Gedanken gemacht, wie hoch die Zinsen und damit die Rate ansteigen kann, bis es für euch "STOP" heißt. Wenn dieses Level aktuell erreicht ist, dann wäre mir persönlich das "Füße stillhalten" zu gefährlich (vor allem bei 400k). |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

auf solche Verschwörungstheorien kommt man immer genau dann wenn man die Fakten nicht kennt / kennen will. Schon witzig, wegen jedem Handykauf werden heutzutage zig Videos angesehen welches Gerät besser ist usw...., dann wird Geizhals angeworfen um ja den billigsten Preis zu ergattern und letztendlich wird in China gekauft statt beim Handyshop weils dort um 30,- billiger ist. Bei der größten finanziellen Entscheidung im Leben, nämlich der Kredit fürs Eigenheim, ist das plötzlich völlig anders 🙄. Soll kein direkter Vorwurf sein Mario33. Ihr seid nicht die Einzigen die es jetzt kalt erwischt. Aussitzen und Teetrinken und sparen sparen sparen....

|

||

|

||

|

Hallo Mario33, hier gibt es dazu Erfahrungen und Preise: Baufinanzierung wie geht's weiter? |

||

|

||

|

Kenne aus dem Bekanntenkreis ähnliche Situationen und es läuft immer auf das selbe raus: >400k finanziert Nettohaushaltseinkommen <4k Pool wird dann auch gleich noch mittels Zusatzfinanzierung gemacht Kinderwunsch oder bereits kleine Kinder 2 schöne Leasingautos in der Garage Und wenns dann eng wird sind die anderen Schuld. Die böse Bank. Die böse EU mit ihren Sanktionen. Die böse Politik. Die bösen Unternehmer. Und sowieso sind immer die Ausländer an allem schuld! 🙄 Variabel kam für uns nie wirklich in Frage, habe es dann aber doch mal mit einer 5% Schattenrechnung durchgerechnet, mir war das Risiko einfach zu hoch.... Auch mir wollten die Bankenfuzzis zumindest einen Split 50:50 andrehen. Früher war man doch der Obernasenbohrer wenn man nicht variabel finanziert hat und kein Aktien/Anleihendepot für den schnellen Reichtum am Aktienmarkt hatte. Bin gern ein Nasenbohrer, mit 1,1% auf 20 Jahre schläft es sich einfach bedeutend besser.

|

||

|

||

|

Mit der Analyse von Verschwörungsmythen ist ein unterhaltsamer Zeitvertreib zwar gewiss. Im konkreten Fall geht es aber um so banale Themen der alltäglichen Ebene wie Rückzahlungsfähigkeit unter Berücksichtigung steigender Kosten auf breiter Front. Die Bank, die variabel mit dir abgeschlossen hat und nun nicht fixieren kann (will), wird sich auf die Erfüllung des Vertrages beschränken. |

||

|

||

|

OTOT [Off Topic]: So sind "wir" anscheinend wirklich. Ich musste am Samstag einen sonst gemütlichen Fußballabend mit Nachbarn und Bekannten abbrechen da in einer Tour rasisstische Sprüche beim Spiel ENG:FRA kamen. Die Sprüche arteten dann in einer Grundsatzdiskussion aus warum es "uns" ("uns" Österreicher mit EFH mit Pool usw.) so schlecht geht und der böse Auslända "uns" alles wegnimmt. OTOT [Off Topic] Ende: |

||

|

||

|

Ja, wie viele hier schreiben waren wir zu naiv und haben der Bank bzw. dem Berater vertraut. Nachher ist man schlauer! Und Nein, am finanziellen scheitert es nicht, ich und meine Freundin haben super Job's aber es geht ja nicht nur um mich wie oben schon erwähnt, es sind unglaublich viele betroffen das bekommt man ja aktuell überall mit. Und bzgl. Strom! Jeder in unser Siedlung ist davon betroffen, jedes Haus hat eine Luftwärmepumpe mit einem durchschnittlichen Verbrauch von ~ 7000 kWh im Jahr! |

||

|

||

|

Ich glaube der Mario hat verstanden dass es ein Fehler war variabel zu gehen. Nun kann man den Fehler nicht oder nur teilweise korrigieren. Jetzt auf ihn einzuprügeln warum und wieso er sich so verschuldet hat bringt ihm nichts. Ich hatte nur einen Bruchteil deiner Summe in variabel und habe vor kurzem trotzdem die Notbremse gezogen und umgeschuldet auf den damaligen Fixzins, der ja mittlerweile auch schon wieder höher ist. Auch aus den von dir genannten Gründen, da ich nicht wusste wohin bewegen sich die Energiepreise und Lebenshaltungskosten. Aktuell sind einfach zu viele Variablen im Umlauf und da wollte ich wenigstens wissen dass die Kreditrate konstant bleibt. Ich hatte auch meiner Hausbank vertraut weil die ja so lieb und nett sind. Man hat uns halt gesagt, wenns mal Probleme egal welcher Art geben sollte ist man bei der Hausbank besser aufgehoben, das müssen einem die etwas höheren Zinsen schon wert sein. Mittlerweile sehe ich das ganz anders. Mein Rat, hole dir schnellstmöglich ein Angebot ein, bei der BA gibts die ab 3,5% Fix auf 20 oder 25 Jahre. Schau dir an was an Nebenkosten auf dich zukommt und entscheide dann ob du Fix gehst oder variabel bleiben willst. Mir hat speeedcat hier aus dem Forum ein Angebot eingeholt und für mich hat es damals gepasst. Ich würde nur sicher nicht die Füße stillhalten sondern zumindest einen Plan aufstellen wie es weitergehen soll.

|

||

|

||

|

Danke! |

||

|

||

|

Dann agieren. Denn teurer als es jetzt wird ist der Fixzins wahrscheinlich nicht. Vielen geht es eh sehr schlecht, wie medial überall hör- und lesbar. Hier im Forum sind die allermeisten wirklich priviligiert ggü. der breiten Masse. |

||

|

||

|

Schön langsam verirren sich also "die variablen" hier ins Forum, weils schön langsam nass in die Schuhe rein geht. Ich bin immer wieder erschüttert von sowas zu lesen und zu hören. Die Kohle, die man spart, wird für einen Nasenraumel nach stundenlanger Recherche um jedes Zehntelprozent zu finden ganz und gar sicherst verwahrt, wenns aber um hunderttausende Euros Kredit geht, verlässt man sich mal eben schnell auf "irgendwen". Bei meinen 3 Krediten bis jetzt war ich kein einziges Mal auch bei meiner Hausbank. Warum auch!?! Ich will doch nicht mein "soll" und mein "haben" auf der gleichen Bank haben. Wenn deine Bank dich nicht auf einen Fixzins umstellen möchte, dann schulde um. Geh zu einer anderen Bank und lass dir ein Angebot machen - oder über speeedcat hier im Forum. Weiß jemand die Gründe, warum es in Österreich überdurchschnittlich viele variabel verzinste Kredite gibt? Haben "früher" die Angebot dafür gefehlt? |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]