Aktuelle Aufschläge Hypothekar-Kredite 2022 - Seite 46

|

|

||

|

Weil sich die Fixzinssätze am Interbankenmarkt (SWAP) orientieren, die sich wiederum an den Staatsanleiherenditen für die jeweiligen Laufzeitensegmente orientieren - und diese reflektieren die aktuell steigende Inflationserwartung im Gefolge der ebenfalls aktuell stark steigenden Preise. Im Gegensatz dazu werden die EURIBOR Sätze (Zinssätze für "kurzfristige" Ausleihungen) im Rahmen einer Art Durchschnittsbildung eines Bankenpanels täglich für die verschiedenen Laufzeiten ermittelt - wobei sich diese Zinssätze im wesentlichen am Hauptrefinanzierungszinssatz und den Fazilitäten orientiert. Sehr verkürzt somit: befindet sich der Leitzinssatz im Steigen, so steigen auch die EURIBORs und vice versa. Na das wäre schlimm, wenn die Kreditwirtschaft und alle daran angeschlossenen Bereiche und Dienstleistungen nur bei Nullzinsniveau funktionieren und bei 20 jährigen Fixzinssätzen von 3,5% weitestgehend zum Erliegen kämen. Da hätte "die Wirtschaft" in den Jahrzehnten vor 2008 nicht viel zu lachen gehabt. Für eine gewisse Zeit gebe ich dir recht - da muss der Schockmoment aus hohen Boden- und Baupreisen, steigenden Zinsniveaus und wieder verschärfter Regulatorik mal verdaut werden. Auch ich gehe in dieser Zeit von einer reduzierten Nachfrage aus. Solche Phasen führen aber vielleicht auch wieder zu einer Bereinigung des Marktes, wo sich die Spreu vom Weizen trennt und sich jene, die es mit der Dienstleistung und fachgerechten Beratung nicht so genau genommen haben, reduzieren, und jene, die das Gegenteil verkörpern und leben, dies noch stärker unter Beweis stellen können. Wichtig war und ist mir beispielsweise immer, Banken aus unterschiedlichen Sektoren (und damit auch Denkrichtungen) im Portfolio zu haben, um Lösungen anbieten zu können. Das wird meiner Einschätzung nach definitiv immer wichtiger. Wie schnell sich die Risiko- und Konditionensicht einzelner Institute ändert, haben wir ja bereits in der jüngeren Vergangenheit häufig erlebt. Insofern sehe ich auch der kommenden Zeit mit all ihren Erfordernissen positiv entgegen - auch wenn es wie erwähnt vorab nur "gedämpft" weitergehen mag. |

||

|

||

| Hallo LiConsult, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen, das hilft auch das Angebot der Hausbank besser einschätzen zu können. | ||

|

||

|

. ... das größte Gut ist die Freiheit, - egal in welchem Bezug gesehen:) |

||

|

||

|

Also eher kein Gesellschaftsdurchschnitt als Klientel. Die Banken gehen jedenfalls je nach Sektor von bis zu 40% an Klienten aus die in Zukunft wegfallen. Das macht etwas mit einer Gesellschaft, wenn in Zukunft alle die nicht geerbt haben oder anderweitig auf die Butterseite gefallen sind, vor 40 oder 50 nicht mehr bauen können bzw sehr viele davon nie mehr. Kinderplanung juhe ... 20% Eigenkapital bei den heutigen Baukosten plus Grundstückspreisen plus Miete über Jahre, Jahrzehnte zahlen ... Ich finde zwar die 20% etc. nicht so schlecht, aber Gesellschaftlich wird das eine Bombe. Jugendvertreter 2er Parlamentsparteien nannten das dieser Tage dann auch bereits die Kündigung des Generationenvertrags. Bezüglich Dauer der Krise. Die letzte Krise am Bau begann mit einem Jahr minimal sinkendem Umsatz, 1 Jahr mehr oder weniger Seitwärtsbewegung am Bau (da sind wir gerade) und ging dann über in 5 Jahre Abschwung, am Ende stand ein Minus am Bau von über 30% in der EU. Vor dem Boom der letzten 2 Jahre lag das Bauwesen im Umsatz erst bei 80% von vor der letzten Krise. Fast 10 Jahre Aufschwung reichten nicht um die Weltwirtschaftskrise zu egalisieren. Die bisherigen Prognosen gehen von einem ähnlichen bis stärkeren Abschwung aus. Kommt es so, dann hätten wir das aktuelle Nieveau erst in ungefähr 15 Jahren wieder erreicht. Nichts deutet auf eine bloß kurzfristige Phase hin. Und nicht nur wegen der Inflation, Lieferketten Problemen, sondern vor allem auch wegen einer regulativen neuen Zeit und gleichzeitig einer sinkenden Anzahl junger Menschen. Die potentielle Kundschaft sinkt so oder so. |

||

|

||

|

Ich habe nur ein paar Beiträge gelesen und es stellt sich mir die Frage: Ist es nicht "schlauer" einen Variablen Zinssatz zu nehmen, wenn man die Zinsschwankungen mit einplant / diese sich "leisten kann"? Ich wollte 330k nehmen für Neubau, hab von Bausparkasse vor wenigen Tagen angeboten bekommen roundabout 3,5% fix auf 10J. Laut meinem "Berater" gelten ab morgen effektiv 3,625%. Macht so halt 0 Sinn anfangen zu bauen bei diesen Kosten. :( |

||

|

||

|

"Schlauer" ist relativ, kann immer erst im Nachhinein seriös bewertet werden. Wenn man wie du schreibst eine persönliche Schattenrechnung macht, die Leistbarkeit dabei gegeben ist und die eigenen Erwartungen abbildet, spricht mMn. nichts dagegen. Grundsätzlich glaube ich persönlich, dass es wieder in diese Richtung geht bzw. aufgrund der unattraktiven Fixzinsen gehen wird (Achtung Annahme). lg |

||

|

||

|

330k auf 30 Jahre mit 1,25% kosten 1100 pro Monat. (Zinskosten ca. 66000, Gesamtkosten ca. 400000) 330k auf 30 Jahre mit 3,625% kosten 1500 pro Monat. (Zinskosten ca. 210000, Gesamtkosten ca. 540000) Siehs sportlich, in den USA müsstest für 330k schon 6,3% zahlen fix und hättest Raten von 2050 Euro sowie reine Zinskosten von 400000. Wenn das bei uns kommt ...gute Nacht. Das Problem ist nicht nur der hohe Zinssatz, sondern die Höhe der Beträge...bei 100k ist der Zinssatz noch nicht so tragisch, bei 400k schmerzt es sehr. Aus dem Grund gehe ich davon aus, dass in Zukunft nur derjenige bauen wird welcher noch etwas "Zuschuss" von der Bank benötigt, aber keine 80%. |

||

|

||

|

Genau so ist es. Mit 1k Rate kann ich gut leben Aber wir nähern uns einer Verdreifachung des Fixzins mit entsprechenden Laufzeiten. Wer da nur die Nebenkosten stemmen kann und quasi vollfinanzieren muss, begiebt sich auf ein hartes Abenteuer finde ich - ich würde mich das längst nicht mehr getrauen und das wäre mir ein Haus nicht Wert. |

||

|

||

|

Genau darum geht es ja bei der Zinserhöhung der Zentralbank. Niemand der rechnen kann, baut mit 5% Zinsen ein Haus für sich selbst. Bei 3% fallen schon viele auf der Nachfrageseite raus. Steigende Zinsen sollen die Inflation runterdrücken, das geht nur indem die Nachfrage sinkt. Sinkende Nachfrage führt zu sinkenden Preisen. Sieht man gut in den USA wo der Bauholz Preis in den Keller geht. Nachdem die Zentralbanken das aber nicht gscheit dosieren können führt das in 80% der Fälle in eine Rezession. Die steigenden Zinsen sollen ja gerade das verursachen, ein gewaltsames durch die Nationalbank verordnetes runterfahren der Wirtschaft. Die Baubranche wird jetzt absichtlich runtergedrückt.

|

||

|

||

|

@LiConsult: Danke für die Erklärung :) @Beehunter: Aber warum will die Nationalbank die Wirtschaft drücken? Dann wäre ja wieder die Angst einer Rezession zurück und nachdem man jetzt schon wieder von einer neuen Eurokrise spricht, wäre das ja problematisch (Stichwort wer zahlt das alles dann, wenn die Leute keine Arbeit haben und daher weniger Steuern zahlen) |

||

|

||

|

Das wäre doch im Sinne der Bereinigung etwas was der Markt schon länger bitter notwendig hätte! |

||

|

||

|

Es ist halt ein Teufelskreis. Wir durften uns am Wochenende einen 3-jährigen zum Üben ausborgen. Die Jungfamilie (40,37) plant an Hausbau\ Wohnungskauf. Gespart haben sie ca. 150k + 20k Puffer. Zurzeit Miete in Wien 1300€ + BK. Frau geht für 30Std zurück in die Arbeitswelt. Gesamtgehaltsnetto ~5000€. Was für Möglichkeiten gibt es? • Länger sparen und EK aufstocken: Geld wird auf der Bank entwertet, Alter steigt, Preise steigen oder Immobilienmarkt beruhigt sich • Das EK gewinnbringend anlegen und hoffen, dass man es zum Brauchdatum auch höchstmöglichst wieder eintauschen kann • Pokern und jetzt Kredit aufnehmen um die Familiensituation aufzubessern und im Besten Fall vor der Pension schuldenfrei zu sein. Es darf halt beiden nichts passieren oder ein zweites Kind kommen |

||

|

||

|

Viele fange hald auch erst relativ spät an mit dem "echten leben". Bis mitte der 30er wird gefeiert und Geld beim Fenster rausgeworfen. Dann kommt plötzlich die innere Uhr ins Spiel und man will Familie & Haus/Wohnung. Da hat man hald schon 15 Jahre verspielt... Ist natürlich jetzt eine Pauschalaussage es soll sich hier bitte keiner angegriffen fühlen, aber auch in meinem Freundeskreis immer wieder zu beobachten. Oft geht es nicht anders wegen Scheidung/Studium/anderweitiges, das verstehe ich ja. Aber mit knapp 40 erst sparen anfangen ist hald schon etwas spät, da will ich das meiste schon abbezahlt haben, irgendwann will man ja mal seine Ruhe. PS: Pokern ist zumeist schlecht wenns ums Hausbauen geht ;). LG |

||

|

||

|

Ich mische mich hier mal als Beispiel ein. Bin jetzt 32. Arbeite seit ich 18 bin. Ich habe schon mit 18 gewusst, dass ich irgendwannmal was eigenes will. Natürlich waren die genauen Vorstellungen mit 18 noch nicht konkret genug (wo genau, Haus, Wohnung,..?). Ich habe aber sehr wohl gewusst, dass das was kosten wird (und nebenbei, dass ich nicht die beste Heimwerkerin bin, daher hab ich eher mit bauen lassen kalkuliert). Daher hab ich versucht so viel wie möglich zu sparen. Zb bewusst eine kleine, günstige Wohnung etc. Dadurch hatte ich allein für den Immobilienkauf ein ordentliches Startguthaben. Ein bisschen Glück gehört natürlich auch dazu. Wir haben zB. noch das Glück gehabt und kurz vor den Preissteigerungen der Corona Krise den KV unterschrieben. Wenn ich andere Junge sehe, die sich mit 25 (oder so) eine 60-80 m2 Mietwohnung nehmen - man brauch ja schließlich etwas Platz - mehrmals im Jahr auf Urlaub fahren, jede Woche x Euro zum Feiern, für Klamotten etc. verwenden finde ich es nur "gerecht", dass die sich dann mal kein Eigenheim (außer natürlich wenn man Erbt) leisten können. Es gibt heutzutage aber auch sehr viele junge Menschen die ein Haus, Wohnung etc. von den Eltern geschenkt bekommen oder einfach Erben. Es ist extrem viel Geld im Umlauf. Allein in unserem Haus (Eigentumswohnung in einem Haus mit 3 Geschosen und 5 Wohnungen, Neubau) wurden die zwei mittleren Wohnungen von Privatpersonen ohne Kredit einfach zur Geldanlage bzw. zum vermieten oder für die Tochter (14) gekauft. Warum sollen junge Leute sparen, wenn sie wissen, dass spätestens beim Erbe genug von Mama/Papa/Oma etc. kommt? Meine Eltern und Großeltern Generation haben extrem viel gearbeitet und mit ganz viel Eigenleistung Vermögen geschaffen. Selbst wenn schon genug da war wurde weiter gearbeitet und gesparrt. "Wir" Jungen bekommen jetzt so viel, dass manche nicht mehr wissen wohin. Bei den "Enkeln" ist es oft noch schlimmer. Teilweise gibt es nur 1-2 Enkelkinder. Die bekommen von den Großeltern/etc. von klein auf so viel, dass sie oft an Geburtstagen/Weihnachten nicht mehr wissen mit was sie zuerst spielen sollen. Die steigenden Preise und die Steigerungen bei den Zinsen treffen vor allem diejenigen, die diesen Luxus nicht haben. Diese Menschen sind jedoch meiner Meinung nach im Stande (wenn sie wollen) sich durch Fleiß etwas aufzubauen. Die "reichen" Erben, hingegen werden die Steigerungen kalt lassen.

|

||

|

||

|

Hallo speeeedcat, hier gibt es dazu Erfahrungen und Preise: Aktuelle Aufschläge Hypothekar-Kredite 2022 |

||

|

||

|

ich hab dich vieeeeeeeeel älter geschätzt 😜 |

||

|

||

|

@Di...r😈😘! @Someonenew: gut geschrieben, da kann ich dir bei vielem beipflichtigen! Alles richtig gemacht |

||

|

||

|

Welchen Sinn haben die Zinsschwankungen auch wenn man sichs leisten kann? Dass man im Falle eines Gewinnes/Erbes auf einmal zurückzahlen kann? Den Vorteil hättest du auch beim Fixzins allerdings mit 1% Pönale. |

||

|

||

|

ist das so? ich denke vor der finanzkrise 2008 war das ein durchaus üblicher level. in den 70-80er waren auch zweistellige zinssätze keine seltenheit. damals war hausbauen allerdings noch ein lebensprojekt. |

||

|

||

|

Sicher baut man auch mit 5%, nur fast alles fremdfinanzieren würde ich mit dem Zinssatz nicht. Hat man 350k EK und finanziert noch 150k mit 5% macht das Sinn, aber umgekehrt sieht die Rechnung nicht so toll aus. Vor den Niedristzinsjahren wurde nicht bis inkl. Pool alles durchfinanziert zu 90%. Und, das muss man auch mal so festhalten - ein Haus konnte sich nur ein Pärchen leisten wo zumindest eine/einer ein deutlich überdurchschnittliches Gehalt hatte und die/der andere auch zumindest durchschnittlich verdiente. |

||

|

||

|

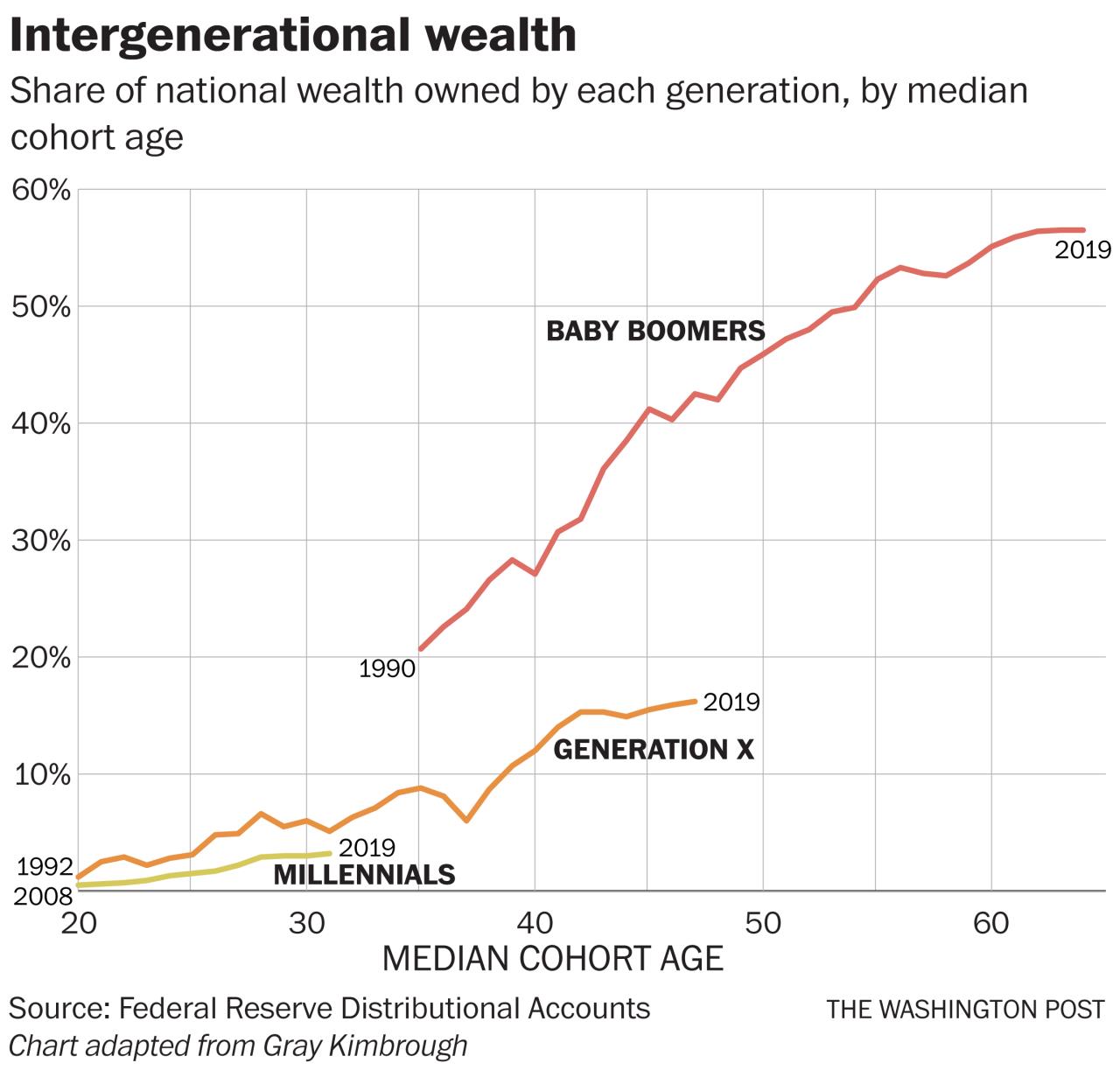

Bei vielen Punkte stimme ich dir zu, aber manche sind halt auch etwas polemisch. Gefühlt wird bei jeden, der sich nicht Unmengen an EK gespart hat die "hättest einfach weniger gefeiert" Keule geschwungen. Das ist nur in Einzelfällen die Wahrheit. Fakt ist einfach, dass die jüngeren Generationen immer weniger an finanziellen Mitteln zu Verfügung hat, außer sie gewinnen in der Geburtslotterie.  Die Grafik veranschaulicht denke ich relativ gut. Wie es schon in der Bibel heißt: Denn wer da hat, dem wird gegeben werden, und er wird die Fülle haben; wer aber nicht hat, dem wird auch, was er hat, genommen werden.

|

||

|

||

|

Ich frage mich immer, wer diese Leute sein sollen, die in jungen Jahren von Oma/Opa und Eltern beerbt werden und sich damit mit 25 schon ein Grundstück samt Haus leisten können. Ich (und auch nicht mein Mann) habe weder von Oma, noch von Opa jemals auch nur 1 Cent bekommen (und auch keinen Schilling 😬), weil sie selbst nicht viel hatten und nach ihrem Tod haben die Kinder geerbt (also Tanten und Onkeln) und nicht die Enkeln - meine Mama muss selbst schauen, dass sie sich ihr Leben leisten kann und ist noch "jung" (64 Jahre) und mein Vater hätte zwar einiges übrig, gibt aber nichts her und ist ebenfalls erst so alt wie meine Mama. Die Eltern meines Mannes haben auch nur grad so viel dass sie selbst gut leben können. Auf ein Erbe könnt ich / könnten wir also noch lange warten und Haus bauen dann frühestens mit 60. Also ich wüsste nicht, wer diese "jungen Leute" sein sollen, die da von allen Seiten reich beschenkt werden, denke da handelt es sich eher um Einzelfälle. 😮 |

||

|

||

|

Ich bekomme genug wenn das Erbe ansteht... trotzdem spare ich (33) viel und gebe seit Jahren für mich fast nichts aus mir taugt das. Höheres Ziel und Effizienz (Geiz). :D Trotzdem keine Aktien, keine Crypto, brauch ich alles nicht. Will aber auch keine Urlaube oder irgendwo am Strand liegen. Gibt mir nichts. Am liebsten daheim, gemütlich und Ruhe haben... für das und für die eigene Familie (nicht zwecks Erben) bauen wir. Und weil die ganze Familie dann "in einem Quadranten" im Ort ist Bei der Ausschreibung für die Baubewilligung sind nämlich nur Familienangehörige betroffen. Wird also ein sehr kurzes Verfahren :D |

Beitrag schreiben / Werbung ausblenden?

![]() Einloggen

Einloggen

![]() Kostenlos registrieren [Mehr Infos]

Kostenlos registrieren [Mehr Infos]