Es soll das Spektrum der Möglichkeiten abgebildet werden. Ausreißer nach unten wird es geben, keine Frage, sollten aber nicht als Regelfall hier angeführt werden.

Angaben wie gewohnt unverbindlich, da eine konkrete Zusage erst nach Sichtung aller einreichrelevanter Unterlagen und Informationen sowie Genehmigung durch die finanzierende Bank erfolgen kann.

Die nachstehenden Top-Konditionen skizzieren den Best-Case zweier österreichischer Retailbanken mit Filialnetz für die physische Begleitung durch die Krediphase für unselbstständig Erwerbstätige, voragesetzt, die 2 wichtigsten Paramter werden erfüllt:

• 100% Besicherung (Loan to Value) • die Raten-Leistbarkeitsprich und einhergehend damit die Verschuldungsquote, kurz, DSTI. Die Verschuldungsquote wird in Zukunft eines stärkere Rolle bei der Kreditvergabe spielen.

Konditionen:

Fixzinsen:

• 10J FIX: ab 0,625% • 15J FIX: ab 0,875% • 20J Fix: ab 1,125% • 25J FIX: ab 1,250%

Anschlusszinssatz variabel: Aufschlag ab 0,75% auf den 3-ME mit Weitergabe des negativen Euribor-Satzes.

variabler Zinssatz:

Aufschlag ab 0,75% auf den 3ME. Durch die Weitergabeverpflichtung des derzeit negativen Euribors (0,5%, je nach Rundung, Stand 27.12.2021) aktueller Sollzinssatz: 0,250%.

Allgemeines rund ums Finanzieren, Kreditrechner, FAQ´s zu den gängigen Fragen wie Definitionserklärungen, Sicherheiten, benötigte Unterlagen, Kontaktmöglichkeit, Kreditrechner uvm. werden auf meiner Homepage

Hat hier jemand über INFINA finanziert und kann über seine/ihre Erfahrung berichten? Wurde uns von einem Bekannten empfohlen. Gespräch mit der Hausbank haben wir natürlich auch.

Hi, zu INFINA habe ich keine Erfahrungswerte, aber ich kann Speeeedcat sehr empfehlen. Bin übers Forum auf ihn aufmerksam geworden 😊

1

▾ Anzeige

Energiesparhaus.at ist Teilnehmer des durchblicker-Partnerprogramms.

Hallo Kitty05, kostenlos und unverbildlich kann man Kredite auf durchblicker.at vergleichen,

das hilft auch das Angebot der Hausbank besser einschätzen zu können.

Hat hier jemand über INFINA finanziert und kann über seine/ihre Erfahrung berichten? Wurde uns von einem Bekannten empfohlen. Gespräch mit der Hausbank haben wir natürlich auch. ───────────────

Hi, zu INFINA habe ich keine Erfahrungswerte, aber ich kann Speeeedcat sehr empfehlen. Bin übers Forum auf ihn aufmerksam geworden 😊

Ich möchte hier ebenfalls eine Lanze für speeedcat brechen. Es hat alles top funktioniert! Ich würde es auf jeden Fall wieder über ihn machen :)

So, hatten heute noch den Beratungstermin bei der Bank99, den wir aufgrund der guten Konditionen der Wüste gestern fast abgesagt hätten, ich fasse mal kurz alles zusammen:

Bank Austria Haben wir kein Angebot mehr angefragt, da Zinssatz von 2,65% in Aussicht gestellt wurde

Erste Bank • Kreditsumme € 514.000 • 25J fix 2,35% p.a., effektiv 2,6% • 300x Monatliche Rate € 2.293,83 • Prozess ist supermühsam, im Moment wollen sie gerade Nachweise zu meinen selbstständigen Einkünften vom Steuerberater abgestempelt, obwohl wir mit unseren Angestellten-Dienstverhältnissen mit den monatlichen Raten unter 40% Belastung bleiben. Ich überlege, ob ich da jetzt nicht die Reißleine ziehe, macht kaum Sinn, das weiterzuverfolgen • Hat ne recht teure Ablebensversicherung dazu angeboten, kA ob die Erste das als Voraussetzung sieht, € 82,16 monatliche Prämie für die volle Kreditsumme

Wüstenrot • Kreditsumme € 515.000 • 20J fix 1,5% p.a., effektiv 1,8% • Variabler Zinssatz +0,95% auf den 12 Monats-Euribor • 322 Raten zu € 2.018,30 • Hohe Bearbeitungsgebühr (2% = € 10.300,- rabattiert von 3%) • Keine Vorgaben zu Ablebensversicherung • Beraterin meinte noch irgendwas, dass wir noch einen Bausparer dafür abschließen sollen/müssen, dürfte sich aber um Peanuts handeln - frag' mich halt, was das bringt • Angeblich Sondertilgung bis zu € 16.000 im Jahr möglich

bank99 • Kreditsumme € 514.500 • 20J fix 1,75% p.a., effektiv 1,9% • Variabler Zinssatz +1,0% auf den 3-Monats-Euribor • 322 Raten zu € 2.003,22 • Keine Bearbeitungsgebühr • Keine Vorgaben zu Ablebensversicherung • Sondertilgung bis zu € 10.000 oder 5% (!) der Kreditschuld im Jahr möglich

Möchte hier kurz nochmal meinen Beitrag von vor einem Monat als Erfahrung hervorkramen, da unsere Finanzierung vor Kurzem fixiert wurde und wir uns für die Wüstenrot entschieden haben.

Die ersten Angebote siehe mein obiger zitierter Beitrag. Es kamen dann während der Kreditprüfung noch einige Besonderheiten zum Tragen:

• Bei Wüstenrot sah alles anfänglich gut aus, wir haben die BAG BAG [Bearbeitungsgebühr] auch noch auf € 7.500,- runtergehandelt. Nach 2 Tagen kam es allerdings zu Rückfragen, da ich nebenbei selbstständig bin und obwohl wir die 40%-Grenze mit unseren unselbstständigen Einkommen einhalten, dürfte die Selbstständigkeit, die bei mir quasi ein "Bonus" als Zuverdienst ist, von der Bank eher als Risiko kalkuliert werden, das das Einkommen mindert. Kurzum, es wurde dann so gelöst, dass die Kreditlaufzeit auf 20J fix mit unverändert 1,5% und dann 15J (statt zuvor 5J) variabel ausgedehnt wurde, also auf insgesamt 35 Jahre, wodurch die monatl. Rate dann ca. bei € 1.600,- liegt.

• Bei der bank99 gab es hinsichtlich der Selbstständigkeit keine Probleme, die Betreuerin hat nicht ausgefüllt, dass ich selbstständig bin, da meine Einkünfte ja ohnehin vorwiegend aus dem Angestelltenverhältnis kommen. Dadurch kam es hier zu keiner Rückfrage. Allerdings trat ein anderes Problem auf: die bank99 hat das Haus deutlich niedriger bewertet (unser KP ca. € 660.000,-, Bewertung b99 bei ca. € 470.000,-, also Welten dazwischen). Die b99 scheint Häuser mit einer sehr kruden Bewertungsmechanik zu bewerten, die vllt. ca. 10 Parameter berücksichtigt, aber einige Dinge nicht (z.B. Pool, mehrere Gartenhütten, Bewässerungssystem, beheizte und isolierte Garage, 2m hohe Mauereinfriedung usw.). Nach einigem Hin- und Her wurde uns angeboten, dass wir entweder noch € 50k Eigenkapital drauflegen oder ein eigenes Gutachten bzw. Immobewertung z.B. von einem Makler vorlegen. Das wäre in unserem Fall wahrscheinlich kein Problem gewesen, da wir aber zwei Tage später die fixe Zusage von Wüstenrot mit den ohnehin besseren Konditionen hatten, haben wir dann der bank99 abgesagt.

Was es sonst noch zu sagen gibt: da die Wüstenrot eine Bausparkasse ist, mussten wir während der Kreditprüfung zwei Bausparverträge zumindest mit dem Minimum-Wert abschließen, das sind also pro Kopf € 30,- monatlich mit üppigen Kontoführungsspesen (ich glaub, 2x € 15,- im Quartal, also sinnloses Produkt derzeit). Anscheinend muss man die Verträge auch während der gesamten Kreditlaufzeit aufrecht erhalten. Es sind unterm Strich zwar Peanuts, aber bei den Konditionen über die gesamte Laufzeit doch auch zu berücksichtigen.

Unterm Strich sind wir mit der Wüstenrot sehr happy, die Bearbeitung hat abseits des kleinen Schocks mit der Risikobewertung sehr zügig funktioniert und die Beratung war ausgezeichnet. Bank99 hat ebenfalls einen guten Eindruck gemacht, war recht flott, aber bewertet Häuser quasi wie Gebrauchtwagen zum Eurotax-Wert (und man finde einen gebrauchten, den man zum Eurotax-Wert bekommt...) und fällt da bei vielen aktuellen Marktpreisen weg, wenn man nicht genug Eigenkapital hat. Dass wir noch ein weiteres Baugrundstück mit einem Wert von gut € 250k als Sicherheit einbringen hätten können, hat die bank99 übrigens nicht interessiert, da ihr System keine Simultanhypotheken (oder wie man das nennt) unterstützt...

Vllt. sind diese Erfahrungen ja nützlich. Obwohl wir es als Hauskäufer in spe für uns nicht wünschen, drücken wir allen im aktuellen Umfeld allen die Daumen, dass sich die Baukosten und Kaufpreise angesichts des Zinsumfelds wieder etwas einpendeln.

1

2

▾ Anzeige

Energiesparhaus.at ist Teilnehmer des durchblicker-Partnerprogramms.

Hallo kubist, kostenlos und unverbildlich kann man das auf durchblicker.at vergleichen,

geht schnell und spart viel Geld.

So, hatten heute noch den Beratungstermin bei der Bank99, den wir aufgrund der guten Konditionen der Wüste gestern fast abgesagt hätten, ich fasse mal kurz alles zusammen:

Bank Austria Haben wir kein Angebot mehr angefragt, da Zinssatz von 2,65% in Aussicht gestellt wurde

Erste Bank • Kreditsumme € 514.000 • 25J fix 2,35% p.a., effektiv 2,6% • 300x Monatliche Rate € 2.293,83 • Prozess ist supermühsam, im Moment wollen sie gerade Nachweise zu meinen selbstständigen Einkünften vom Steuerberater abgestempelt, obwohl wir mit unseren Angestellten-Dienstverhältnissen mit den monatlichen Raten unter 40% Belastung bleiben. Ich überlege, ob ich da jetzt nicht die Reißleine ziehe, macht kaum Sinn, das weiterzuverfolgen • Hat ne recht teure Ablebensversicherung dazu angeboten, kA ob die Erste das als Voraussetzung sieht, € 82,16 monatliche Prämie für die volle Kreditsumme

Wüstenrot • Kreditsumme € 515.000 • 20J fix 1,5% p.a., effektiv 1,8% • Variabler Zinssatz +0,95% auf den 12 Monats-Euribor • 322 Raten zu € 2.018,30 • Hohe Bearbeitungsgebühr (2% = € 10.300,- rabattiert von 3%) • Keine Vorgaben zu Ablebensversicherung • Beraterin meinte noch irgendwas, dass wir noch einen Bausparer dafür abschließen sollen/müssen, dürfte sich aber um Peanuts handeln - frag' mich halt, was das bringt • Angeblich Sondertilgung bis zu € 16.000 im Jahr möglich

bank99 • Kreditsumme € 514.500 • 20J fix 1,75% p.a., effektiv 1,9% • Variabler Zinssatz +1,0% auf den 3-Monats-Euribor • 322 Raten zu € 2.003,22 • Keine Bearbeitungsgebühr • Keine Vorgaben zu Ablebensversicherung • Sondertilgung bis zu € 10.000 oder 5% (!) der Kreditschuld im Jahr möglich ───────────────

Möchte hier kurz nochmal meinen Beitrag von vor einem Monat als Erfahrung hervorkramen, da unsere Finanzierung vor Kurzem fixiert wurde und wir uns für die Wüstenrot entschieden haben.

Die ersten Angebote siehe mein obiger zitierter Beitrag. Es kamen dann während der Kreditprüfung noch einige Besonderheiten zum Tragen:

• Bei Wüstenrot sah alles anfänglich gut aus, wir haben die BAG BAG [Bearbeitungsgebühr] auch noch auf € 7.500,- runtergehandelt. Nach 2 Tagen kam es allerdings zu Rückfragen, da ich nebenbei selbstständig bin und obwohl wir die 40%-Grenze mit unseren unselbstständigen Einkommen einhalten, dürfte die Selbstständigkeit, die bei mir quasi ein "Bonus" als Zuverdienst ist, von der Bank eher als Risiko kalkuliert werden, das das Einkommen mindert. Kurzum, es wurde dann so gelöst, dass die Kreditlaufzeit auf 20J fix mit unverändert 1,5% und dann 15J (statt zuvor 5J) variabel ausgedehnt wurde, also auf insgesamt 35 Jahre, wodurch die monatl. Rate dann ca. bei € 1.600,- liegt.

• Bei der bank99 gab es hinsichtlich der Selbstständigkeit keine Probleme, die Betreuerin hat nicht ausgefüllt, dass ich selbstständig bin, da meine Einkünfte ja ohnehin vorwiegend aus dem Angestelltenverhältnis kommen. Dadurch kam es hier zu keiner Rückfrage. Allerdings trat ein anderes Problem auf: die bank99 hat das Haus deutlich niedriger bewertet (unser KP ca. € 660.000,-, Bewertung b99 bei ca. € 470.000,-, also Welten dazwischen). Die b99 scheint Häuser mit einer sehr kruden Bewertungsmechanik zu bewerten, die vllt. ca. 10 Parameter berücksichtigt, aber einige Dinge nicht (z.B. Pool, mehrere Gartenhütten, Bewässerungssystem, beheizte und isolierte Garage, 2m hohe Mauereinfriedung usw.). Nach einigem Hin- und Her wurde uns angeboten, dass wir entweder noch € 50k Eigenkapital drauflegen oder ein eigenes Gutachten bzw. Immobewertung z.B. von einem Makler vorlegen. Das wäre in unserem Fall wahrscheinlich kein Problem gewesen, da wir aber zwei Tage später die fixe Zusage von Wüstenrot mit den ohnehin besseren Konditionen hatten, haben wir dann der bank99 abgesagt.

Was es sonst noch zu sagen gibt: da die Wüstenrot eine Bausparkasse ist, mussten wir während der Kreditprüfung zwei Bausparverträge zumindest mit dem Minimum-Wert abschließen, das sind also pro Kopf € 30,- monatlich mit üppigen Kontoführungsspesen (ich glaub, 2x € 15,- im Quartal, also sinnloses Produkt derzeit). Anscheinend muss man die Verträge auch während der gesamten Kreditlaufzeit aufrecht erhalten. Es sind unterm Strich zwar Peanuts, aber bei den Konditionen über die gesamte Laufzeit doch auch zu berücksichtigen.

Unterm Strich sind wir mit der Wüstenrot sehr happy, die Bearbeitung hat abseits des kleinen Schocks mit der Risikobewertung sehr zügig funktioniert und die Beratung war ausgezeichnet. Bank99 hat ebenfalls einen guten Eindruck gemacht, war recht flott, aber bewertet Häuser quasi wie Gebrauchtwagen zum Eurotax-Wert (und man finde einen gebrauchten, den man zum Eurotax-Wert bekommt...) und fällt da bei vielen aktuellen Marktpreisen weg, wenn man nicht genug Eigenkapital hat. Dass wir noch ein weiteres Baugrundstück mit einem Wert von gut € 250k als Sicherheit einbringen hätten können, hat die bank99 übrigens nicht interessiert, da ihr System keine Simultanhypotheken (oder wie man das nennt) unterstützt...

Vllt. sind diese Erfahrungen ja nützlich. Obwohl wir es als Hauskäufer in spe für uns nicht wünschen, drücken wir allen im aktuellen Umfeld allen die Daumen, dass sich die Baukosten und Kaufpreise angesichts des Zinsumfelds wieder etwas einpendeln.

Den Bausparer muss NICHT die ganze Kreditlaufzeit über bestehen. Der ist nach 6 Jahren geschichte.

Soviel ich weiß, ist er auch nicht unbedingt "notwendig", wird einem aber immer so mit aufgeschwatzt.

.. kubist schrieb: Die b99 scheint Häuser mit einer sehr kruden Bewertungsmechanik zu bewerten,

Die bank99 bedient sich bei der Bewertung von Immobilien der Software der Fa. Sprengnetter. Das Bewertungstool ist "einfach gestrickt". Bei "dezentraleren" Lagen tut sich jedoch auch dieses System schwer - ist aber kein Alleinstellungsmerkmal, da Bankprogramme hier häufig Probleme haben - speziell in diesem Marktumfeld.

.. kubist schrieb: die vllt. ca. 10 Parameter berücksichtigt, aber einige Dinge nicht (z.B. Pool, mehrere Gartenhütten, Bewässerungssystem, beheizte und isolierte Garage, 2m hohe Mauereinfriedung usw.).

korrekt

.. kubist schrieb: da die Wüstenrot eine Bausparkasse ist, mussten wir während der Kreditprüfung zwei Bausparverträge zumindest mit dem Minimum-Wert abschließen, das sind also pro Kopf € 30,- monatlich mit üppigen Kontoführungsspesen (ich glaub, 2x € 15,- im Quartal, also sinnloses Produkt derzeit).

Damit man in den Genuss eines Bauspardarlehens kommen kann, benötigt man einen Bausparvertrag - entweder es wird ein neuer abgeschlossen oder man kann bestehende Verträge heranziehen.

.. kubist schrieb: Es sind unterm Strich zwar Peanuts, aber bei den Konditionen über die gesamte Laufzeit doch auch zu berücksichtigen.

Ja, wobei der Bausparvertrag ein (zugegebenermaßen niedrigverzinstes) Anspartool ist. In diesen Sinne handelt es sich somit nicht um Kosten, sondern um eine Ansparform.

.. kubist schrieb: Unterm Strich sind wir mit der Wüstenrot sehr happy, die Bearbeitung hat abseits des kleinen Schocks mit der Risikobewertung sehr zügig funktioniert und die Beratung war ausgezeichnet. Bank99 hat ebenfalls einen guten Eindruck gemacht, war recht flott

Ich bin es noch einmal: Wir waren heute bei einer Bank. 30 Jahre, Fixzins 15 Jahre für 2,5%. Was meint ihr? Hätte eigentlich mit 2,9% gerechnet und bin etwas verwundert, da wir recht wenig EK (10%) haben, aber ein gutes Nettoeinkommen.

Ich bin es noch einmal: Wir waren heute bei einer Bank. 30 Jahre, Fixzins 15 Jahre für 2,5%. Was meint ihr? Hätte eigentlich mit 2,9% gerechnet und bin etwas verwundert, da wir recht wenig EK (10%) haben, aber ein gutes Nettoeinkommen.

Ich bin es noch einmal: Wir waren heute bei einer Bank. 30 Jahre, Fixzins 15 Jahre für 2,5%. Was meint ihr? Hätte eigentlich mit 2,9% gerechnet und bin etwas verwundert, da wir recht wenig EK (10%) haben, aber ein gutes Nettoeinkommen. ───────────────

Zuschlagen.

Danke, wir hätten nämlich am Montag noch ein Gespräch mit INFINA und hätten uns das auch noch gerne angehört. Wir sollen der Bank aber am Montag Bescheid geben, dann können Sie das noch am selben Tag losschicken.

Ich bin es noch einmal: Wir waren heute bei einer Bank. 30 Jahre, Fixzins 15 Jahre für 2,5%. Was meint ihr? Hätte eigentlich mit 2,9% gerechnet und bin etwas verwundert, da wir recht wenig EK (10%) haben, aber ein gutes Nettoeinkommen. ───────────────

Zuschlagen.

Ich bin es noch einmal: Wir waren heute bei einer Bank. 30 Jahre, Fixzins 15 Jahre für 2,5%. Was meint ihr? Hätte eigentlich mit 2,9% gerechnet und bin etwas verwundert, da wir recht wenig EK (10%) haben, aber ein gutes Nettoeinkommen.

.. weltliebende schrieb: Ich bin es noch einmal: Wir waren heute bei einer Bank. 30 Jahre, Fixzins 15 Jahre für 2,5%. Was meint ihr? Hätte eigentlich mit 2,9% gerechnet und bin etwas verwundert, da wir recht wenig EK (10%) haben, aber ein gutes Nettoeinkommen.

Banken bewerten die Bonität i.d.R. mit einer Ratingkennzahl. Ob die Bonität - speziell die Kreditfähigkeit - als ausreichend bewertet wird, hängt wiederum von der Art und Weise ab, ob und wie hoch diese Pauschalkosten ansetzt und/oder die Echtdaten aus den Kontoauszügen heranzieht. Dann hängt es auch wiederum davon ab, welcher Fiktivzinssatz zur Anwendung kommt - die auf Basis dieses Zinssatzes errechnete fiktive Kreditrate muss in der Kalkulation jedenfalls Deckung finden.

Nachdem diese Parameter von Bank zu Bank unterschiedlich sind, gibt es auch keine Pauschalgrenzen einer "guten", "mittleren" oder "schlechten" Bonitätseinstufung.

Verstehe ich das richtig, wenn man jetzt zur Bank geht und um eine Finanzierung 15J Fix bei 30J Gesamtlaufzeit anfragt, dann ist das beste Angebot, dass man zu sehen bekommt bei ca. 2,5% pA?

Ab welchem Zeitpunkt ist der Fixzinssatz so stark nach oben gesprungen ... der war doch vor Kurzem noch bei ca. 1,25% pA?

Verstehe ich das richtig, wenn man jetzt zur Bank geht und um eine Finanzierung 15J Fix bei 30J Gesamtlaufzeit anfragt, dann ist das beste Angebot, dass man zu sehen bekommt bei ca. 2,5% pA?

Ab welchem Zeitpunkt ist der Fixzinssatz so stark nach oben gesprungen ... der war doch vor Kurzem noch bei ca. 1,25% pA?

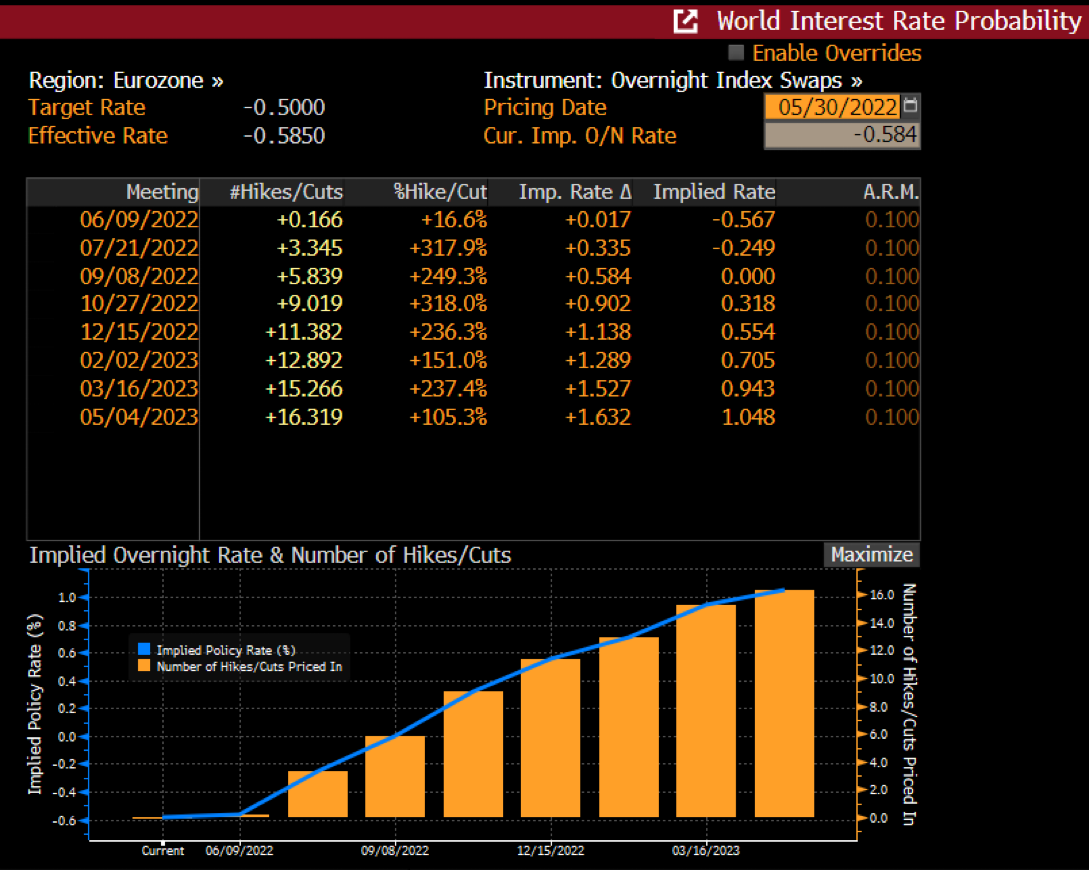

Die Terminmärkte preisen nach den gestrigen Inflationsdaten speziell zu Deutschland und Spanien aktuell Leitzinserhöhungen bis Ende des Jahres auf ein Niveau von etwa 1,125% ein - bis Frühjahr 2023 etwa 1,625%. Naturgemäß etwas höher wäre dann der 3M EURIBOR.

.. LiConsult schrieb: Die Terminmärkte preisen nach den gestrigen Inflationsdaten speziell zu Deutschland und Spanien aktuell Leitzinserhöhungen bis Ende des Jahres auf ein Niveau von etwa 1,125% ein - bis Frühjahr 2023 etwa 1,625%.

@LiConsult : Welche Kennwerte sind das? Kann man die als Normalverbraucher auch irgendwo sehen?

Ich würde hier anregen, mögliche Leasingabsichten zu überdenken. Diesen liegt meist der 3-ME als Indikator zugrunde, und die Aufschläge darauf sind nicht zu unterschätzen. Die Gesamtverzinsung kann dann Richtung 3-4% gehen. Bei einem 30-50K Auto macht das dann schon was aus.

.. NiMa schrieb: Welche Kennwerte sind das? Kann man die als Normalverbraucher auch irgendwo sehen?

Der SWAP für die Overnight Rate ist hier der wesentliche Indikator. Wenn du einen Bloomberg Zugang hast, dann ist das kein Problem - im Netz kenne ich persönlich keine Site.

────── weltliebende schrieb: Ich bin es noch einmal: Wir waren heute bei einer Bank. 30 Jahre, Fixzins 15 Jahre für 2,5%. Was meint ihr? Hätte eigentlich mit 2,9% gerechnet und bin etwas verwundert, da wir recht wenig EK (10%) haben, aber ein gutes Nettoeinkommen. ───────────────

@LiConsult: Wenn die Leitzinsen dahin gehen, wo ist dann der 3-Mo-Euribor? Und da drauf dann noch den Aufschlag ergibt die variable Verzinsung. Versteh ich das richtig?