Aktuelle Aufschläge Hypothekar-Kredite 2019 - Seite 27

|

|

||

|

Keine 1.2% Eintragungsgebühr (fällt ins Gewicht aufgrund der kurzen Laufzeit) Ich rechne dabei so: Kosten für die Eintragung bei 120% Besicherung: €2160,- Um diesen Betrag dürften die Zinsen bei der EPU EPU [eintragungsfähige Pfandurkunde] höher sein, damit es sich finanziell für mich als Kunden weiterhin rentiert... oder? Edit: Gehe von einer Kreditlaufzeit von 4 Jahren aus. |

||

|

||

|

aber da wird der neg. euribor wohl nicht mehr weitergegeben, oder? |

||

|

||

|

Dann wird es sich nicht rechnen@ zitro @coisarica: doch |

||

|

||

|

what.. was is das dann nominell? 0,375 % ? Pervers |

||

|

||

|

jo... |

||

|

||

|

EPU ist im Sinne der Eigenkapitalhinterlegungspflichten der Banken nahezu gleichwertig wie eine Nicht- Besicherung. Bin gespannt, welcher Zinssatz dabei herauskommt. |

||

|

||

|

... ich kann mich noch erinnern, wie damals die "finanzexperten" gewarnt haben, dass nach dem ogh-urteil die aufschläge drastisch steigen werden. *haha* |

||

|

||

|

Was hat das mit der Weitergabe zu tun? Die Marktsituation hat sich geändert- ist wie sie ist, kann man ja nicht vorhersagen... Die Kreditnehmer freuts. |

||

|

||

|

bin mal gespannt, wann die inflation anzieht - und das wird sie - und dann panisch der leitzins erhöht wird. wird schon einen grund haben, warum banken nicht gern eine obergrenze einziehen. wenn die ausgaben steigen und sich gleichzeitig die raten erhöhen, werden einige kreditnehmer schnell alt aussehen. |

||

|

||

|

was veranlasst dich zu der Annahme? die Trends zeigen das genaue Gegenteil und für die Kreditvergabe wird immer eine Schattenrechnung mit steigenden Zinsen vorausgesetzt. |

||

|

||

|

die EZB (und das is ja a a Ziel von der) versucht seit Jahren schon die Inflation anzuheben. gelingts? nein! meist gelang es ihr durch senkung der zinsen, weil ja dann mehr investiert wird. diesmal funkts ned. inflation wäre gut.. die raten erhöhen sich bei steigenden zinsen.. und das ist nicht abzusehen, dass dies in den nächsten jahren so sein wird. darum auch immer meine prädigt - günstiger auf lange sicht fährt man jetzt mit einem variablen kredit. korrekt... 3,5 % wenn sich der kunde die rate bei den zinsen bei berechnung ned leisten kann darf der kredit a ned vergeben werden (HIKrG) |

||

|

||

|

die tatsache, dass aktuell übermäßig viel geld geschöpft wird!? |

||

|

||

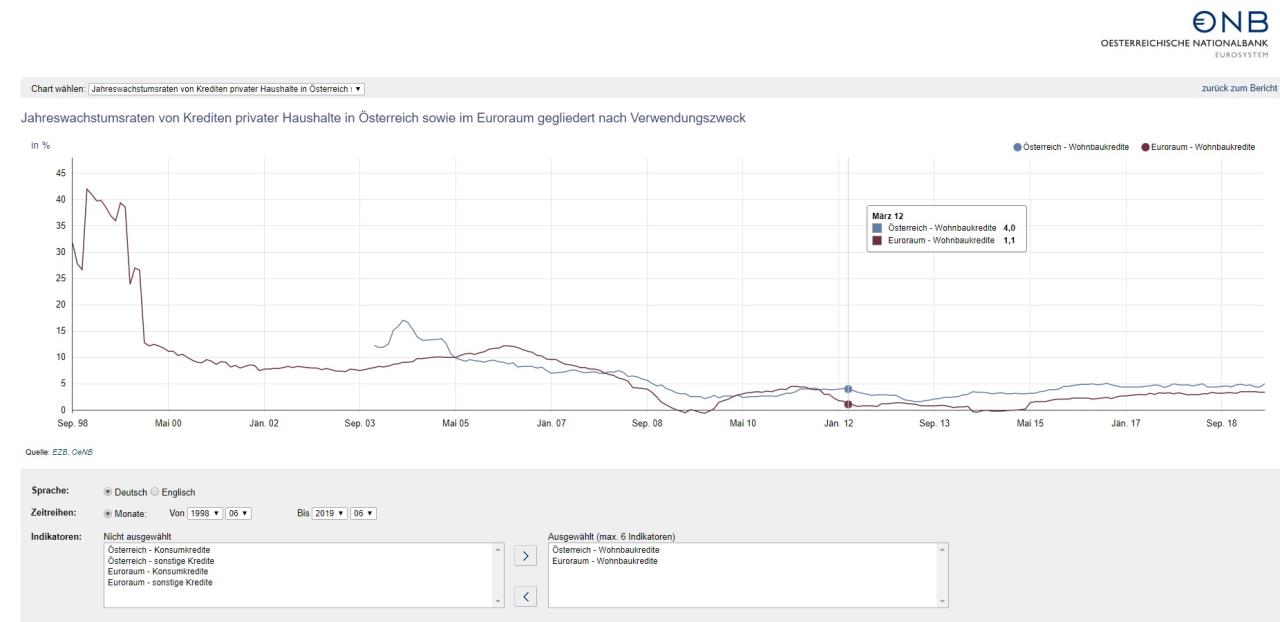

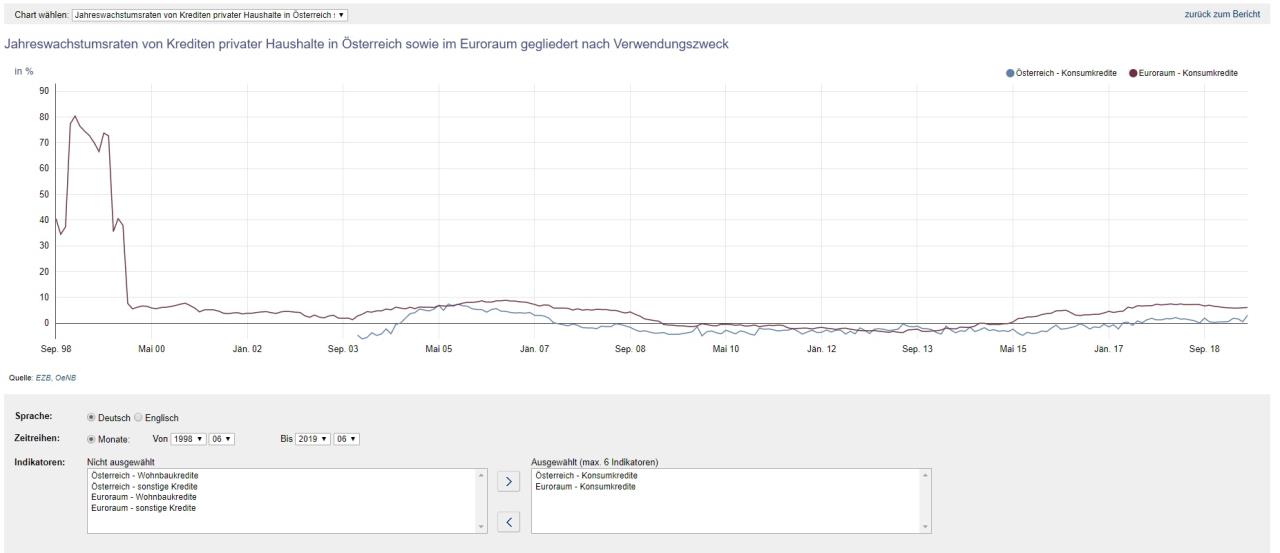

https://www.oenb.at/isaweb/report.do?report=1.5.7 Ich würde da jetzt keine besorgniserregende Entwicklung bei den Kreditvergaben für Wohnbau in Österreich / EURO-Raum erkennen, hast du dazu Fakten oder nur ein Bauchgefühl? Im Bereich der Konsumkredite sieht es derzeit so aus:  Es zeigt zwar, dass im Euroraum die Vergaben seit 2015 wieder ansteigen jedoch ist dieser Anstieg in den letzten 18 Monaten bereits wieder rückläufig. Falls du die Anleihenkäufe der EZB meinst, die sollten die Inflation eigentlich ankurbeln, haben sie de facto jedoch nicht bzw. nicht im erhofften Maße. Im Gegenteil die EZB hat mittlerweile Schiss davor die Ankäufe einzustellen damit die Inflation nicht NOCH WEITER einbricht. |

||

|

||

|

naja, die grafik der wohnbaukredite zeigt ja stetige wachstumsraten (dh. progressive zunahme der vergaben absolut) - der maßstab beschönigt. außerdem sind da kredite von unternehmen auch nicht unwesentlich. aber ja, ich denke schon, dass die anleihenkäufe der ezb ein gewichtiger faktor für die entwicklung der inflation sing, auch wenn man die auswirkungen vlt. aktuell noch nicht sieht. |

||

|

||

|

Die ING macht anscheinend eine 5 % Schattenrechnung nur zur Info! |

||

|

||

|

... fast. Die ING rechnet bei rein variabel verzinsten Angeboten einen fiktiven Zinssatz von 3M EURIBOR + 5%. Bei fix verzinsten Krediten, wird der Fixzinssatz "as it is" gerechnet - der variable danach eben wieder mit Aufschlag 5%. |

||

|

||

|

Eben nicht.. das war die Maßnahme der EZB, die Inflation zu erhöhen. Das hätte aber vorausgesetzt, dass die Banken, die das Geld der EZB durch die Anleihenkäufe erhielten, wieder an Unternehmen und Private in Form von Krediten für Investitionen weitergeben. Und genau DAS hat bekanntlich nicht funktioniert. Die Banken waren willig, aber die Investitionsfreudigkeit war zu gering |

||

|

||

|

Wollte mal eben auch kurz nachfragen was ihr von diesem Angebot haltet und ob ich hier zusagen soll. Was ich hier so gelesen habe sollte es denke ich passen. 300.000 Gesamtkredit ca. 45- 50% Eigenmittel Angebot 1,50% Fixzins auf 20 Jahre 10 Jahre variabel jederzeit, sogar monatlich, kostenlose Sondertilgungen ohne Rücksprache mit der Bank möglich. |

||

|

||

|

Fein, schaut gut aus, rein vom Aufschlag. Wie die Nebengeräusche und Anschluss aussehen, weiß ich aber nicht.... |

||

|

||

|

kann man nicht meckern - ist gut ist Gesetzeslage und kein goodie der Bank. Von der Pönaleseite ist zu erwähnen, dass während der Fixzinsphase Sondertilgungen von jährlich mehr als EUR 10k (zusätzlich zur "normalen" Rückzahlung) zu einer Pönale (1% des vorzeitig zurückbezahlten Betrages) führen. Die Grenze kann man bei einigen Banken jedoch nach oben verhandeln. |

||

|

||

|

Jep, zb 50K/anno |

Dieser Thread wurde geschlossen, es sind keine weiteren Antworten möglich.